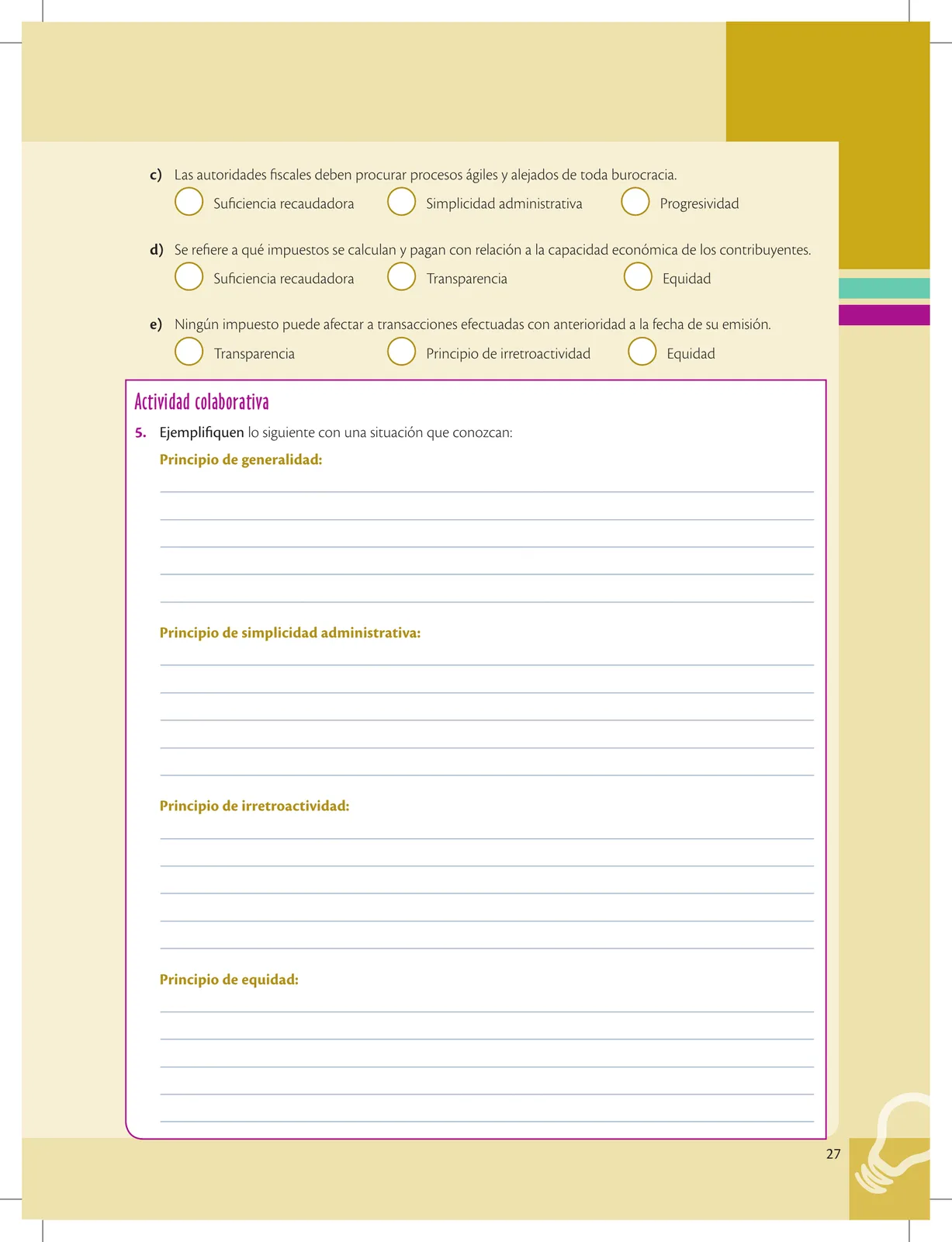

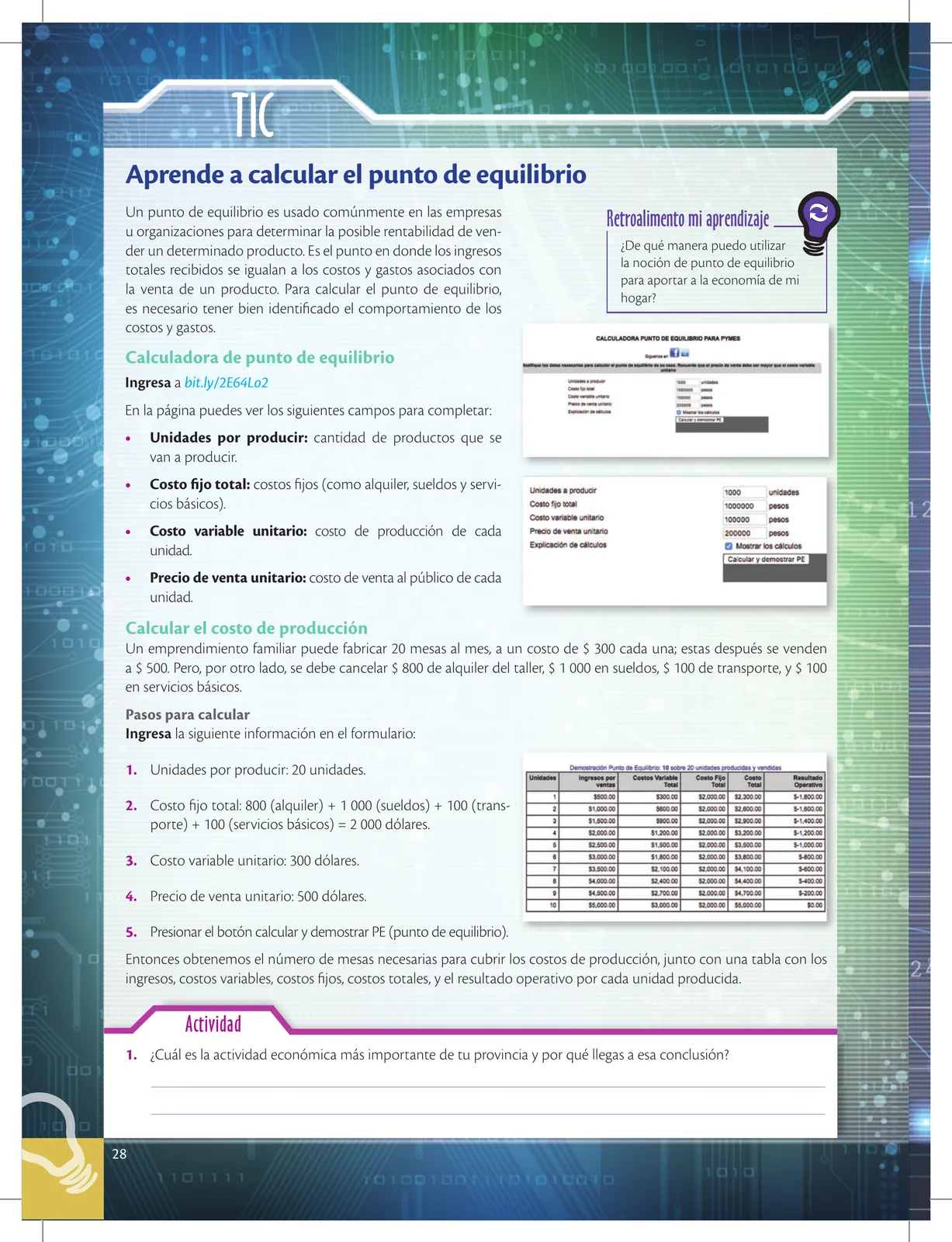

Principios tributarios

Solución — Página 25

Emprendimiento Y Gestion · 1ro BGU · 2019

Principios tributarios

A continuación se explican los principios tributarios según el artículo 300 de la Constitución del Ecuador:

- Principio de generalidad: Los impuestos son generales, por lo que se deben aplicar a todos los miembros de la sociedad ecuatoriana y deben respetar el mejor uso de los recursos económicos.

- Principio de progresividad: Los impuestos funcionan bajo la premisa de que mientras mayor sea la fuente de ingresos, mayor será el porcentaje de impuestos a cancelar.

- Principio de eficiencia: Los impuestos buscan establecer un sistema económico equitativo, recaudando lo necesario para los gastos públicos.

- Principio de simplicidad administrativa: Las autoridades fiscales deben procurar procesos ágiles y alejados de toda burocracia.

- Principio de irretroactividad: Ningún impuesto puede afectar a transacciones efectuadas con anterioridad a su emisión.

- Principio de equidad: Se refiere a qué impuestos se calculan y pagan con relación a la capacidad económica de los contribuyentes.

- Principio de transparencia: Conlleva al diseño de impuestos sólo a las actividades claras para evitar incertidumbre en los contribuyentes.

- Principio de suficiencia recaudadora: Se refiere a que los impuestos serán suficientes para sostener las obligaciones que permitan asegurar el funcionamiento del gasto público.

Ejemplo: IVA

El Impuesto al Valor Agregado (IVA, un impuesto del 12% sobre el consumo) es ejemplo de la aplicación de los principios de generalidad, progresividad, eficiencia, simplicidad administrativa, equidad y suficiencia recaudatoria.

Glosario

- generalidad: Principio según el cual los impuestos se aplican a todos los miembros de la sociedad.

- progresividad: A mayor capacidad económica, mayor porcentaje de impuesto.

- irretroactividad: Los impuestos no pueden aplicarse a transacciones anteriores a su emisión.

- suficiencia recaudadora: Los impuestos deben ser suficientes para sostener el gasto público.

Figuras de la página (3)

📝 Transcripción de la página (texto seleccionable) 2470 caracteres

Principios tributarios

A continuación se explican los principios tributarios según el artículo 300 de la Constitución del Ecuador.

Principio de progresividad. Los impuestos funcionan bajo la premisa

de que mientras más ingresos tiene una persona, deberá cancelar una mayor cantidad de impuestos, por lo que se aplican porcentajes incrementales en el caso de las personas naturales.

A

Principio de simplicidad administrativa. Las autoridades fiscales deben procurar procesos ágiles y alejados de toda burocracia, en todas las actividades impositivas que realiza el SRI.

Principio de equidad. Se refiere a qué impuestos se calculan y pagan en relación con la capacidad económica de los contribuyentes. Por ejemplo, si durante el año 2018 una persona ha tenido un ingreso neto anual (ingresos menos gastos deducibles) inferior a $10 800, no pagará ningún concepto de impuesto a la renta.

Principios de suficiencia recaudadora. Se refiere a que los impuestos serán suficientes para cancelar las obligaciones que permitan asegurar el financiamiento del gasto público.

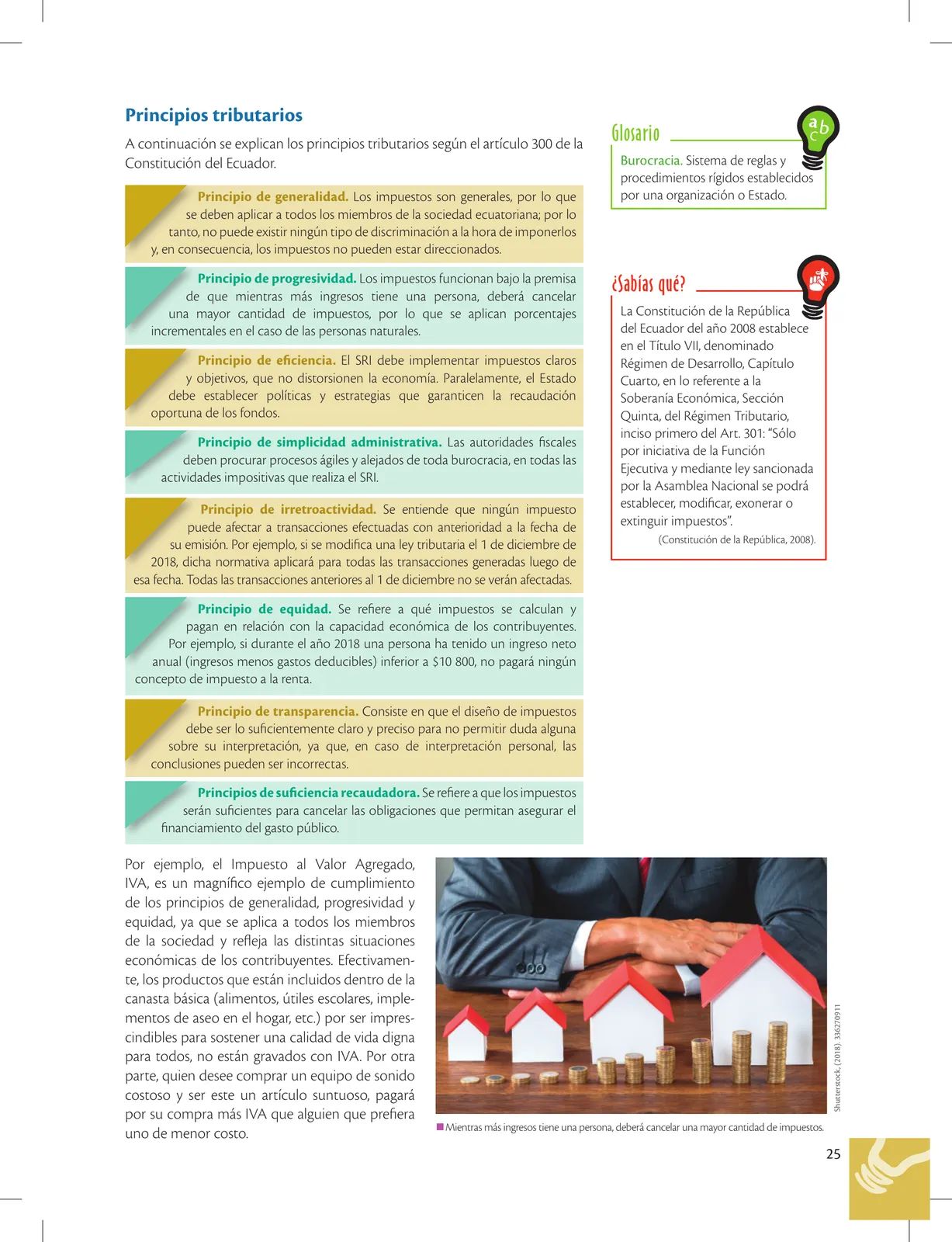

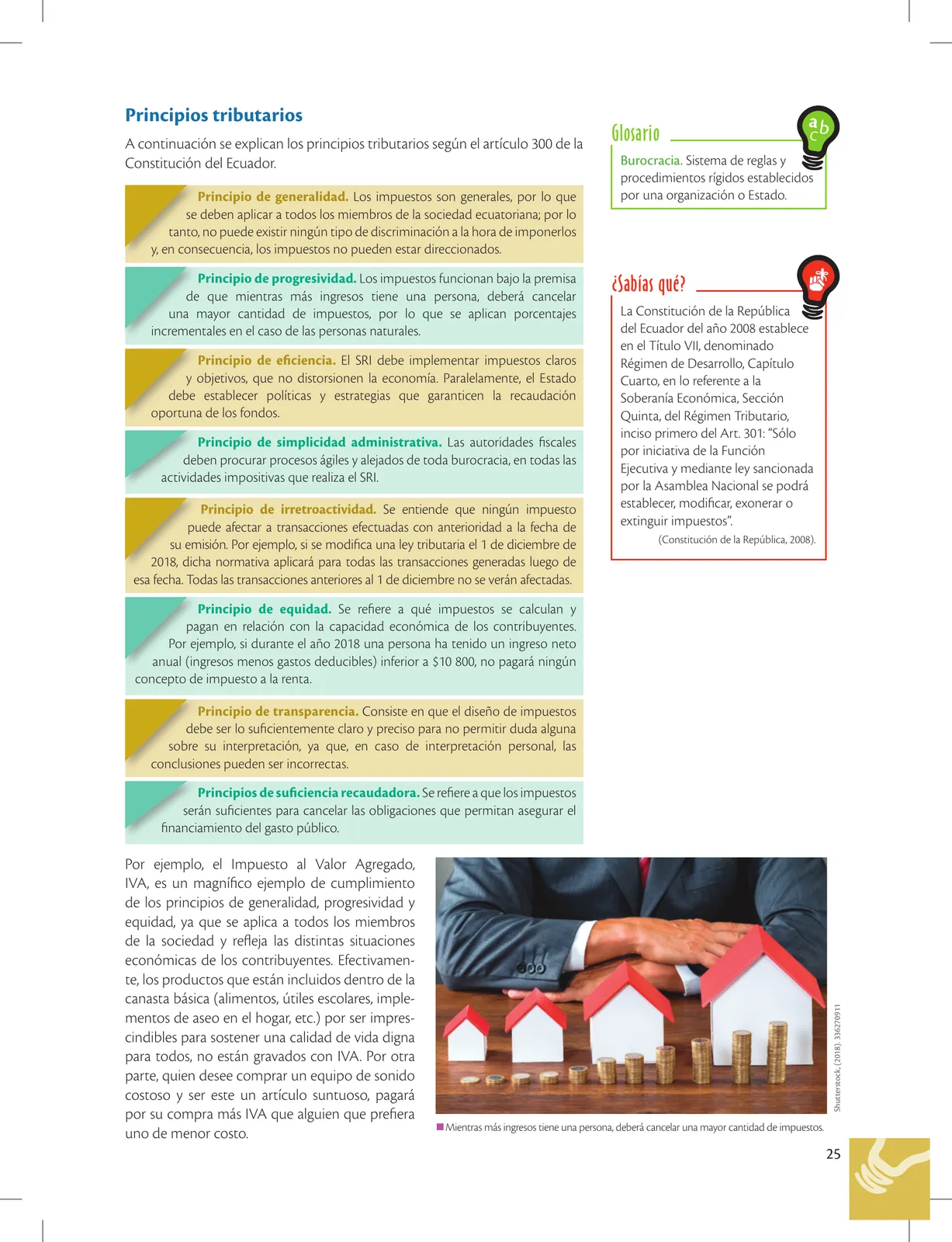

Por ejemplo, el Impuesto al Valor Agregado, IVA, es un magnífico ejemplo de cumplimiento de los principios de generalidad, progresividad y equidad, ya que se aplica a todos los miembros de la sociedad y refleja las distintas situaciones económicas de los contribuyentes. Efectivamen- te, los productos que están incluidos dentro de la canasta básica (alimentos, útiles escolares, imple- mentos de aseo en el hogar, etc.) por ser impres- cindibles para sostener una calidad de vida digna para todos, no están gravados con IVA. Por otra parte, quien desee comprar un equipo de sonido costoso y ser este un artículo suntuoso, pagará por su compra más IVA que alguien que prefiera uno de menor costo.

Glosario

Burocracia. Sistema de reglas y procedimientos rígidos establecidos por una organización o Estado.

¿Sabías qué?

La Constitución de la República del Ecuador del año 2008 establece en el Título VII, denominado Régimen de Desarrollo, Capítulo Cuarto, en lo referente a la Soberanía Económica, Sección Quinta, del Régimen Tributario, inciso primero del Art. 301: “Sólo por iniciativa de la Función Ejecutiva y mediante ley sancionada por la Asamblea Nacional se podrá establecer, modificar, exonerar o extinguir impuestos”.

(Constitución de la República, 2008).

Ml Mientras más ingresos tiene una persona, deberá cancelar una mayor cantidad de impuestos.

Shutterstock, (2018). 336270911

25

Otros libros recomendados

Ingles · 2 EGB · 2024

Ministerio de Educación del Ecuador

48 págs.

Ciencias Naturales · 2 EGB · 2025

Ministerio de Educación del Ecuador

146 págs.

Lengua Y Literatura · 2 EGB · 2025

Ministerio de Educación del Ecuador

246 págs.

Lengua Y Literatura · 2 EGB · 2024

Ministerio de Educación del Ecuador

70 págs.

Matematica · 6 EGB · 2025

Ministerio de Educación del Ecuador

218 págs.

Estudios Sociales · 6 EGB · 2025

Ministerio de Educación del Ecuador

226 págs.

Ingles · 6 EGB · 2024

Ministerio de Educación del Ecuador

50 págs.

Etnoeducacion · 6 EGB · 2024

Ministerio de Educación del Ecuador

100 págs.