Emprendimiento Y Gestion · 1ro BGU · 2019

Por Ministerio de Educación del Ecuador

Libro oficial de Emprendimiento Y Gestion para 1ro BGU (Ministerio de Educación del Ecuador, 2019). 208 páginas con solucionario.

1

1 Portada principal del libro de texto Emprendimiento y Gestión para 1ro de Bachillerato General Unificado (BGU).

Ver solucionario completo 2

2 Página de créditos editoriales del libro, lista las autoridades del Ministerio de Educación del Ecuador, el equipo editorial de Maya Ediciones C. Ltda., información de ISBN, reimpresión 2019 y advertencia sobre uso de lenguaje inclusivo y no sexista.

Ver solucionario completo 3

3 Mensaje de presentación de la Ministra de Educación, Monserrat Creamer, sobre la importancia de la educación en Ecuador. Detalla las líneas de trabajo del Ministerio: garantizar el acceso, generar condiciones de aprendizaje, propiciar cultura de diálogo y fomentar valores como respeto, tolerancia, solidaridad, honestidad y equidad.

Ver solucionario completo 4

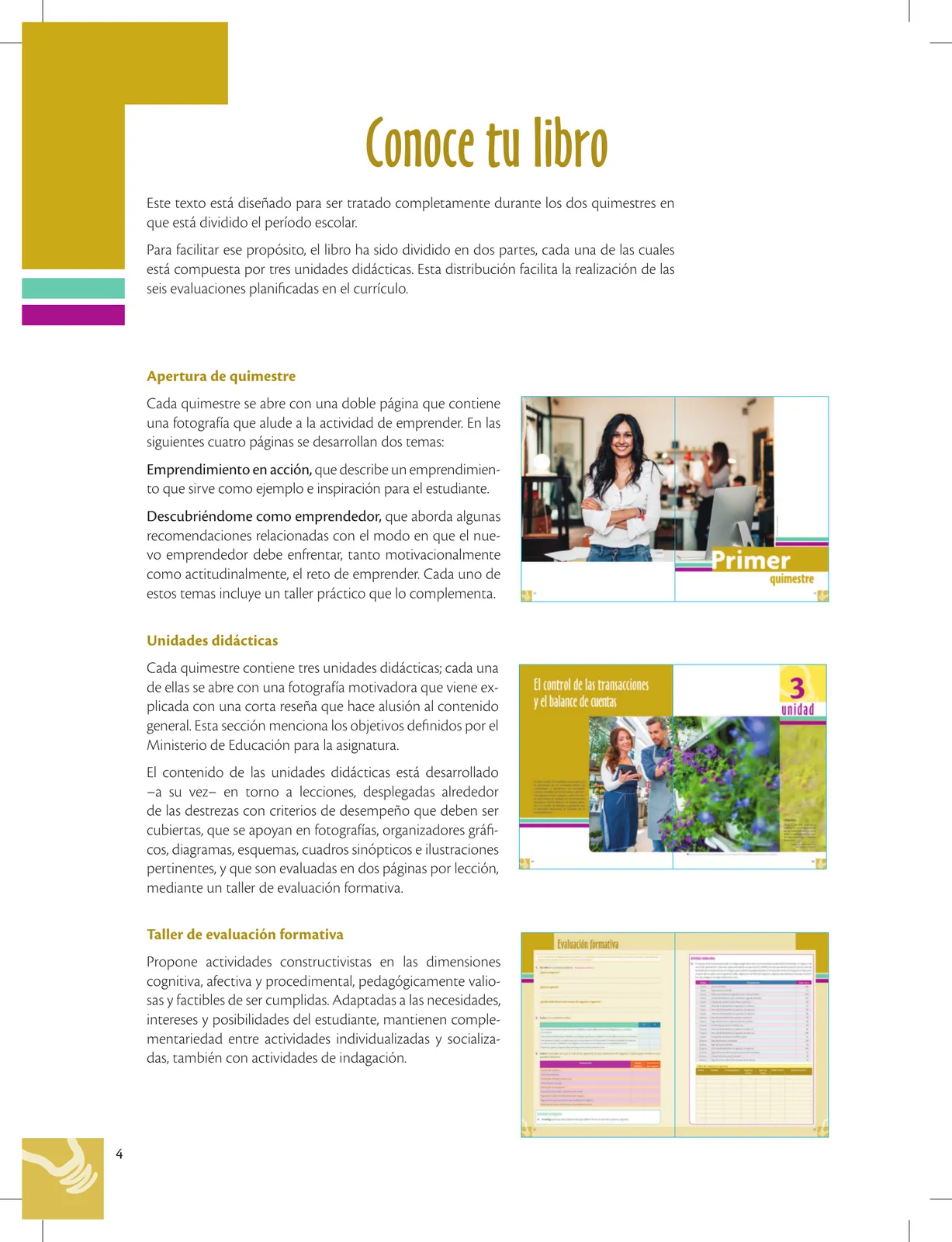

4 Página explicativa de la estructura del libro. Indica que el texto está dividido en dos quimestres, cada uno con tres unidades didácticas. Describe las secciones 'Apertura de quimestre' (Emprendimiento en acción y Descubriéndome como emprendedor) y 'Unidades didácticas' con sus talleres de evaluación formativa basados en dimensiones cognitiva, afectiva y procedimental.

Ver solucionario completo 5

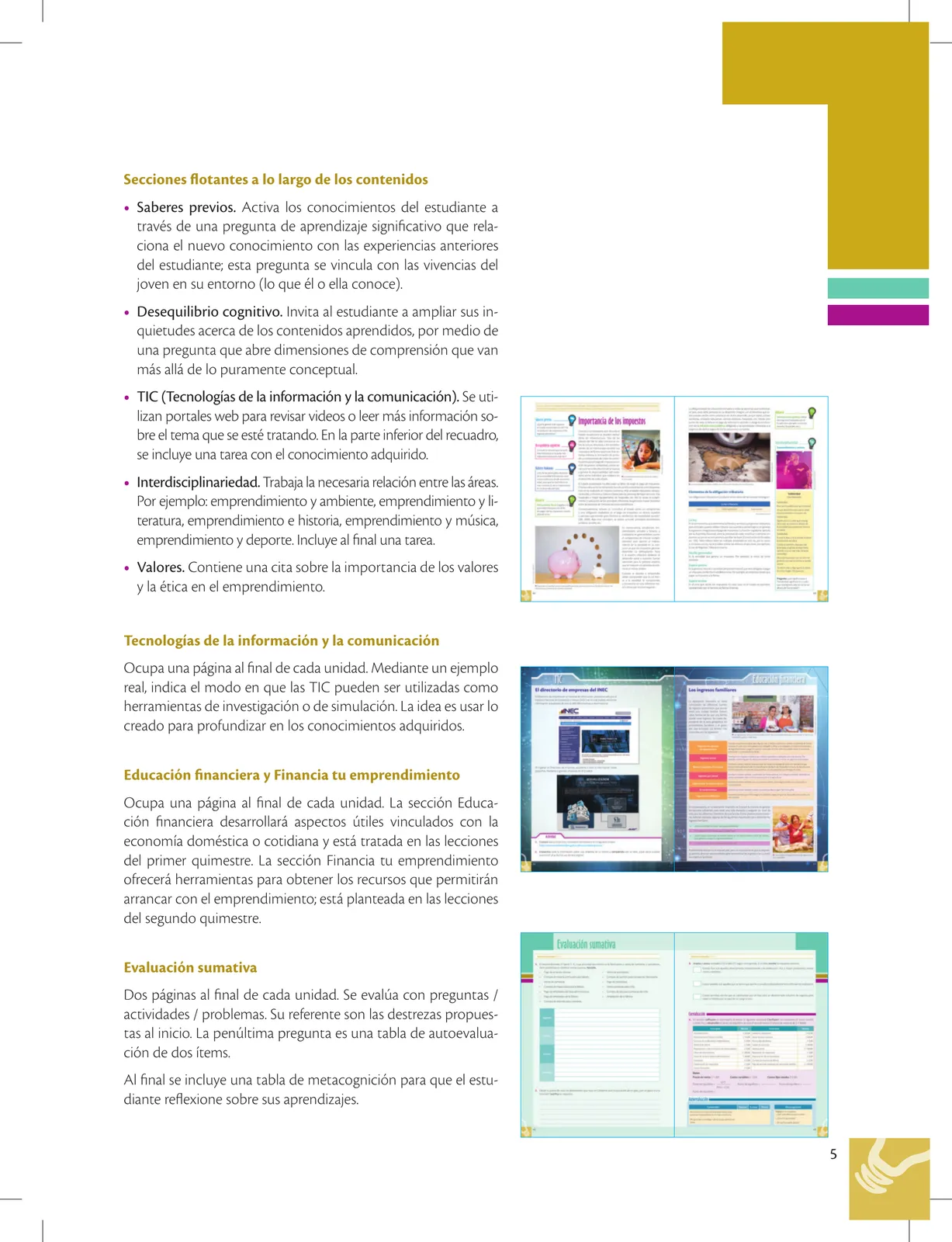

5 Continuación de 'Conoce tu libro'. Detalla las secciones flotantes a lo largo del libro (Saberes previos, Desequilibrio cognitivo, TIC, Interdisciplinariedad, Valores) y las páginas finales de cada unidad: Tecnologías de la información y la comunicación, Educación financiera, Financia tu emprendimiento, y Evaluación sumativa con tabla de metacognición.

Ver solucionario completo 6

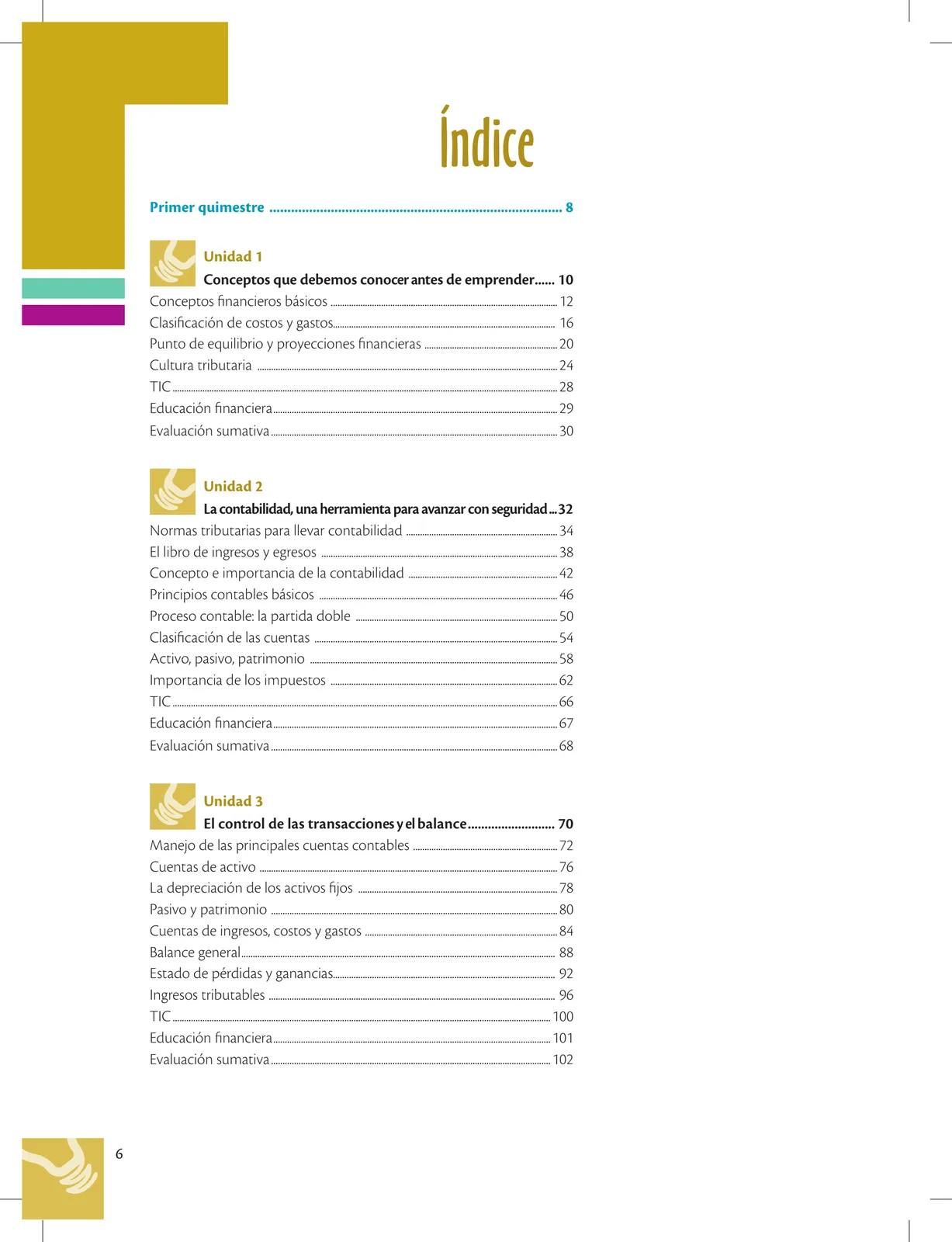

6 Índice del primer quimestre con tres unidades: Unidad 1 'Conceptos que debemos conocer antes de emprender' (p.10), Unidad 2 'La contabilidad, una herramienta para avanzar con seguridad' (p.32) y Unidad 3 'El control de las transacciones y el balance' (p.70).

Ver solucionario completo 7

7 Índice del segundo quimestre con tres unidades: Unidad 4 'La existencia legal del emprendimiento' (p.106), Unidad 5 'Las obligaciones con el Estado' (p.132) y Unidad 6 'Emprendimiento y responsabilidad social' (p.166). También lista los anexos y la bibliografía.

Ver solucionario completo 8

8 Página de apertura del primer quimestre con fotografía a página completa de una mujer emprendedora joven en su tienda o negocio, brazos cruzados, sonriendo, transmitiendo confianza e independencia.

Ver solucionario completo 9

9 Página de título 'Primer quimestre' con fotografía de fondo borroso mostrando una mujer en su negocio con una computadora en primer plano.

Ver solucionario completo 10

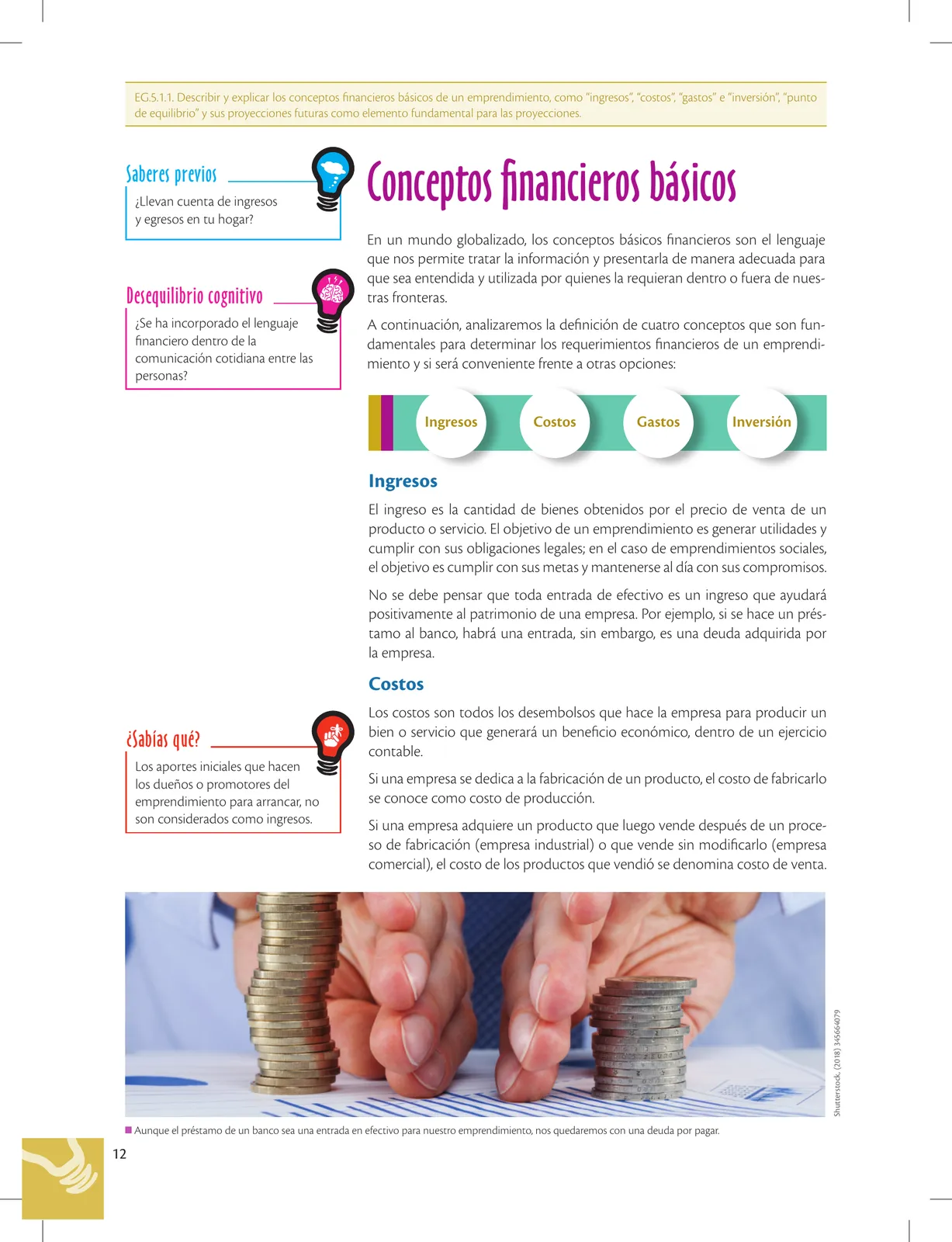

10 Apertura de la Unidad 1. Introduce los conceptos financieros básicos que un emprendedor debe conocer antes de emprender: planificar las finanzas, conocer la inversión requerida, ingresos, costos, gastos y fondos para operar. Si el emprendimiento genera recursos suficientes para pagar costos y gastos, tiene altas probabilidades de mantenerse y crecer.

Ver solucionario completo 11

11 Presentación de los objetivos curriculares de la Unidad 1: incentivar el espíritu emprendedor desde diferentes perspectivas (OG.EG.1) y comprender los conceptos de ingresos, gastos e inversiones para la toma de decisiones (OG.EG.2). Cita la frase: 'Todo inicio supone un esfuerzo inicial para comprender las nociones que guiarán el camino hacia el éxito'.

Ver solucionario completo 12

12 Lección sobre conceptos financieros básicos. Define 'ingreso' como la cantidad de bienes obtenidos por el precio de venta de un producto o servicio, distinguiendo entre entradas de efectivo (préstamos) e ingresos reales. Define 'costo' como los desembolsos para producir un bien o servicio, distinguiendo costo de producción (empresa industrial) y costo de venta (empresa comercial).

Ver solucionario completo 13

13 Continuación de los conceptos financieros básicos. Define 'gasto' como desembolso para llevar a cabo actividades no relacionadas directamente con la fabricación (limpieza, publicidad, arriendos, sueldos administrativos). Define 'inversión' como asignación de capital a una actividad para alcanzar objetivos. Presenta tres aspectos cuantitativos a considerar al invertir: riesgo, rendimiento y plazo.

Ver solucionario completo 14

14 Página de evaluación formativa que pide al estudiante: 1) Identificar tipo de emprendimiento que le gustaría desarrollar; 2) Explicar los conceptos de ingresos, costos, gastos e inversión; 3) Actividad colaborativa: anotar semejanza y diferencia entre gasto e inversión con un ejemplo; 4) Describir la diferencia entre costo de producción y costo de venta.

Ver solucionario completo 15

15 Continuación de la evaluación formativa. Pide al estudiante imaginar un emprendimiento y dar ejemplos de cada concepto financiero, enumerar tres emprendimientos con costos de producción y de venta, explicar por qué cada uno tendría tales costos, investigar sobre jóvenes emprendedores locales y sobre el concepto de globalización.

Ver solucionario completo 16

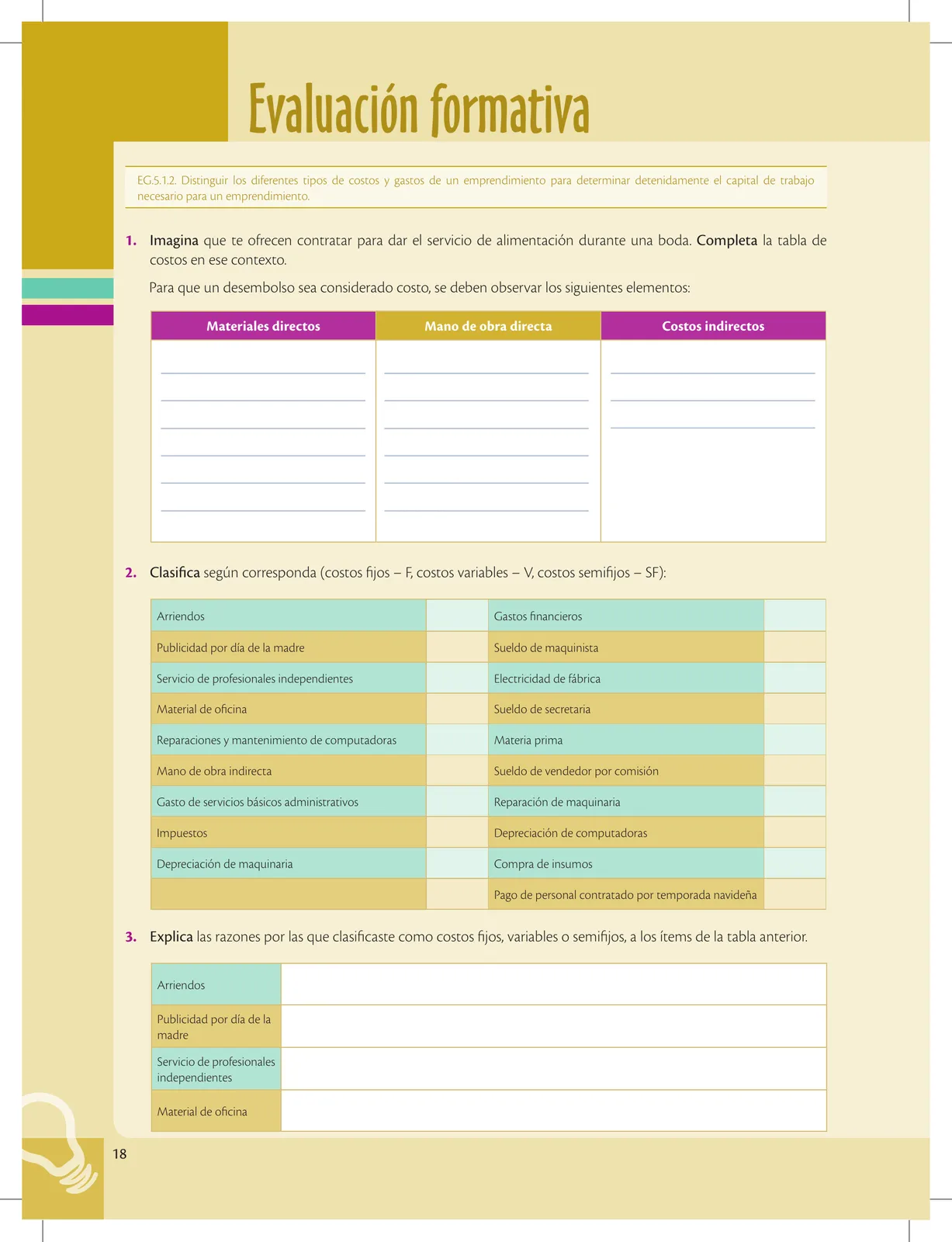

16 Lección sobre la clasificación de costos y gastos. Identifica los elementos para que un desembolso sea costo: materiales directos (materia prima e insumos), mano de obra directa, y costos indirectos de fabricación. Clasifica los costos según su comportamiento en fijos (independientes del nivel de producción) y variables (proporcionales a la producción).

Ver solucionario completo 17

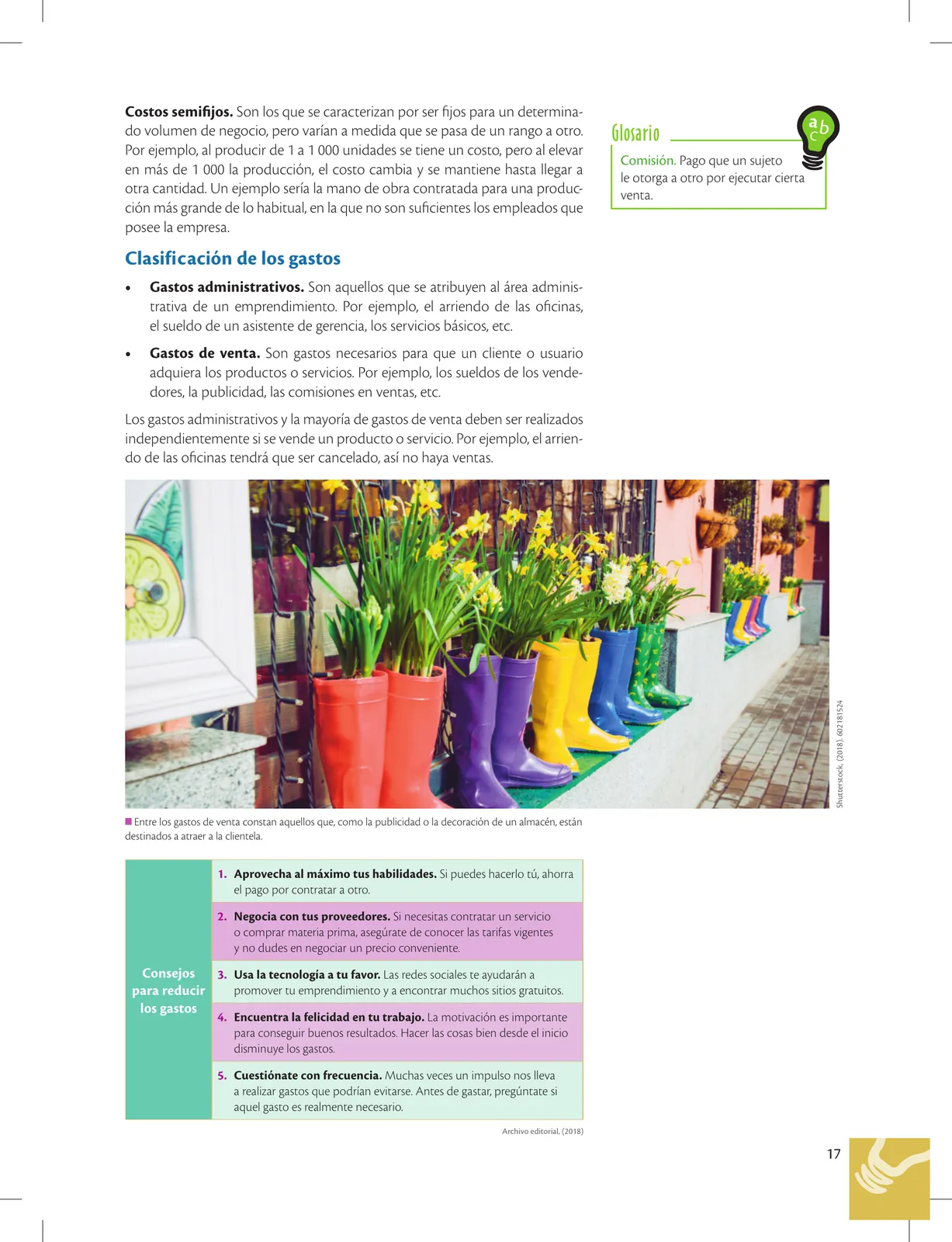

17 Define costos semifijos como fijos para un volumen determinado, que varían en saltos al pasar de un rango a otro. Clasifica los gastos en administrativos (área administrativa: arriendo, sueldo de asistente, servicios básicos) y de venta (sueldos de vendedores, publicidad, comisiones). Presenta cinco consejos para reducir los gastos.

Ver solucionario completo 18

18 Evaluación formativa. Ejercicio 1: completar tabla de costos para un servicio de alimentación en una boda con tres columnas (Materiales directos, Mano de obra directa, Costos indirectos). Ejercicio 2: clasificar 15 ítems según corresponda como costos fijos (F), variables (V) o semifijos (SF). Ejercicio 3: explicar las razones de la clasificación.

Ver solucionario completo 19

19 Continuación de la evaluación formativa. Pide describir gastos administrativos y de venta. Incluye actividad investigativa para generar más consejos para reducir gastos en el emprendimiento planteado en la página 17 y para investigar las materias primas que se producen en el Ecuador.

Ver solucionario completo 20

20 Lección sobre el cálculo del punto de equilibrio. Lo define como el número de unidades a vender en el cual los ingresos igualan a costos y gastos (no hay pérdidas ni utilidades). Presenta la fórmula PE = CFT / (PVU - CVU). Incluye dos ejemplos: 1) computadora vendida a $900, costo variable $550, costo fijo $30 500 → PE = 87,14 unidades; 2) calcetines a $7/par, costo variable $5,50, costo fijo $280 → PE = 186,70 pares. Incluye cita de Peter Drucker.

Ver solucionario completo 21

21 Lección sobre proyecciones financieras. Define proyección financiera como el análisis para anticipar ganancias o pérdidas. Lista 8 recomendaciones: calcular costos y gastos, diferenciar costos fijos/variables, fijar margen de ganancia, definir personal, establecer metas, cuidar flujo de caja, buscar financiamiento y ajustar proyección. Incluye saberes ancestrales con ejemplo de la Asociación de Productores Agroecológicos de San Joaquín (Azuay) y cita de Nancy Montaleza.

Ver solucionario completo 22

22 Evaluación formativa. Pide al estudiante: 1) exponer qué entiende por Punto de equilibrio, Margen de contribución variable y Proyecciones; 2) calcular el punto de equilibrio con datos dados (calzado, precio $45, costo variable $25, costo fijo $2 500); 3) escribir sobre la importancia del punto de equilibrio.

Ver solucionario completo 23

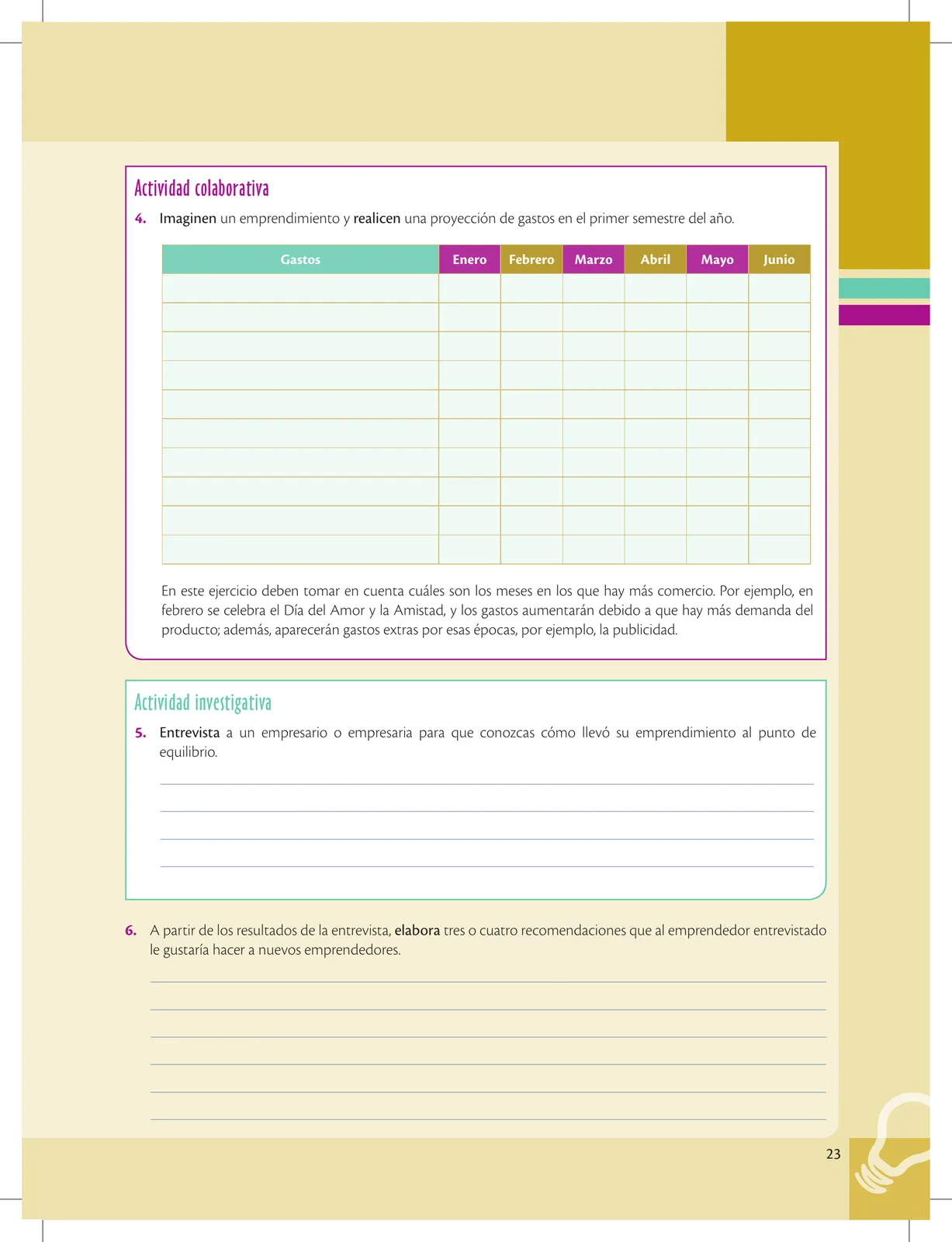

23 Actividades de la unidad 1. Actividad colaborativa: imaginar un emprendimiento y realizar una proyección de gastos para los seis meses del primer semestre (enero-junio), considerando temporadas comerciales (febrero - Día del Amor y la Amistad). Actividad investigativa: entrevistar a un empresario/a sobre cómo llegó al punto de equilibrio y elaborar tres o cuatro recomendaciones para nuevos emprendedores.

Ver solucionario completo 24

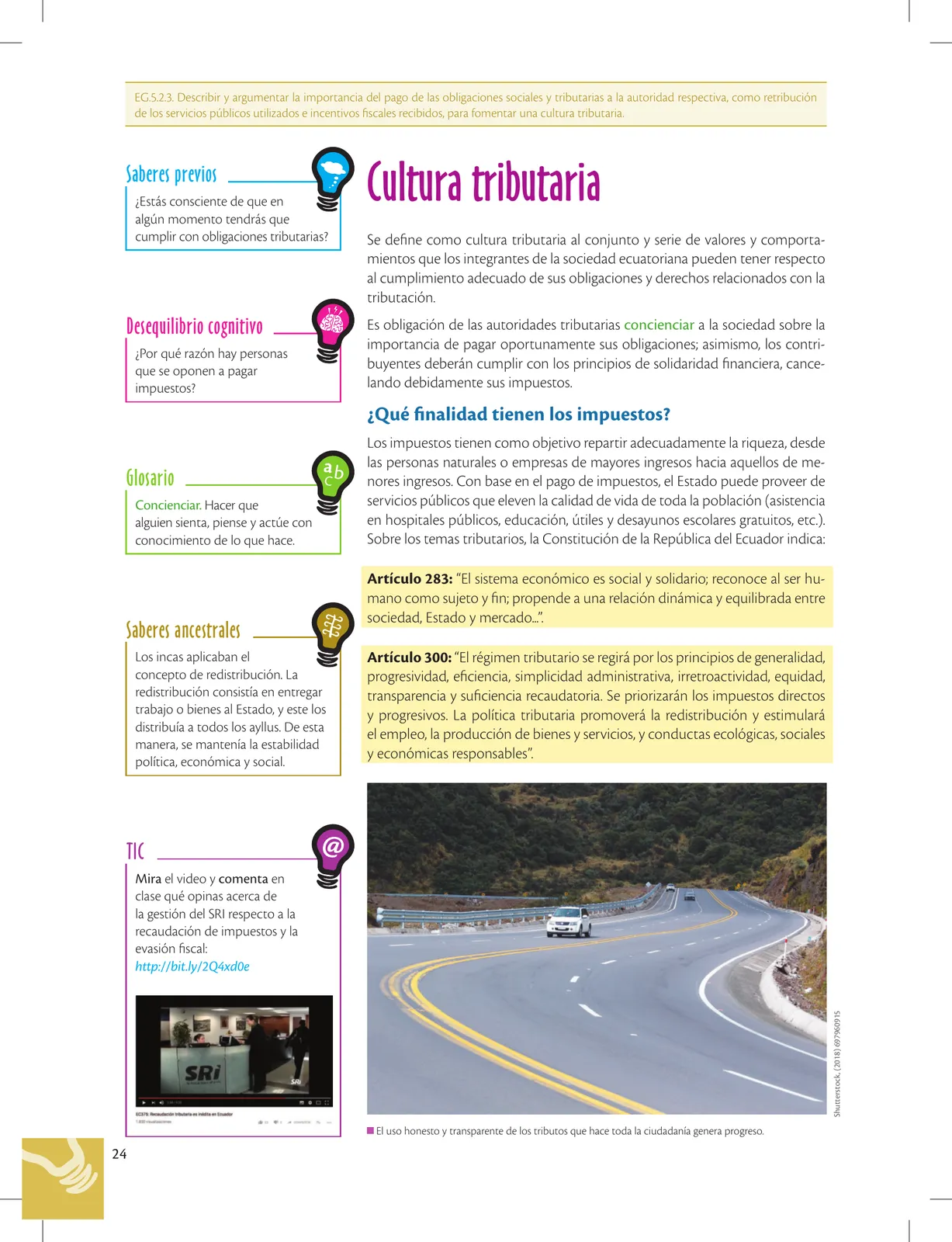

24 Lección sobre cultura tributaria. La define como conjunto de valores y comportamientos relacionados con el cumplimiento de obligaciones tributarias. Explica que los impuestos sirven para redistribuir la riqueza desde los de mayores ingresos a los de menores ingresos y financiar servicios públicos (hospitales, educación, desayunos escolares). Cita los Artículos 283 y 300 de la Constitución del Ecuador sobre el sistema económico social y solidario y los principios del régimen tributario. Incluye saberes ancestrales sobre la redistribución de los incas a los ayllus.

Ver solucionario completo 25

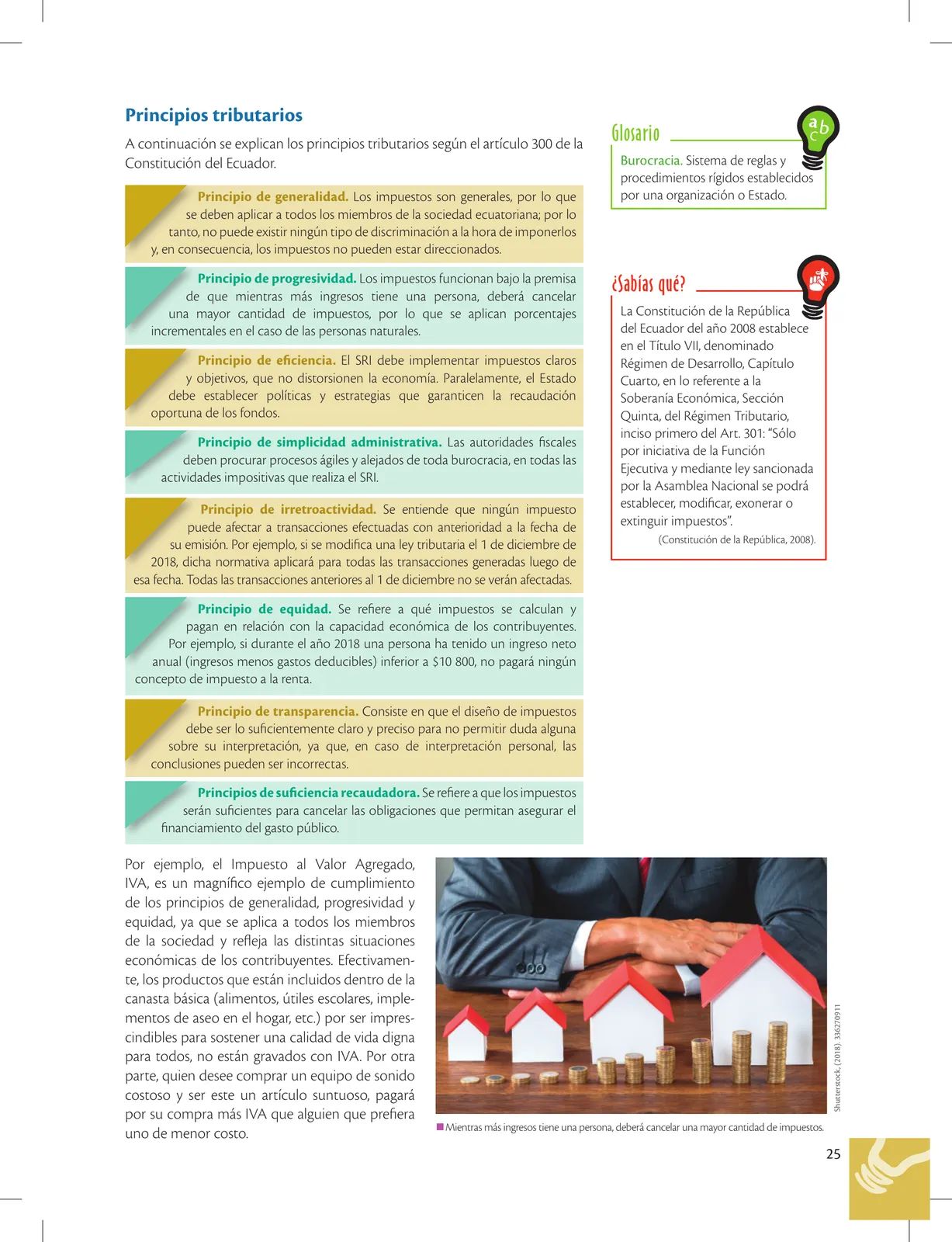

25 Lección sobre los 8 principios tributarios según el artículo 300 de la Constitución del Ecuador: generalidad (aplicar a todos), progresividad (mayor capacidad económica, mayor impuesto), eficiencia (mejor uso de recursos), simplicidad administrativa (procesos ágiles), irretroactividad (no afecta transacciones anteriores), equidad (proporcional a la capacidad económica), transparencia (claro y objetivo) y suficiencia recaudatoria (recaudar lo necesario para los gastos públicos). Incluye ejemplo de IVA.

Ver solucionario completo 26

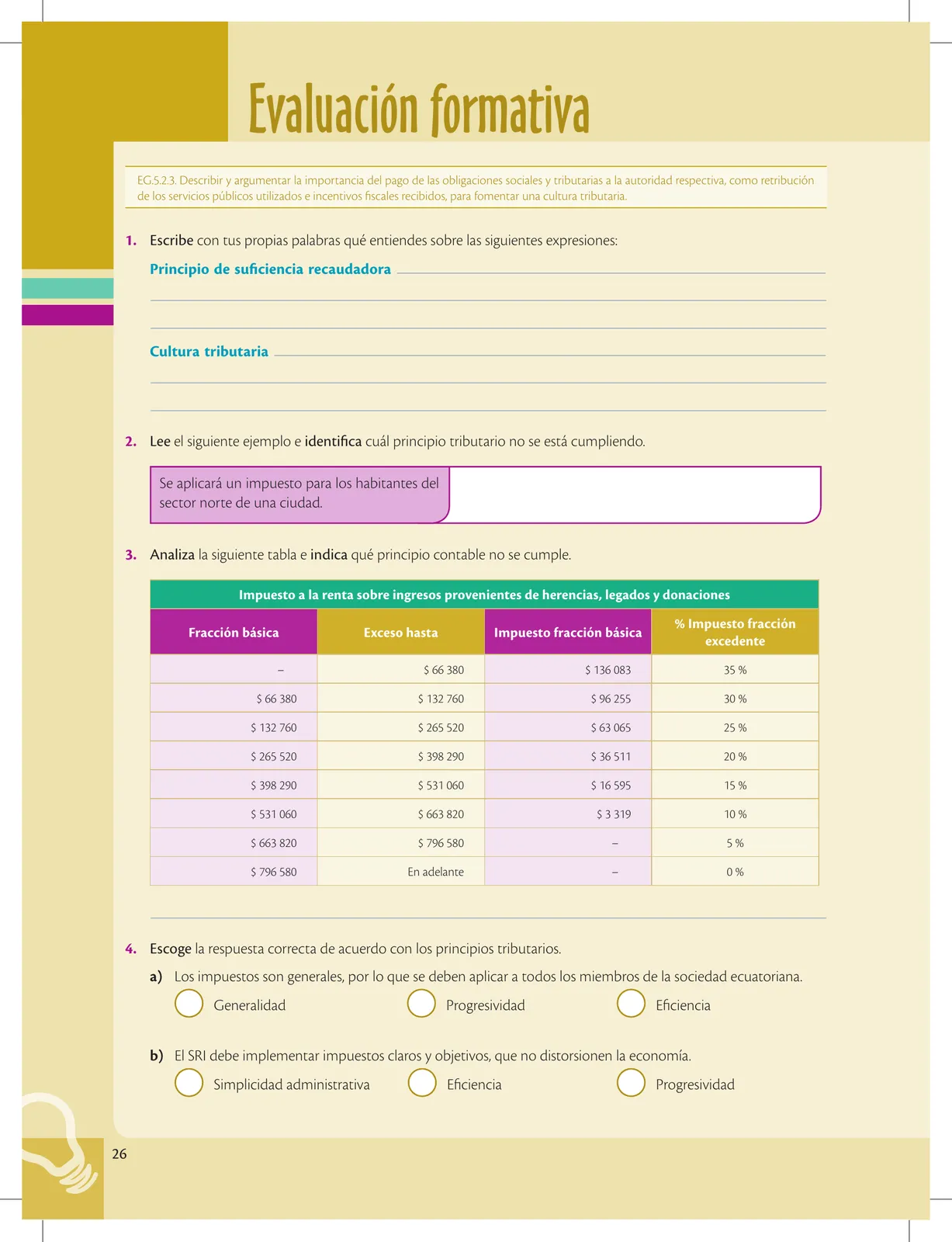

26 Evaluación formativa. Pide: 1) escribir definición del principio de suficiencia recaudadora y cultura tributaria; 2) identificar qué principio tributario no se cumple ante un impuesto solo para el sector norte de una ciudad; 3) analizar tabla del impuesto a la renta sobre herencias para identificar qué principio contable falta; 4) selección múltiple sobre principios tributarios.

Ver solucionario completo 27

27 Continuación de la evaluación formativa. Incluye opciones múltiples (c, d, e) sobre principios tributarios y actividad colaborativa donde se pide ejemplificar con situaciones conocidas los principios de generalidad, simplicidad administrativa, irretroactividad y equidad.

Ver solucionario completo 28

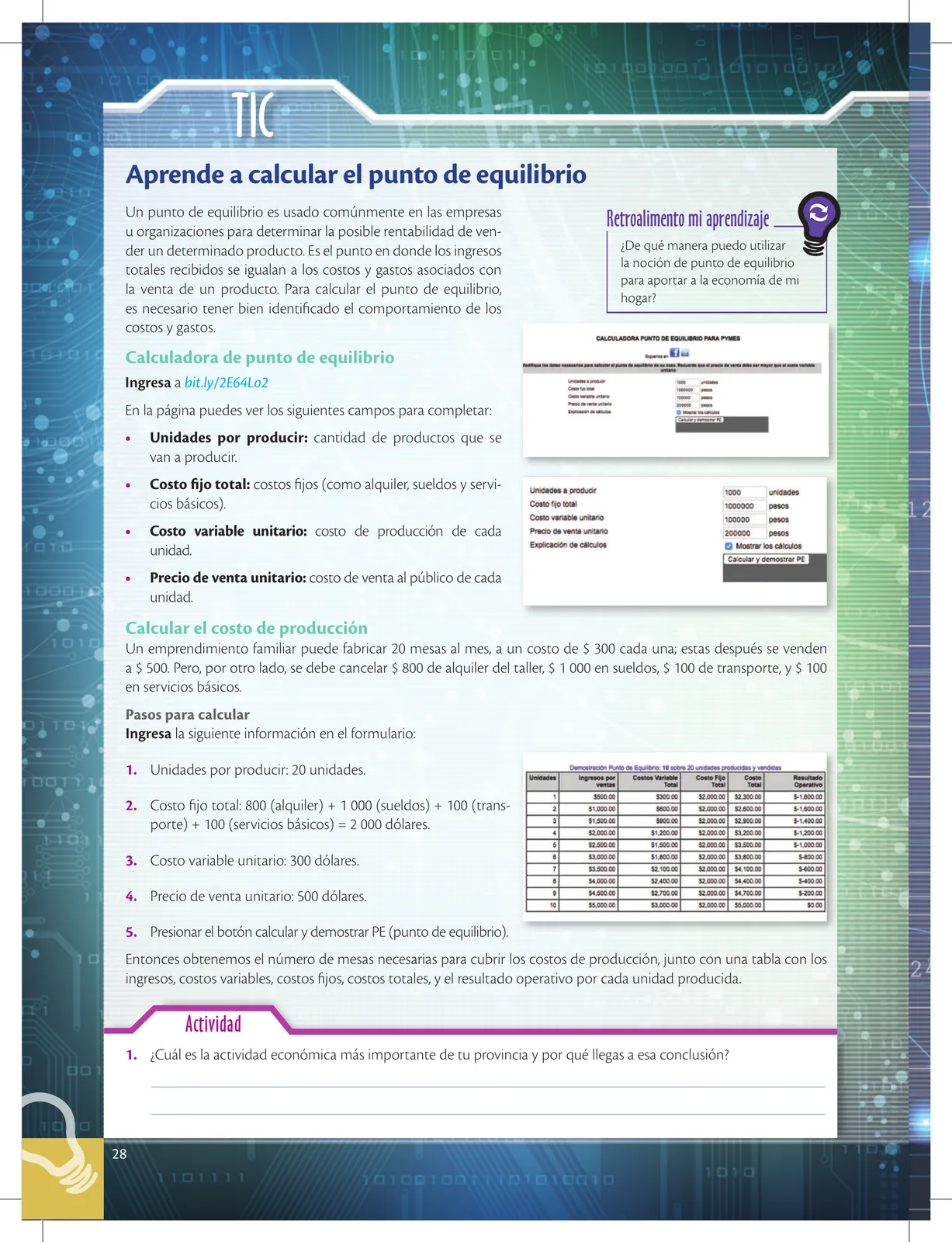

28 Página TIC que introduce una calculadora online del punto de equilibrio (bit.ly/2Eb4Lo2). Explica los campos a completar y propone un ejercicio práctico: un emprendimiento de mesas (20 mesas/mes a $300 c/u; costo fijo $800 alquiler + $1000 sueldos + $100 transporte + $100 servicios = $2000; costo variable unitario $300). El estudiante debe calcular el PE. Sección 'Retroalimento mi aprendizaje' invita a reflexionar sobre el uso del punto de equilibrio. Actividad: ¿cuál es la actividad económica más importante de tu provincia?

Ver solucionario completo 29

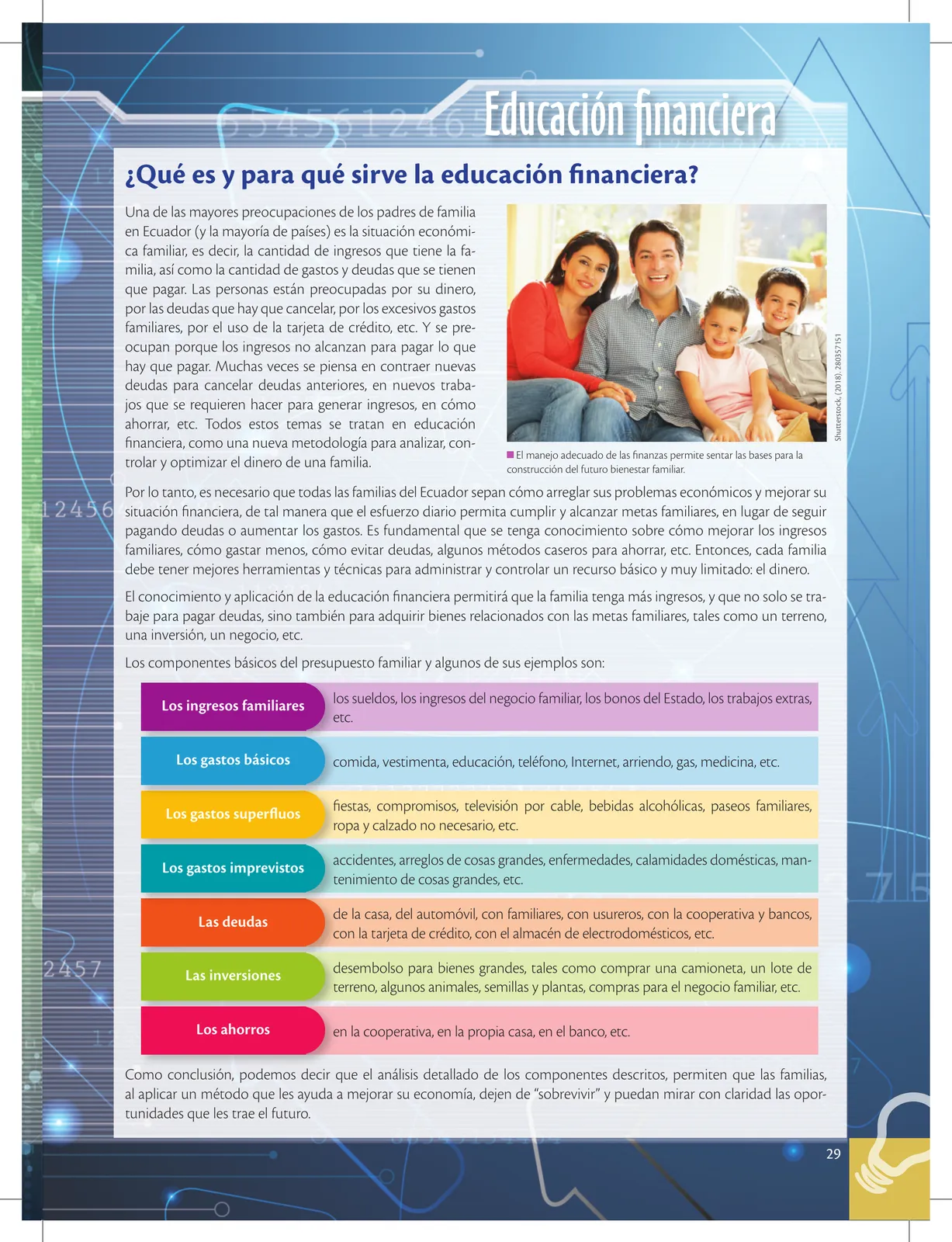

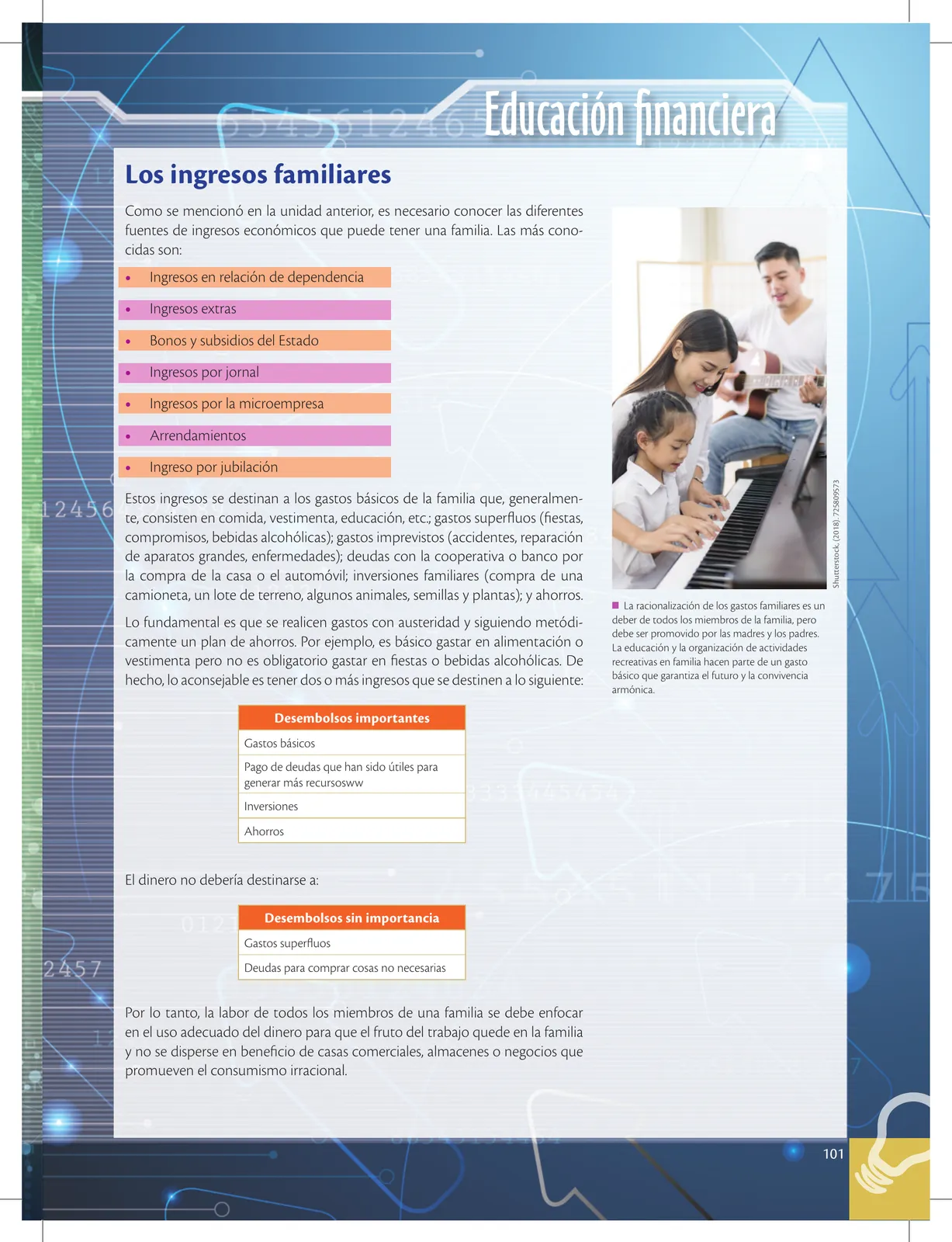

29 Lección de educación financiera. Define educación financiera como nueva metodología para analizar, controlar y optimizar la economía de la familia. Presenta los componentes básicos del presupuesto familiar: ingresos familiares (sueldos, negocios), gastos básicos (comida, vestimenta, educación, internet, arriendo, gasolina, medicinas), gastos superfluos (fiestas, viajes, bebidas alcohólicas), gastos imprevistos (accidentes, arreglos, enfermedades), deudas (casa, automóvil, electrodomésticos), inversiones (terrenos, animales, ampliación o compra negocio) y ahorros (cooperativa, casa, banco).

Ver solucionario completo 30

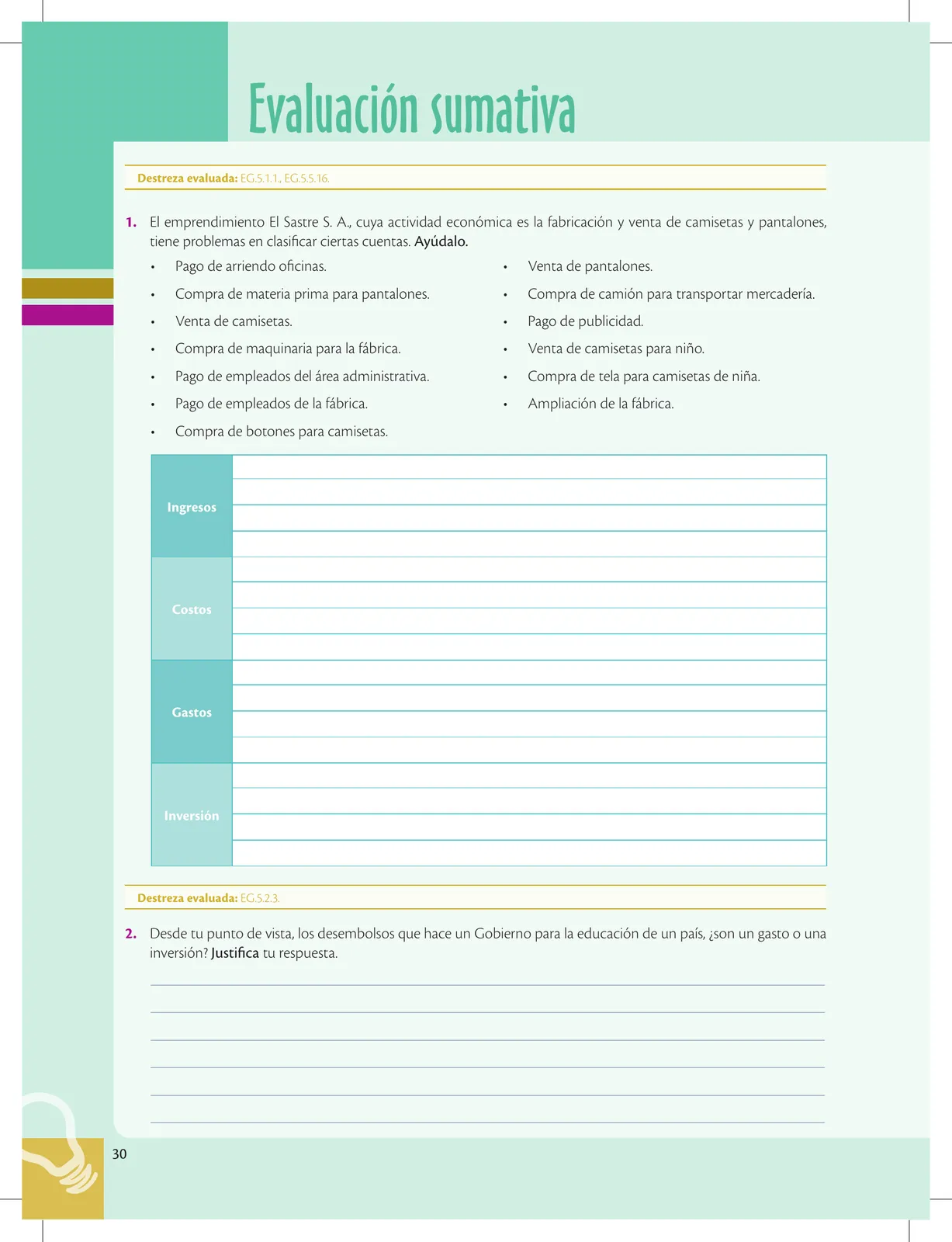

30 Evaluación sumativa de la Unidad 1. Ejercicio 1: clasificar transacciones del emprendimiento 'El Sastre S. A.' (sastrería de camisetas y pantalones) en ingresos, costos, gastos o inversión. Lista incluye: pago de arriendo, compra de materia prima, venta de productos, compra de maquinaria, sueldos administrativos y de fábrica, etc. Ejercicio 2: justificar si los desembolsos del Gobierno para educación son gasto o inversión.

Ver solucionario completo 31

31 Continuación de la evaluación sumativa. Ejercicio 3: V/F sobre costos fijos, variables y semifijos. Coevaluación (4): calcular punto de equilibrio con datos extensos (precio $1300, costos variables $1025, costos fijos $5685). Sección de autoevaluación y metacognición con preguntas: ¿Qué aprendiste? ¿Cómo lo aprendiste? ¿En qué lo puedes aplicar?

Ver solucionario completo 32

32 Apertura de la Unidad 2 sobre contabilidad. Introduce la contabilidad como elemento fundamental para verificar que las decisiones adoptadas por los emprendedores se plasmen en una economía sana y sólida. El buen manejo y control financiero permite tomar decisiones adecuadas y corregir el rumbo del emprendimiento.

Ver solucionario completo 33

33 Presenta los objetivos generales (OG.EG.3 y OG.EG.4) de la Unidad 2: resumir, organizar y registrar la contabilidad básica del emprendimiento a partir de la comprensión de cuentas, libros contables y estados financieros; y conocer requisitos y responsabilidades legales y sociales del emprendedor.

Ver solucionario completo 34

34 Lección sobre normas tributarias del SRI. Define persona natural como individuo nacional o extranjero con derechos y obligaciones, que puede desarrollar actividades económicas (bienes o servicios). Y persona jurídica como agrupación de personas con personería jurídica propia. La Ley Orgánica de Régimen Tributario Interno y la Ley de Compañías rigen las obligaciones contables.

Ver solucionario completo 35

35 Lección sobre el Art. 19 LORTI: Quiénes están obligados a llevar contabilidad. Detalla que están obligados a llevar contabilidad las personas naturales y las sucesiones indivisas que: operen con un capital propio mayor a 9 fracciones básicas; ingresos brutos anuales mayores a 15 fracciones básicas; o costos y gastos anuales mayores a 12 fracciones básicas. Define ingreso gravado como ingresos sometidos a tributo.

Ver solucionario completo 36

36 Evaluación formativa sobre normas tributarias. Preguntas: importancia de normas tributarias, diferencia entre persona natural y jurídica, finalidad de la recaudación de impuestos, entidad pública recaudadora, concepto de sujeto pasivo, importancia de regulación estatal y opinión sobre evasión tributaria.

Ver solucionario completo 37

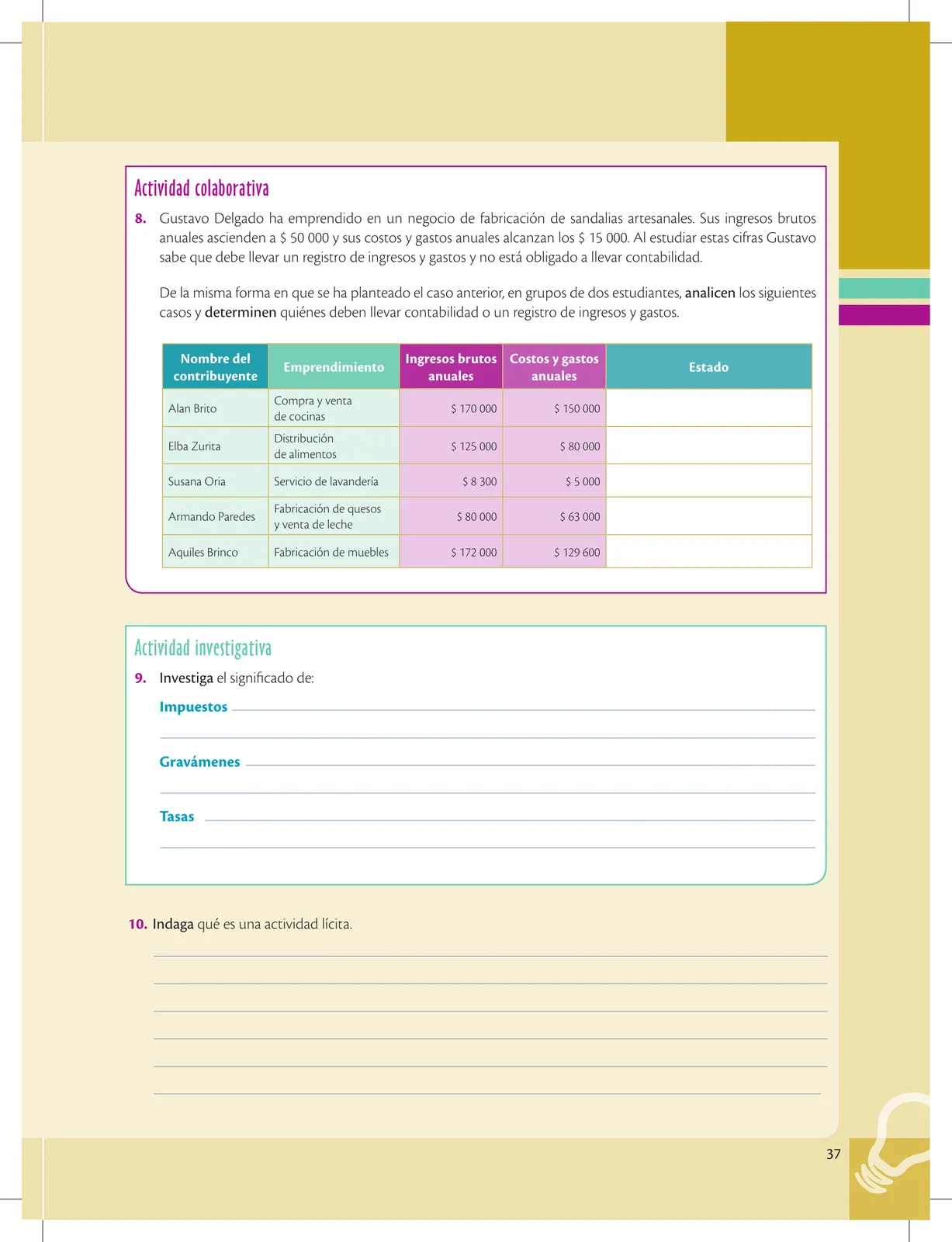

37 Actividad colaborativa: analizar casos de 5 emprendedores con sus ingresos brutos y costos para determinar si deben llevar contabilidad. Actividad investigativa: investigar el significado de impuestos, gravámenes y tasas, y qué es una actividad lícita.

Ver solucionario completo 38

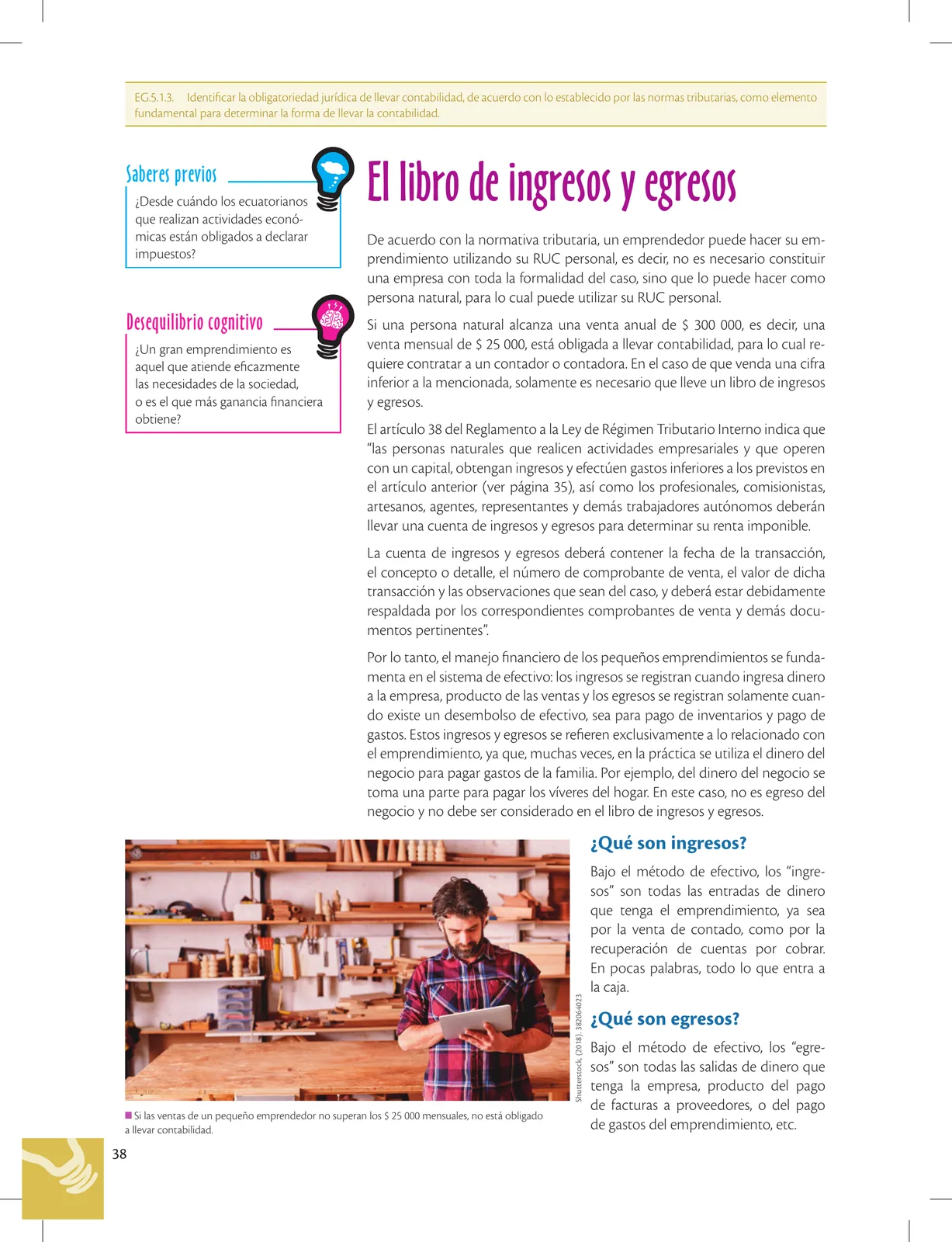

38 Lección sobre el libro de ingresos y egresos. Explica que las personas naturales con un negocio pequeño no obligadas a llevar contabilidad formal deben llevar un libro de ingresos y egresos. Define ingreso (entradas de efectivo: ventas, ingresos eventuales) y egreso (salidas: pagos por inventario, productos, gastos del negocio).

Ver solucionario completo 39

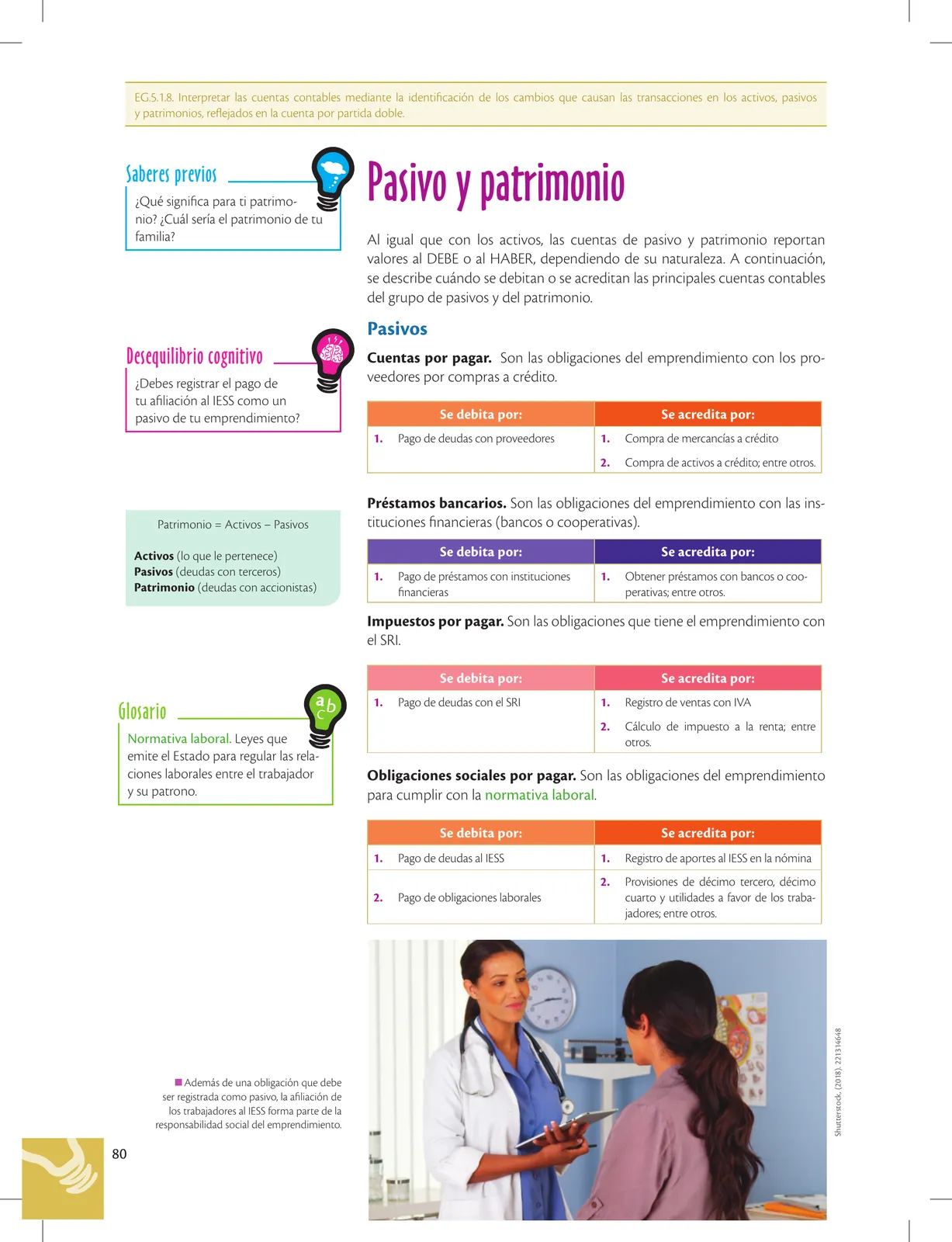

39 Lección sobre la estructura del libro de ingresos y egresos. Explica que los pequeños emprendimientos mantienen un cuaderno con ventas e ingresos diarios y otro con egresos (pago a proveedores y gastos del negocio). Advierte sobre la importancia de NO mezclar gastos familiares con gastos del negocio. Presenta la tabla con 7 columnas: Fecha, Detalle, Comprobante, Ingresos, Egresos, Saldo y Observaciones.

Ver solucionario completo 40

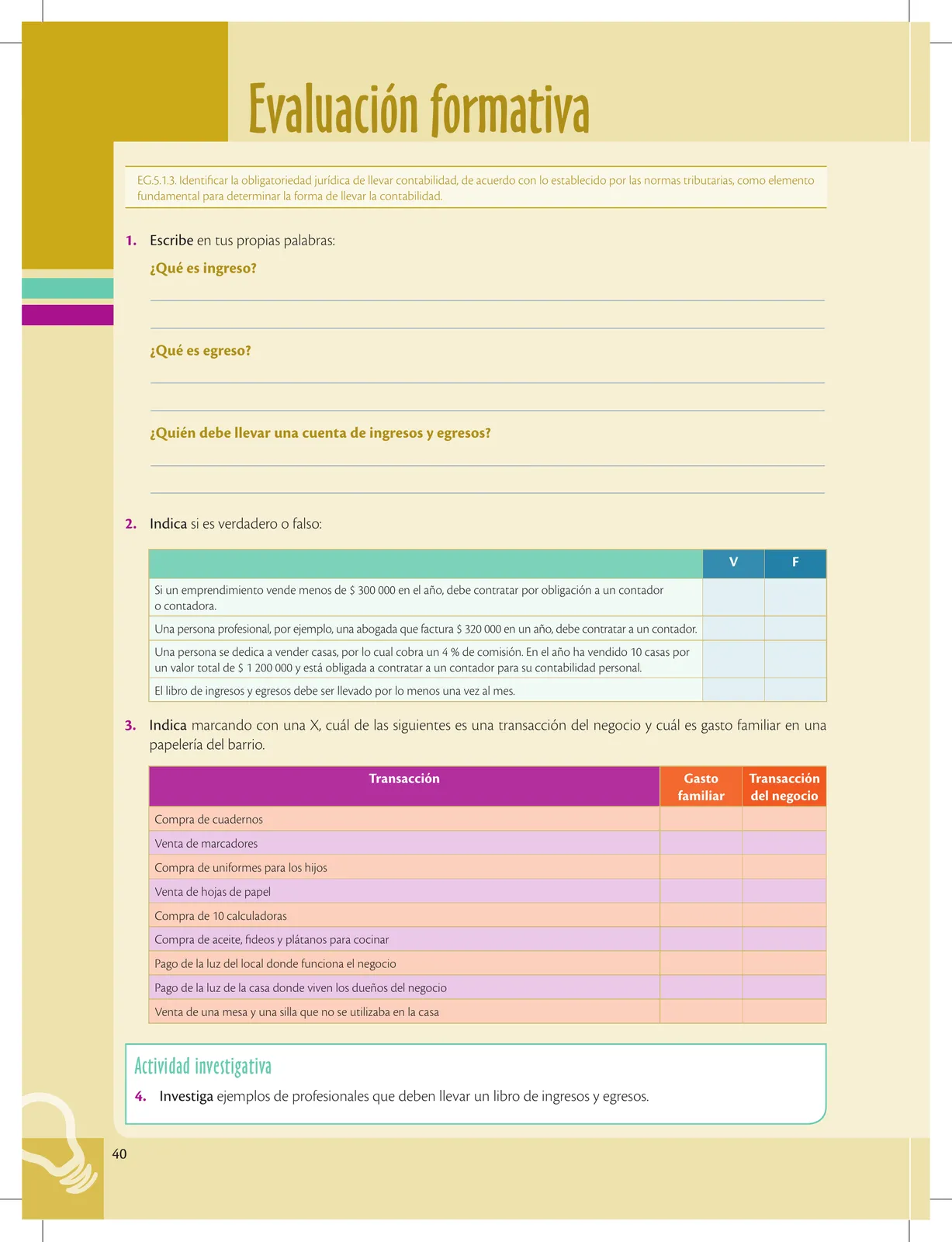

40 Evaluación formativa con preguntas conceptuales sobre qué es ingreso y egreso, quién debe llevar cuenta. Incluye V/F sobre obligación de contratar contador y tabla para clasificar transacciones de una papelería como gasto familiar o transacción del negocio.

Ver solucionario completo 41

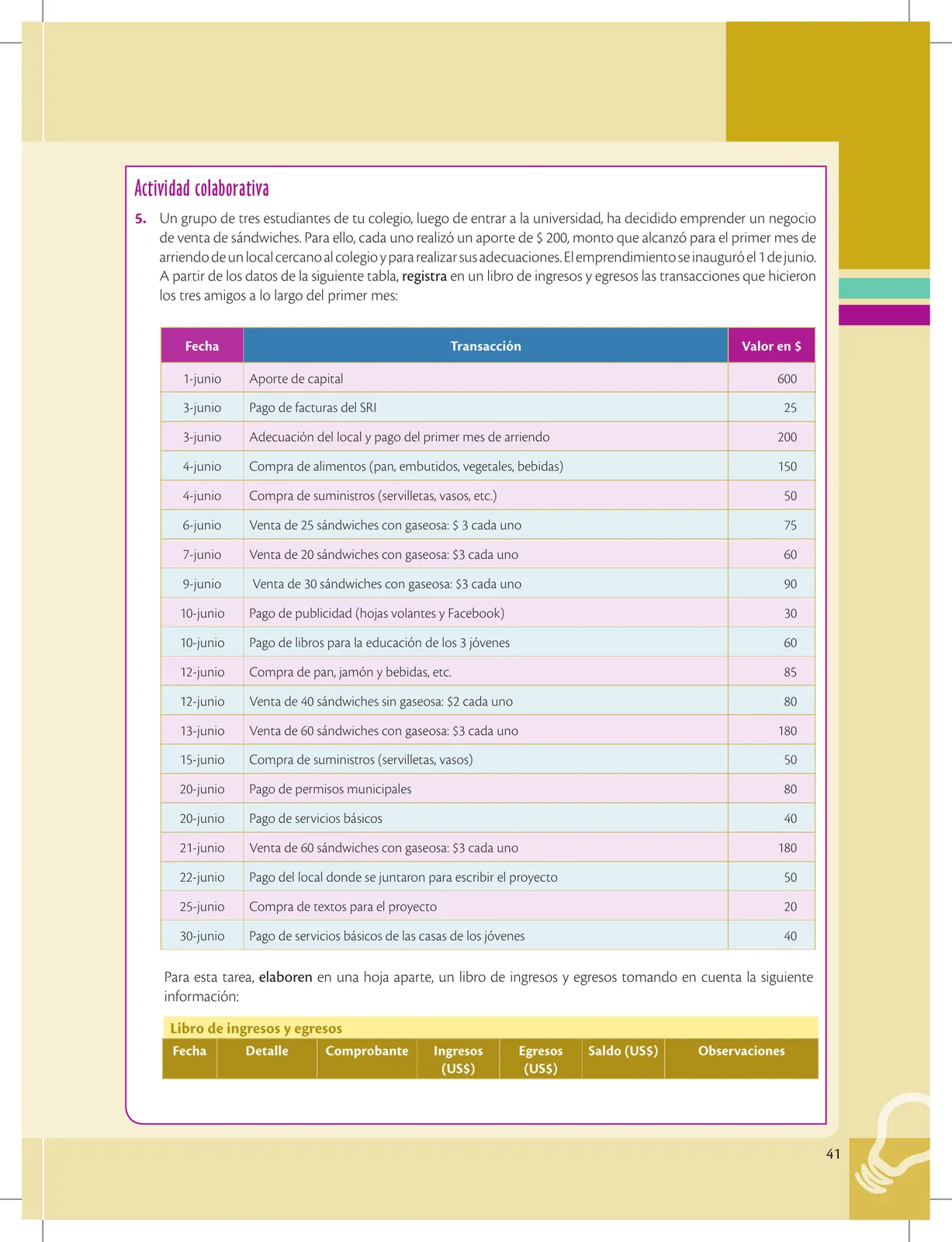

41 Actividad colaborativa práctica: tres estudiantes emprenden un negocio de sándwiches con aporte de $200 c/u. Se da una tabla de transacciones del mes de junio (aportes, pagos, ventas) para elaborar un libro de ingresos y egresos. Incluye gastos del negocio (publicidad, permisos, suministros) y personales (libros, servicios de casa).

Ver solucionario completo 42

42 Lección sobre el concepto e importancia de la contabilidad. Define la contabilidad como ciencia social que da seguridad y confianza a los emprendedores. Se divide en contabilidad financiera y de costos. Presenta a Luca Pacioli (1445-1517), monje franciscano italiano conocido como 'el padre de la contabilidad'. Su obra 'Summa de Arithmetica, Geometria, Proportioni et Proportionalita' (Venecia, 1494) describió las prácticas comerciales y método de partida doble usado por los venecianos. La contabilidad surgió a partir del libro 'Particularis de Computis et Scripturis'.

Ver solucionario completo 43

43 Lección sobre la contabilidad moderna y los 4 principios de la partida doble: 1) No hay deudor sin acreedor; 2) El debe debe igualar al haber; 3) Cada registro en el debe requiere contrapartida en el haber; 4) Toda pérdida es deudora y ganancia acreedora. La contabilidad implica recopilar y ordenar información cronológicamente, registrar en libros contables e integrar en estados financieros. Incluye cita de Einstein y referencia al tratado con la Unión Europea (2017) en sección Interdisciplinariedad.

Ver solucionario completo 44

44 Evaluación formativa con preguntas sobre concepto de contabilidad, V/F sobre partida doble y actividad colaborativa para investigar empresas que deben llevar contabilidad.

Ver solucionario completo 45

45 Continuación con ejercicios sobre el ciclo contable: ejemplificar Recopilar-Registrar-Integrar con caso real, opinar sobre valor de contabilidad e investigar dos conceptos más con sus autores.

Ver solucionario completo 46

46 Lección sobre las Normas Internacionales de Información Financiera (NIIF/IFRS). Estas normas se constituyen con el objetivo de armonizar las prácticas contables internacionales. Características cualitativas: 1) Comprensibilidad: información clara y fácil de comprender; 2) Relevancia: información útil para tomar decisiones; 3) Materialidad: importancia relativa de la información.

Ver solucionario completo 47

47 Continuación de los principios contables. Explica: 4) Fiabilidad (representación fiel); 5) La esencia sobre la forma (sustancia económica); 6) Prudencia (precaución); 7) Integridad (completitud); 8) Oportunidad (tiempo); 9) Comparabilidad (con periodos anteriores); 10) Equilibrio entre costo y beneficio.

Ver solucionario completo 48

48 Evaluación formativa. Pide: 1) Definir principios contables; 2) Anotar un ejemplo para cada principio (comprensibilidad, relevancia, materialidad, prudencia, oportunidad, equilibrio costo-beneficio); 3) Analizar y escribir qué principio aplica en cada caso (comparación de balances 2017-2018; balances cuadrados con respaldo de documentos).

Ver solucionario completo 49

49 Continuación de ejercicios. Examina principios no cumplidos: a) información presentada con 3 meses de retraso (no relevante/oportunidad); b) sin ingreso contable de activos fijos (integridad); c) presentar solo año actual sin comparar con anterior (comparabilidad). Actividad colaborativa: elegir una característica cualitativa de estados financieros y exponer.

Ver solucionario completo 50

50 Lección sobre la partida doble como base de la contabilidad. Define cuenta contable como herramienta para registrar operaciones, con dos lados: Debe y Haber. Define saldo como la diferencia entre los dos lados: saldo deudor (debe > haber) o saldo acreedor (haber > debe). Saberes ancestrales: La Troncal en Cañar como ejemplo.

Ver solucionario completo 51

51 Explica cómo realizar asientos contables. Distinguir clase de cuenta (activo, pasivo, patrimonio, ingresos, gastos). Dinámica: Débito (debe) = Activos y Gastos; Crédito (haber) = Pasivos, Patrimonio e Ingresos. Ejemplo: Aporte de $100 para gastos iniciales el 01-10-2018. Caja Debe $100, Capital Haber $100.

Ver solucionario completo 52

52 Evaluación formativa: 1) ¿Qué es la partida doble?; 2) ¿Qué se necesita para asientos contables?; 3) ¿Dónde se registran?; 4) Cuándo débito en ingresos y crédito en gastos; 5) ¿Qué sucede si se ignoran principios?; 6) Clasificar conceptos (Activos, Pasivos, Patrimonio, Gastos, Ingresos) en Débito o Crédito.

Ver solucionario completo 53

53 Continuación de la evaluación. Clasificar conceptos en Debe o Haber: Bancos, Efectivo, Cuentas por cobrar, Gasto arriendo, Documentos por cobrar, Cuentas por pagar, Gasto publicidad, Hipoteca por pagar, Intereses pagados, Capital social, Ventas. Pregunta sobre saldos. Actividad colaborativa: Asiento de compra de vehículo por $25 000 con cheque 001.

Ver solucionario completo 54

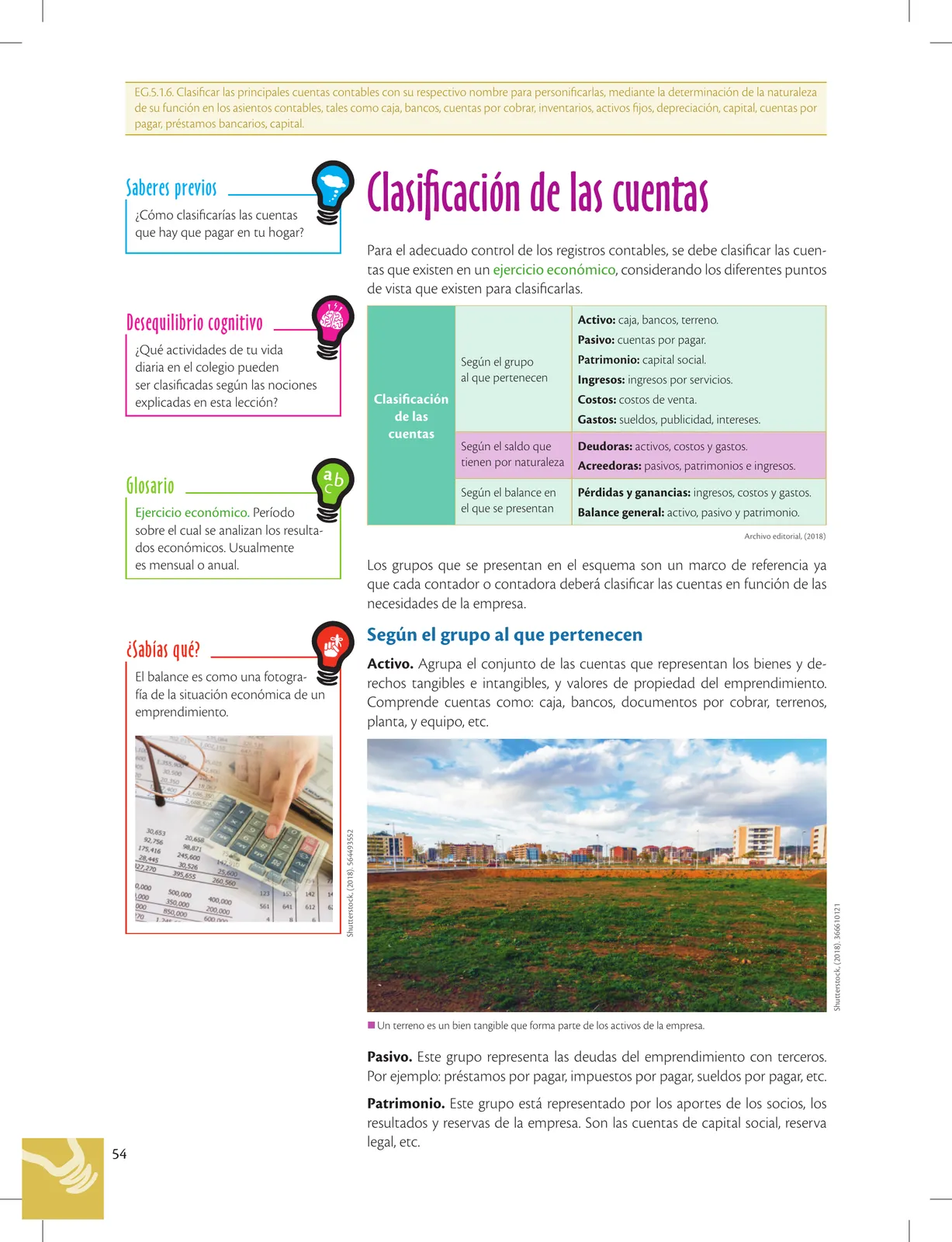

54 Presenta la clasificación de las cuentas contables según tres criterios: el grupo al que pertenecen (activo, pasivo, patrimonio, ingresos, costos, gastos), el saldo por naturaleza (deudoras o acreedoras) y el balance en que se presentan (balance general o pérdidas y ganancias).

Ver solucionario completo 55

55 Continúa la clasificación de cuentas: define ingreso, costo de ventas y gasto. Explica las cuentas deudoras (saldos debe) y acreedoras (saldos haber). Presenta cuentas del estado de pérdidas y ganancias (ingresos, costos, gastos) y del balance general (activos, pasivos, patrimonio). Concluye con la ecuación contable: Activo = Pasivo + Patrimonio.

Ver solucionario completo 56

56 Página de evaluación formativa con dos actividades: (1) Investigar y explicar con ejemplo las definiciones de estado financiero, cuentas deudoras y acreedoras; (2) Clasificar 15 cuentas (inventarios, maquinaria, préstamos bancarios, cuentas por pagar, hipoteca, caja, etc.) en activo, pasivo, patrimonio, ingreso, costo o gasto.

Ver solucionario completo 57

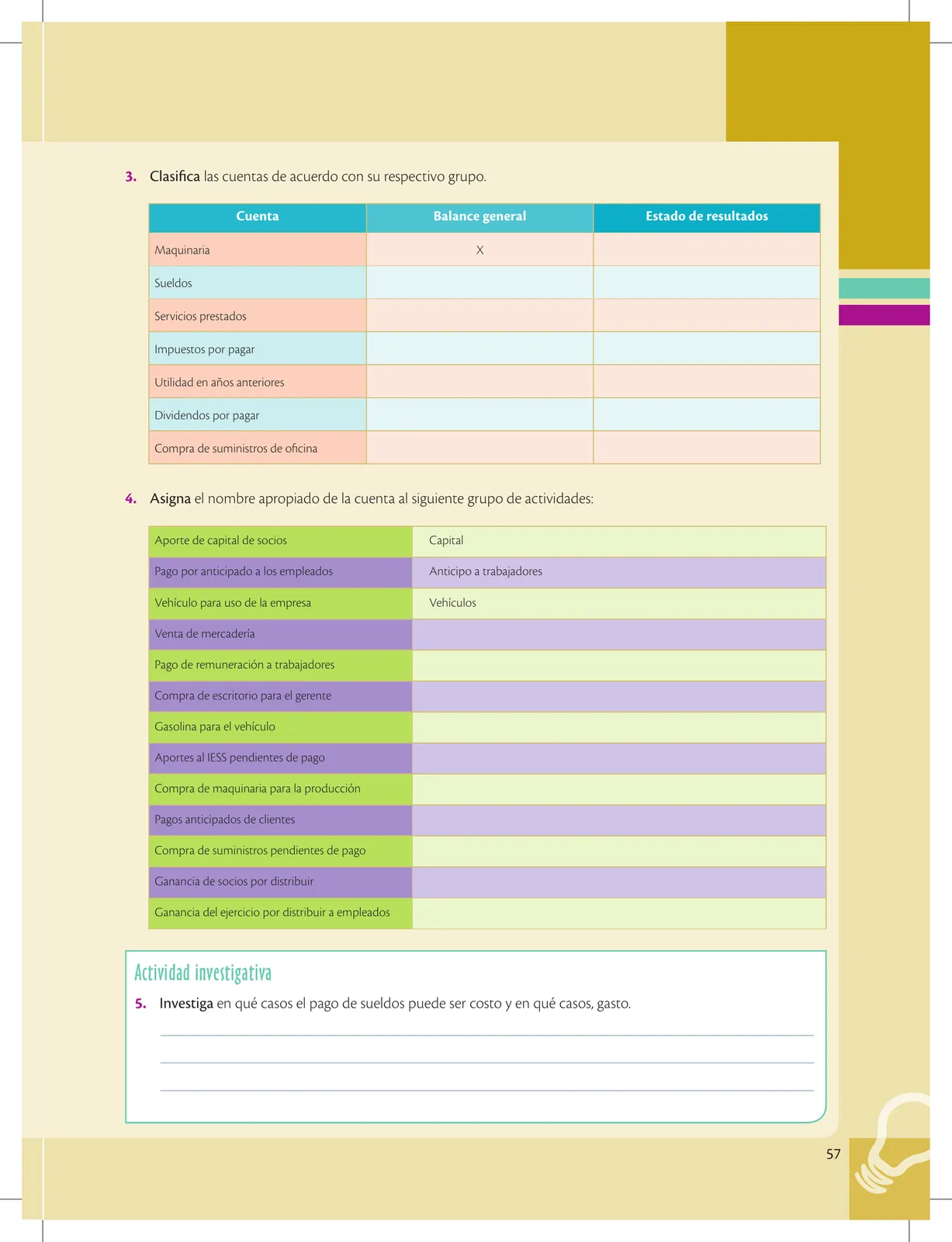

57 Continúa la evaluación formativa: (3) Clasificar cuentas según balance general o estado de resultados; (4) Asignar nombre apropiado de la cuenta a 13 actividades (aporte de capital, pago a empleados, vehículo, ventas, etc.); (5) Actividad investigativa sobre cuándo el pago de sueldos es costo y cuándo es gasto.

Ver solucionario completo 58

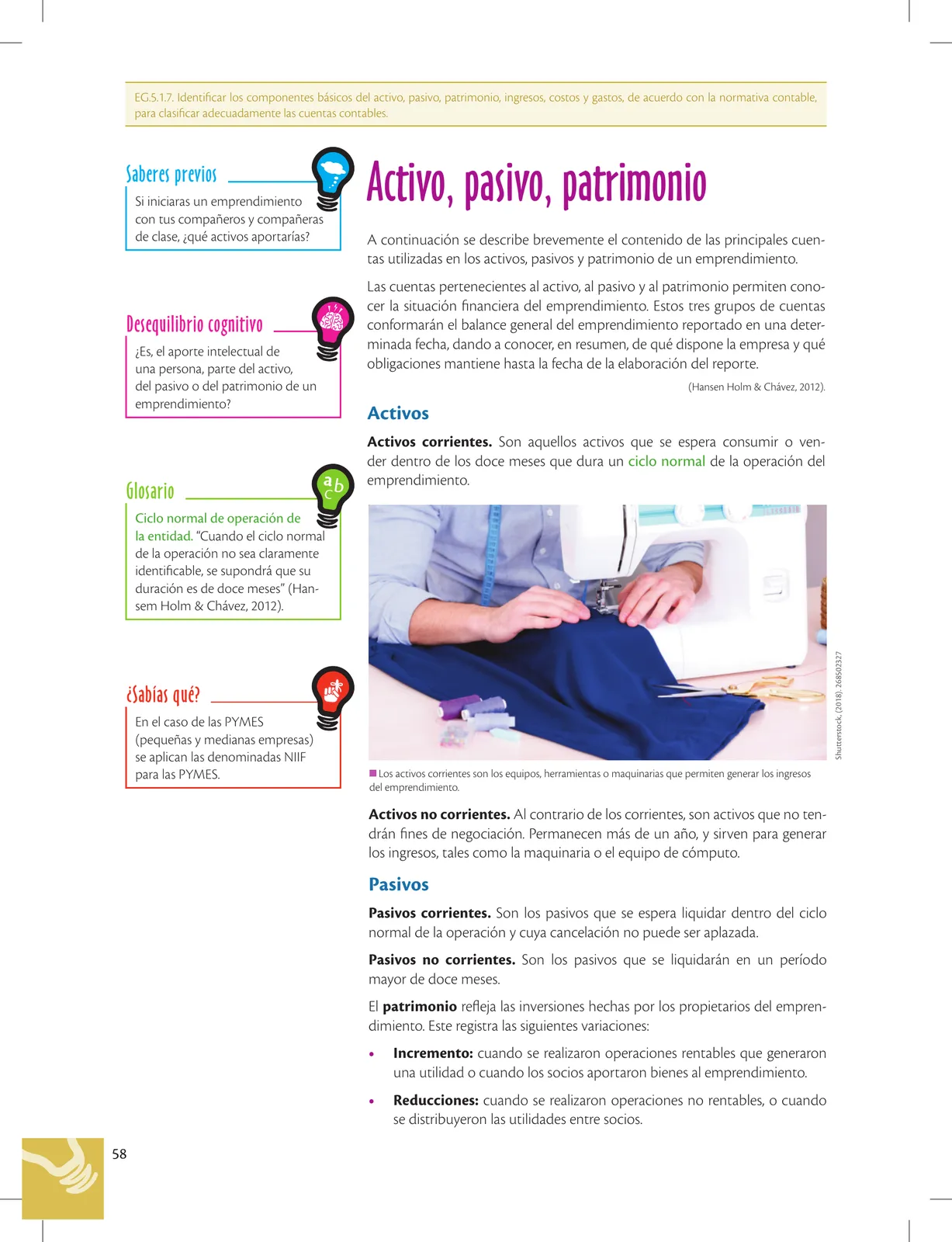

58 Describe los componentes del activo, pasivo y patrimonio del emprendimiento. Define activos corrientes (consumibles/vendibles en doce meses) y no corrientes (permanecen más de un año). Define pasivos corrientes y no corrientes según plazo de liquidación. El patrimonio refleja inversiones de propietarios con variaciones de incremento (utilidades, aportes) y reducciones (pérdidas, distribución de utilidades).

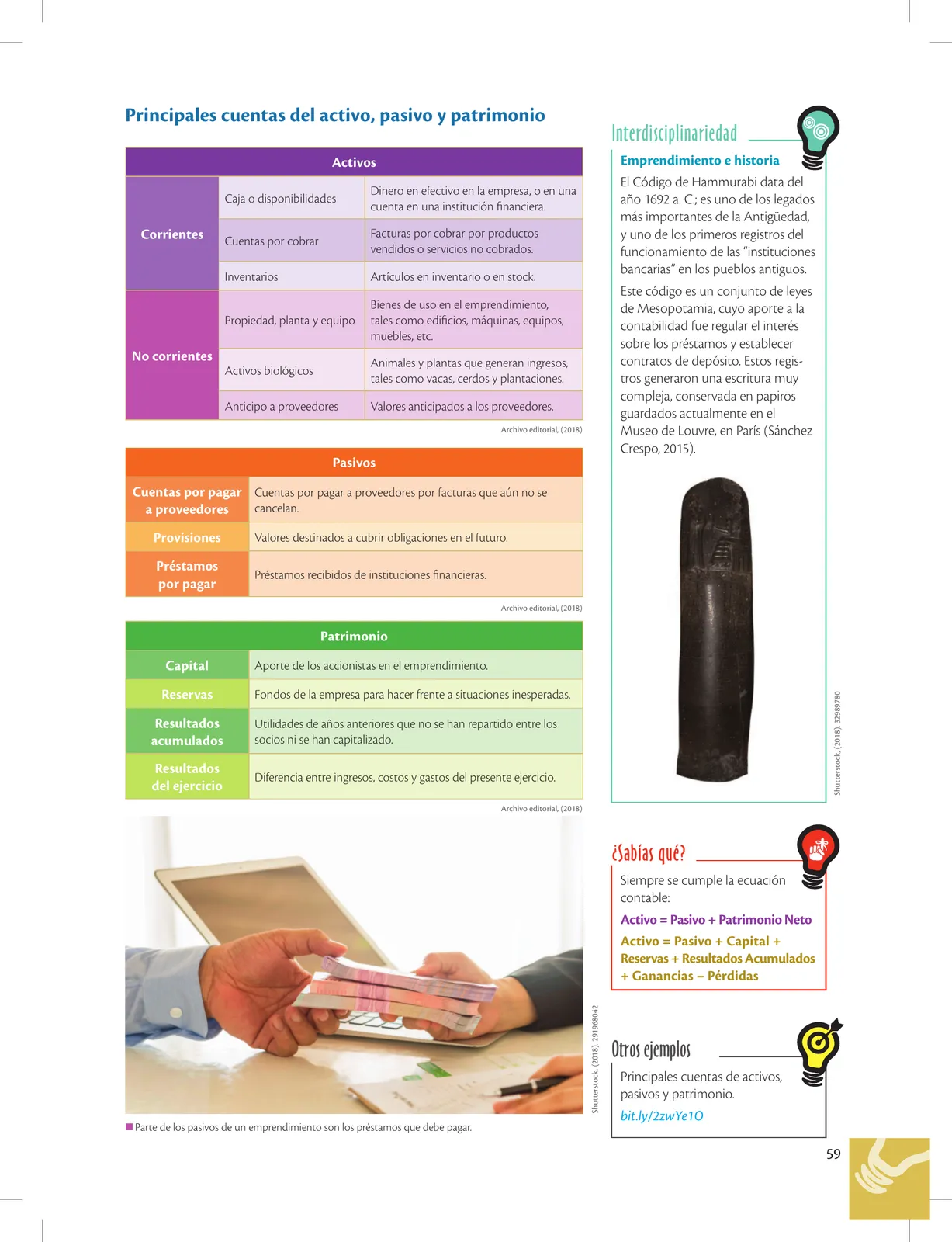

Ver solucionario completo 59

59 Presenta tablas con las principales cuentas de activos (corrientes: caja, cuentas por cobrar, inventarios; no corrientes: propiedad planta y equipo, activos biológicos, anticipo a proveedores), pasivos (cuentas por pagar a proveedores, provisiones, préstamos por pagar) y patrimonio (capital, reservas, resultados acumulados, resultados del ejercicio). Recuerda la ecuación contable y menciona el Código de Hammurabi como uno de los primeros registros bancarios.

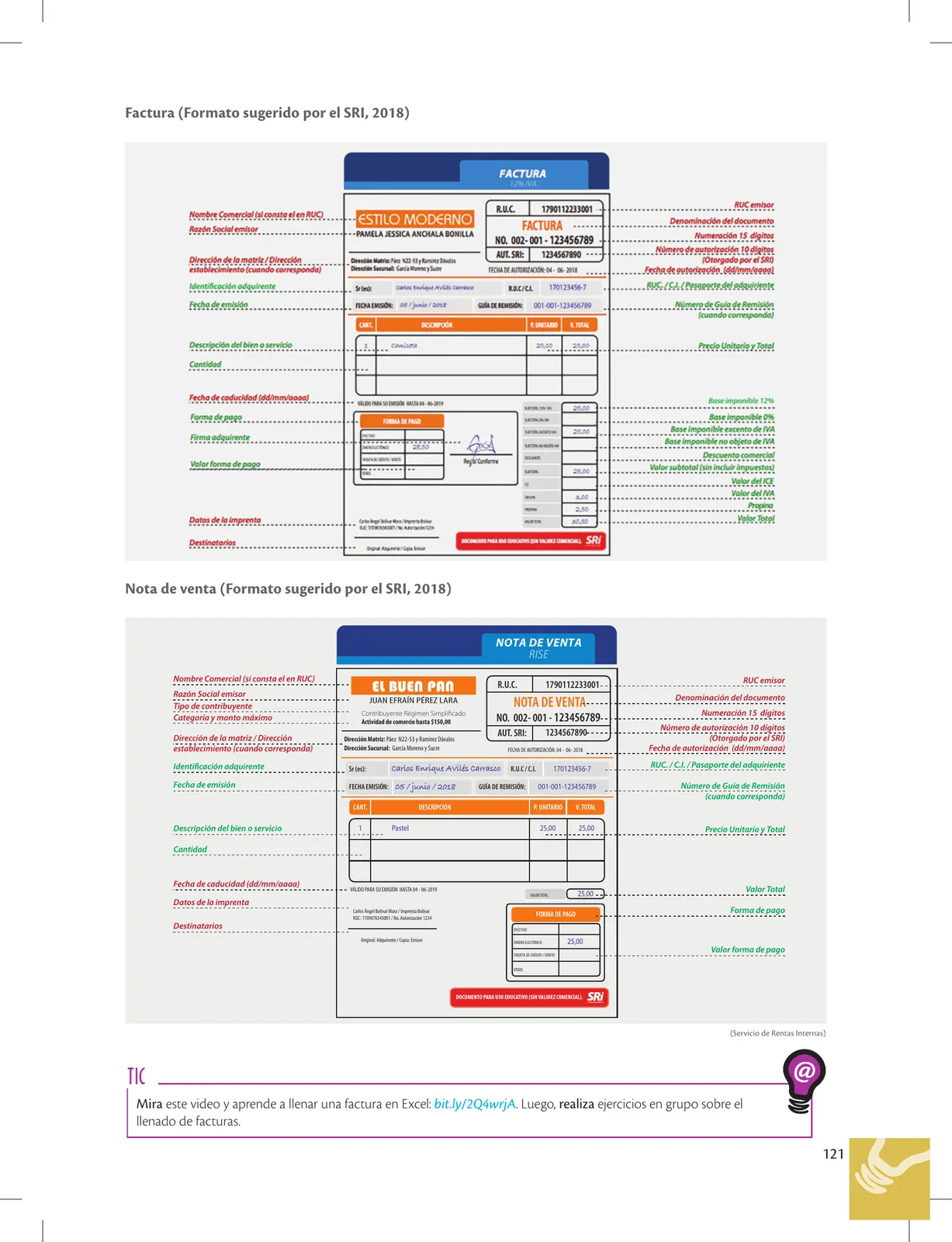

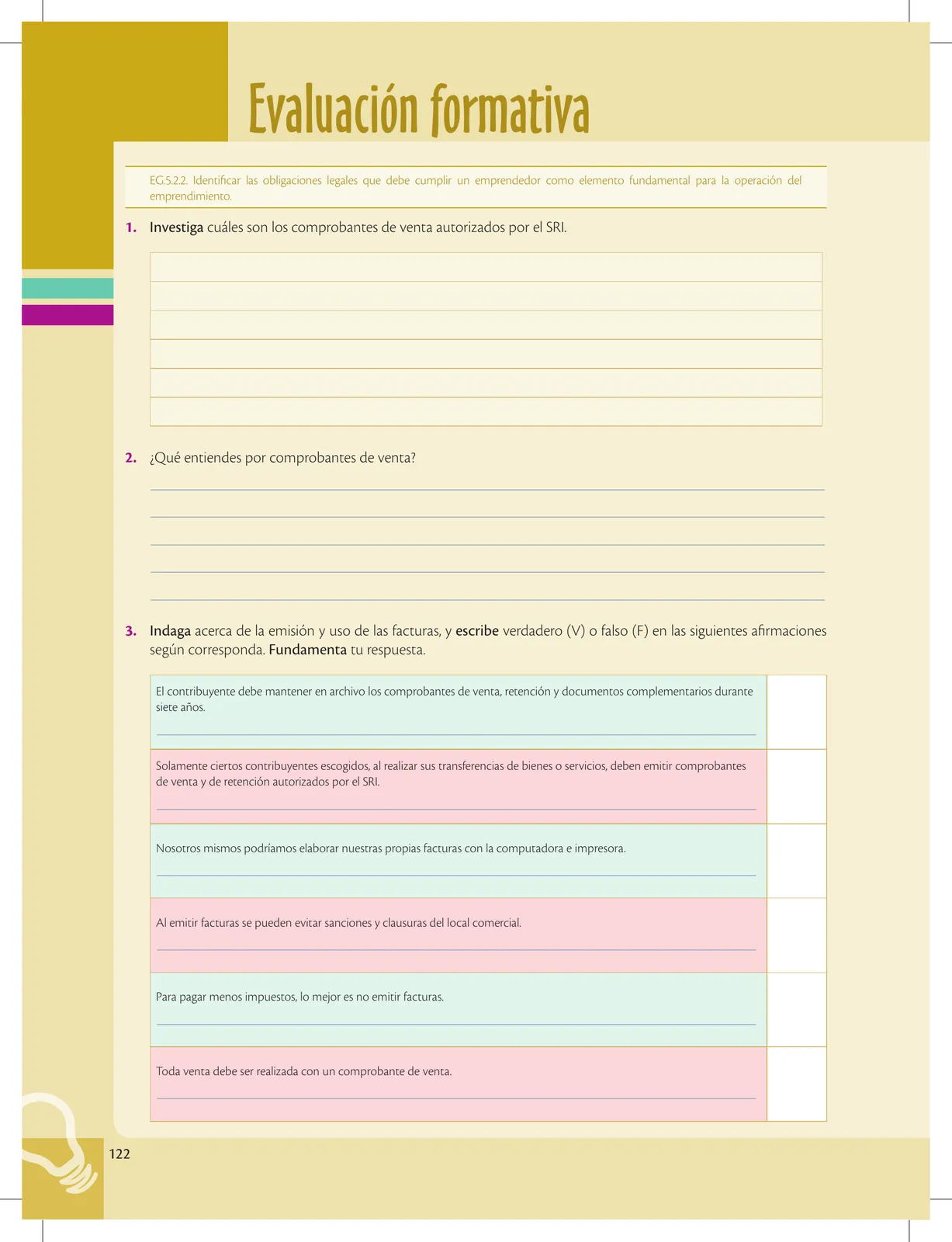

Ver solucionario completo 60

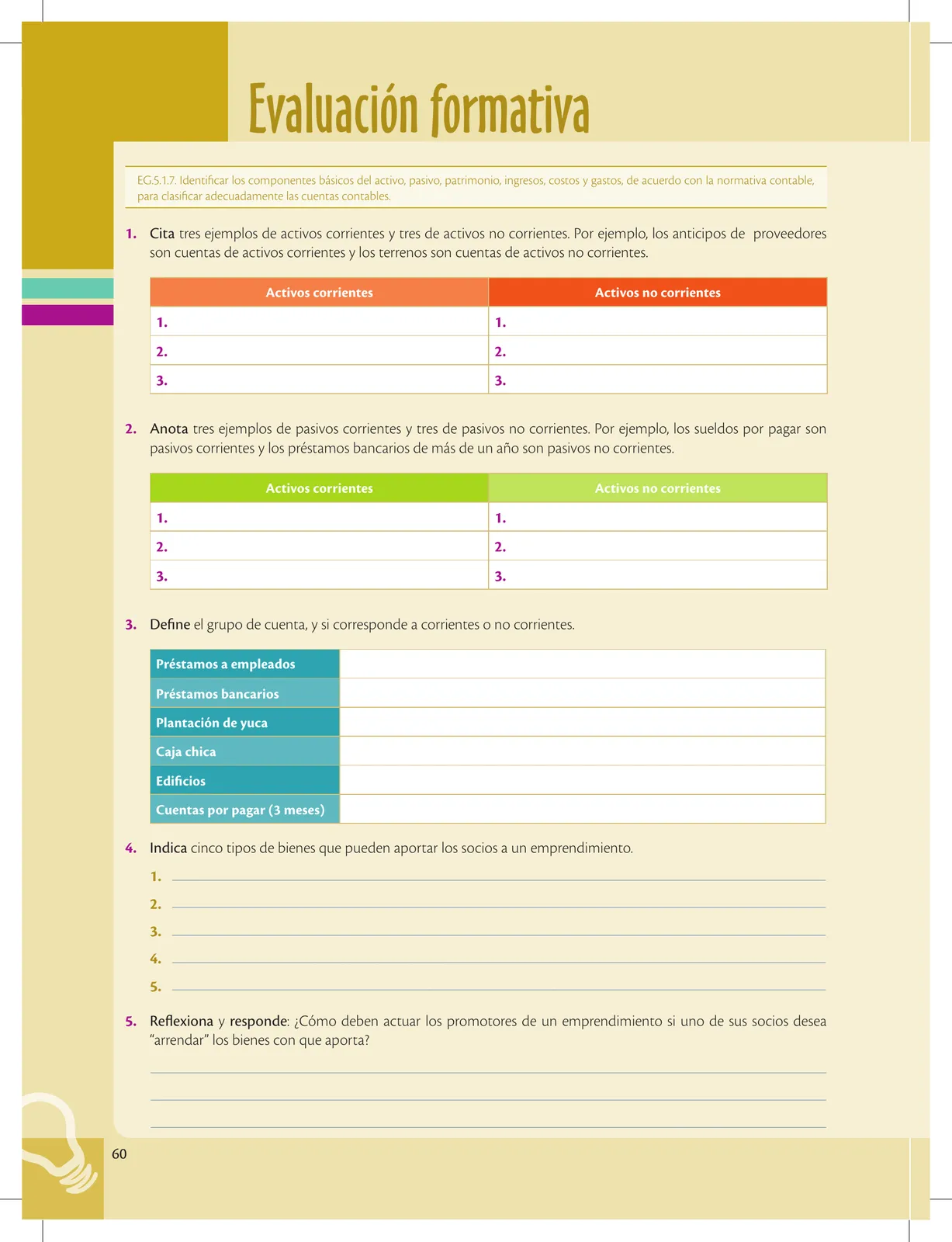

60 Evaluación formativa con 5 ejercicios: (1) Citar tres ejemplos de activos corrientes/no corrientes; (2) Anotar tres ejemplos de pasivos corrientes/no corrientes; (3) Definir grupo y temporalidad de cuentas (préstamos a empleados, préstamos bancarios, plantación de yuca, caja chica, edificios, cuentas por pagar a 3 meses); (4) Indicar cinco tipos de bienes que pueden aportar los socios; (5) Reflexionar sobre cómo actuar si un socio desea "arrendar" sus bienes.

Ver solucionario completo 61

61 Continúa evaluación: (6) Describir 3 activos, 3 pasivos y una cuenta de patrimonio; (7) Calcular la ecuación contable con saldos: Caja 200, Maquinaria 1.950, Capital 800, Anticipos proveedores 550, Cuentas por pagar 3.200, Cuentas por cobrar 2.367, Inventarios 3.412, Préstamos por pagar 2.039, Resultados del ejercicio 1.890; (8) Investigar tipos de reservas patrimoniales; (9) Indagar instituciones financieras del Estado.

Ver solucionario completo 62

62 Explica la importancia de los impuestos en Ecuador como medio para financiar obras de infraestructura, educación, salud y servicios sociales. El SRI promueve la cultura tributaria. Tributar es contribuir al Estado como compromiso ciudadano. La defraudación fiscal y la evasión detienen el desarrollo social y suponen sanciones que incluyen prisión.

Ver solucionario completo 63

63 La obligatoriedad de tributación corresponde a todas las personas. Los elementos de la obligación tributaria son: (1) La ley, norma escrita que regula los impuestos (creada por la Asamblea Nacional); (2) Hecho generador, actividad que origina el impuesto; (3) Sujeto pasivo, persona o empresa obligada a pagar; (4) Sujeto activo, ente recaudador (Estado representado por el SRI). Incluye sección interdisciplinaria de música con la canción "Solidaridad" de Eros Ramazzotti.

Ver solucionario completo 64

64 Evaluación formativa: (1) Explicar con palabras propias la importancia de los impuestos y qué entiendes por tributar; (2) Completar esquema de elementos de la Ley de Régimen Tributario Interno (sujeto activo, hecho generador, sujeto pasivo); (3) Actividad colaborativa de identificar elementos tributarios en un emprendimiento de venta de bienes.

Ver solucionario completo 65

65 Continúa evaluación con detalles de prestación de servicios y preguntas de opción múltiple sobre los elementos tributarios: (4) potestad de crear impuestos, actividad que genera impuestos, caso de IVA, sujeto activo del Impuesto a la Renta y definición de sujeto pasivo; (5) reflexión sobre por qué las empresas más grandes se oponen a pagar impuestos.

Ver solucionario completo 66

66 Página TIC sobre el Directorio de empresas del INEC, sistema de información con datos actualizados de más de 800.000 empresas a nivel nacional. Incluye visualizador de estadísticas productivas y dos actividades para explorar la herramienta.

Ver solucionario completo 67

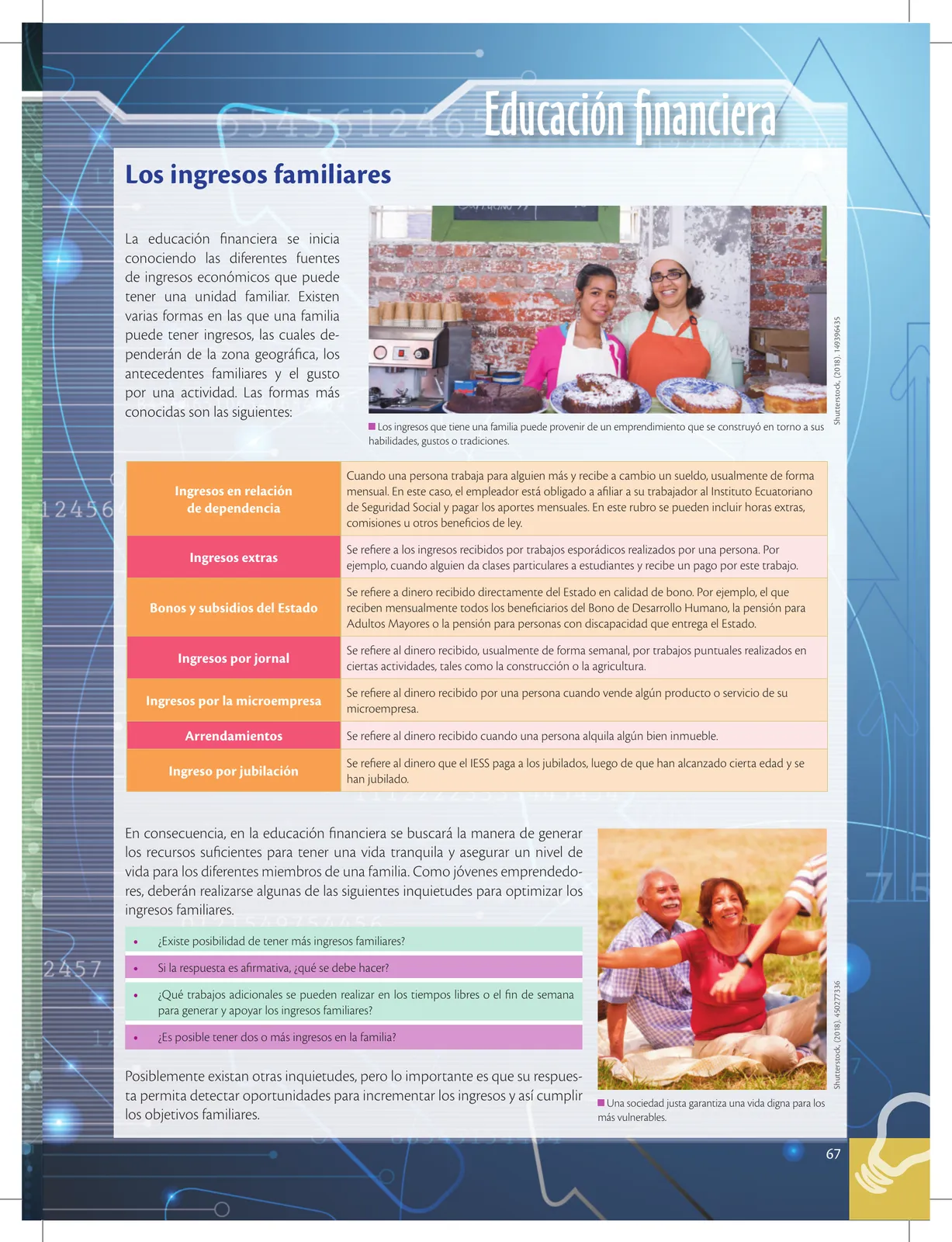

67 Introduce la educación financiera identificando diferentes fuentes de ingresos familiares: relación de dependencia (sueldo, IESS), ingresos extras (trabajos esporádicos), bonos del Estado (Bono de Desarrollo Humano, pensión Adultos Mayores, discapacidad), ingreso por jornal (construcción, agricultura), ingresos por microempresa, arrendamientos e ingresos por jubilación (IESS).

Ver solucionario completo 68

68 Evaluación sumativa: (1) Indicar características de los estados financieros (relevancia, forma sobre la esencia, oportunidad, comparabilidad); (2) Determinar verdadero/falso en afirmaciones sobre balances, pasivos, ingresos, gastos, ecuación contable, utilidad bruta, anticipos; (3) Calcular utilidad a partir de datos: Activo corriente $50.000, Activo fijo $40.000, Total pasivos $35.000, Capital social $25.000.

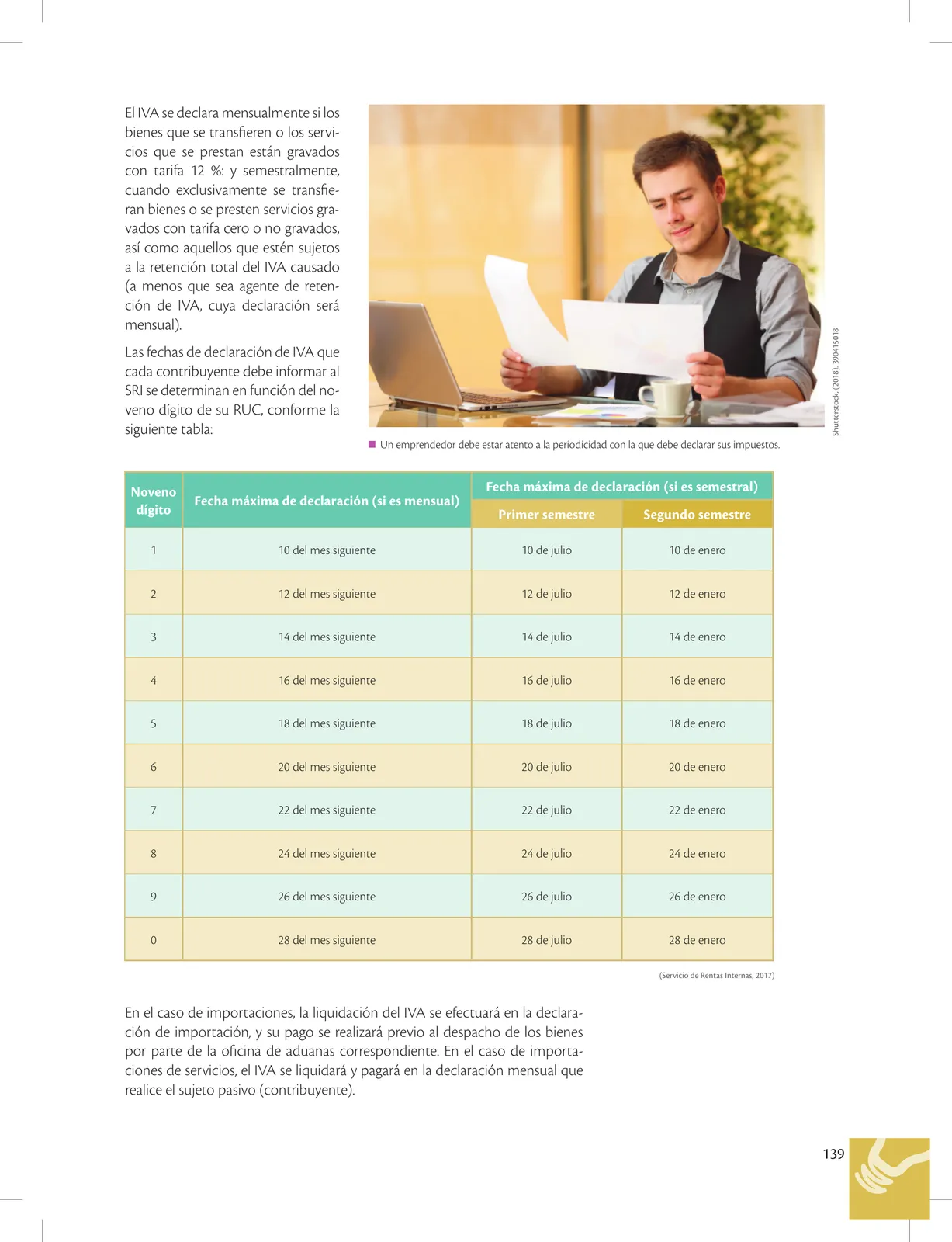

Ver solucionario completo 69

69 Continúa evaluación sumativa: (4) Calcular ventas con datos: Gastos $50.000, Costo de ventas $70.000, Utilidades $30.000; (5) Proponer ejemplo de transacciones con incremento de activo y pasivo, y decremento de activo con incremento de gasto; (6) Realizar asiento contable de 6 transacciones de una empresa de comercialización de computadores (aporte de capital, pago SRI, compra computadores, publicidad, ventas al contado y a crédito).

Ver solucionario completo 70

70 Portada de unidad sobre el control de las transacciones y el balance de cuentas. El estudiante aprenderá a identificar cuentas contables y elaborar balance general y estado de pérdidas y ganancias.

Ver solucionario completo 71

71 Portada de la Unidad 3 con el Objetivo General OG.EG.3: resumir, organizar y registrar la contabilidad básica del emprendimiento.

Ver solucionario completo 72

72 Introduce el manejo de cuentas contables. La cuenta contable es el nombre para agrupar bienes/valores. La ecuación contable (Activo = Pasivo + Patrimonio) responde al principio de partida doble. Importante: el emprendimiento es ente diferente a las personas. Ejemplo: tres socios aportan equipo de oficina $200, efectivo $500 y $700, total $1.400.

Ver solucionario completo 73

73 Continúa el ejemplo de los socios: aportes de $1.400 se registran como activo (caja y equipo) y patrimonio. Si adquieren maquinaria por $1.500 con préstamo: Activo $2.900, Pasivo $1.500, Patrimonio $1.400. Explica la representación gráfica de cuenta T (lado izquierdo DEBE/débito, lado derecho HABER/crédito) y el principio de partida doble: "no habrá deudor sin acreedor".

Ver solucionario completo 74

74 Evaluación formativa: (1) Definir con palabras propias activo, pasivo, patrimonio y ecuación contable; (2) Si la ecuación contable puede sufrir variaciones; (3) Aplicar la ecuación con datos: Activos $2.500, Pasivos $1.000, Patrimonio $1.500; (4) Elaborar cuadro con compra de vehículo por $8.500 a 24 cuotas de $354,17.

Ver solucionario completo 75

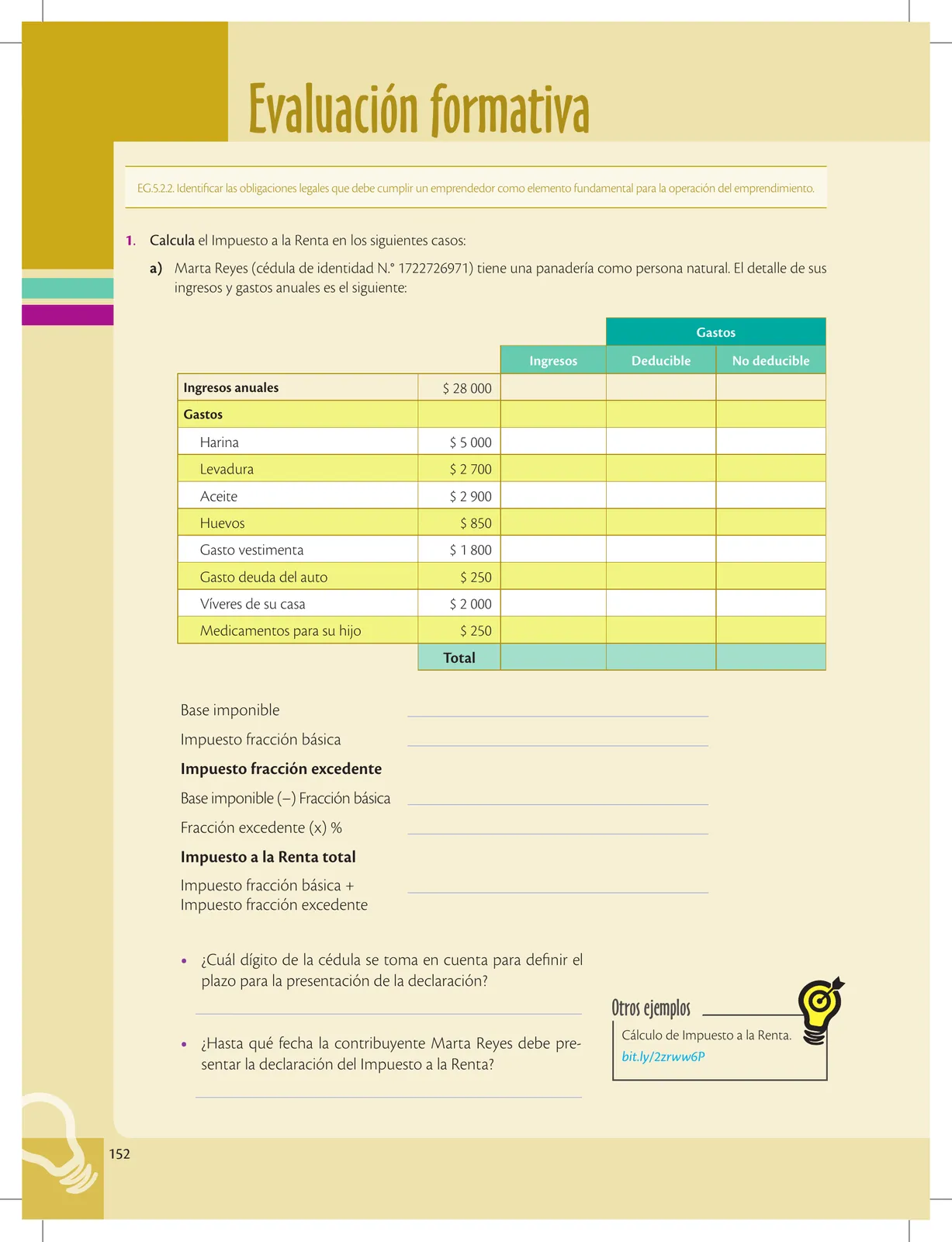

75 Continúa evaluación: (5) Representar la ecuación contable de empresa "XY" iniciada el 30 de marzo de 2018 con aporte de propietario: efectivo $800, silla y escritorio $480, computadoras $5.000; (6) Actividad colaborativa: ensayo sobre qué sucedería si un emprendimiento no diferencia sus gastos de los del promotor.

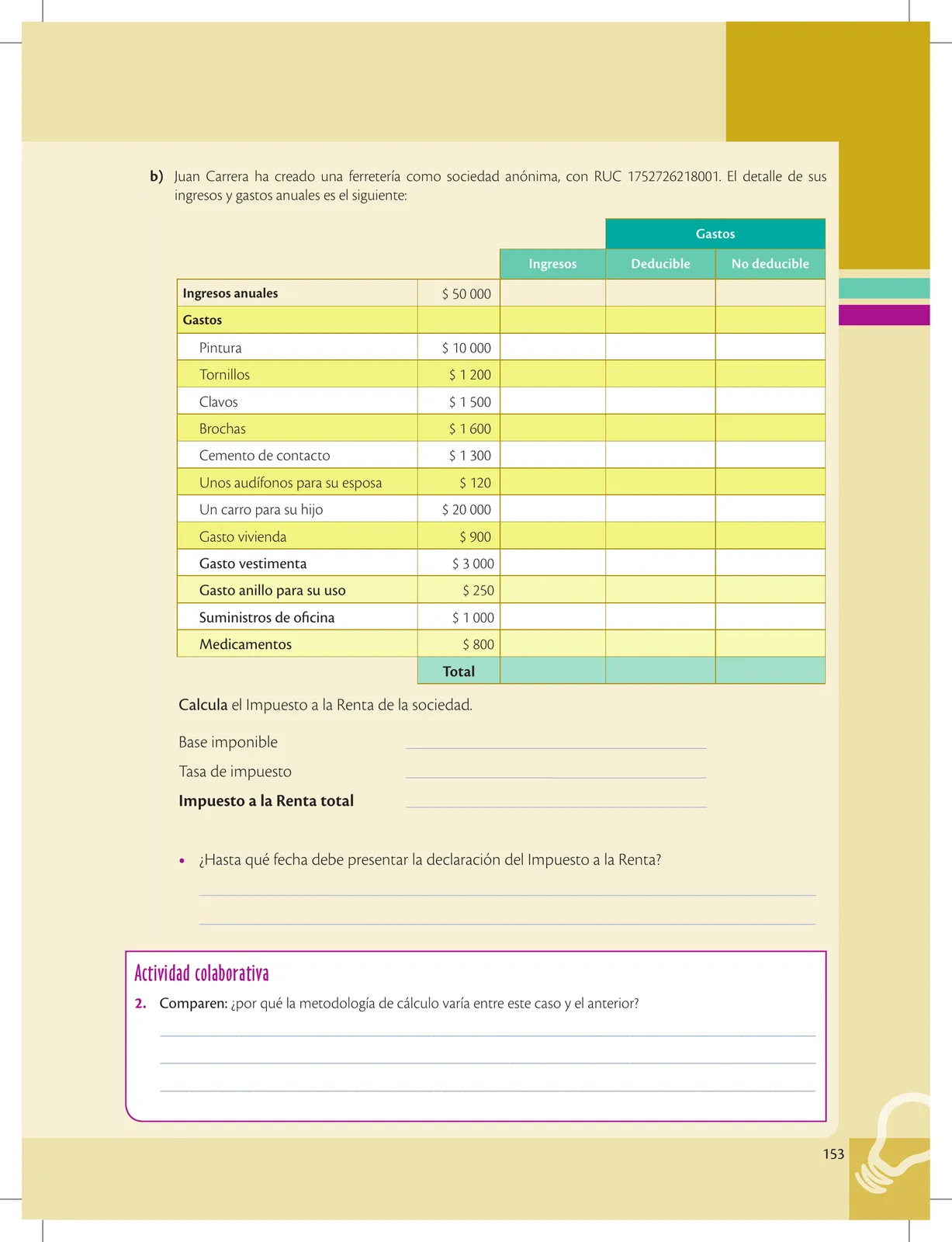

Ver solucionario completo 76

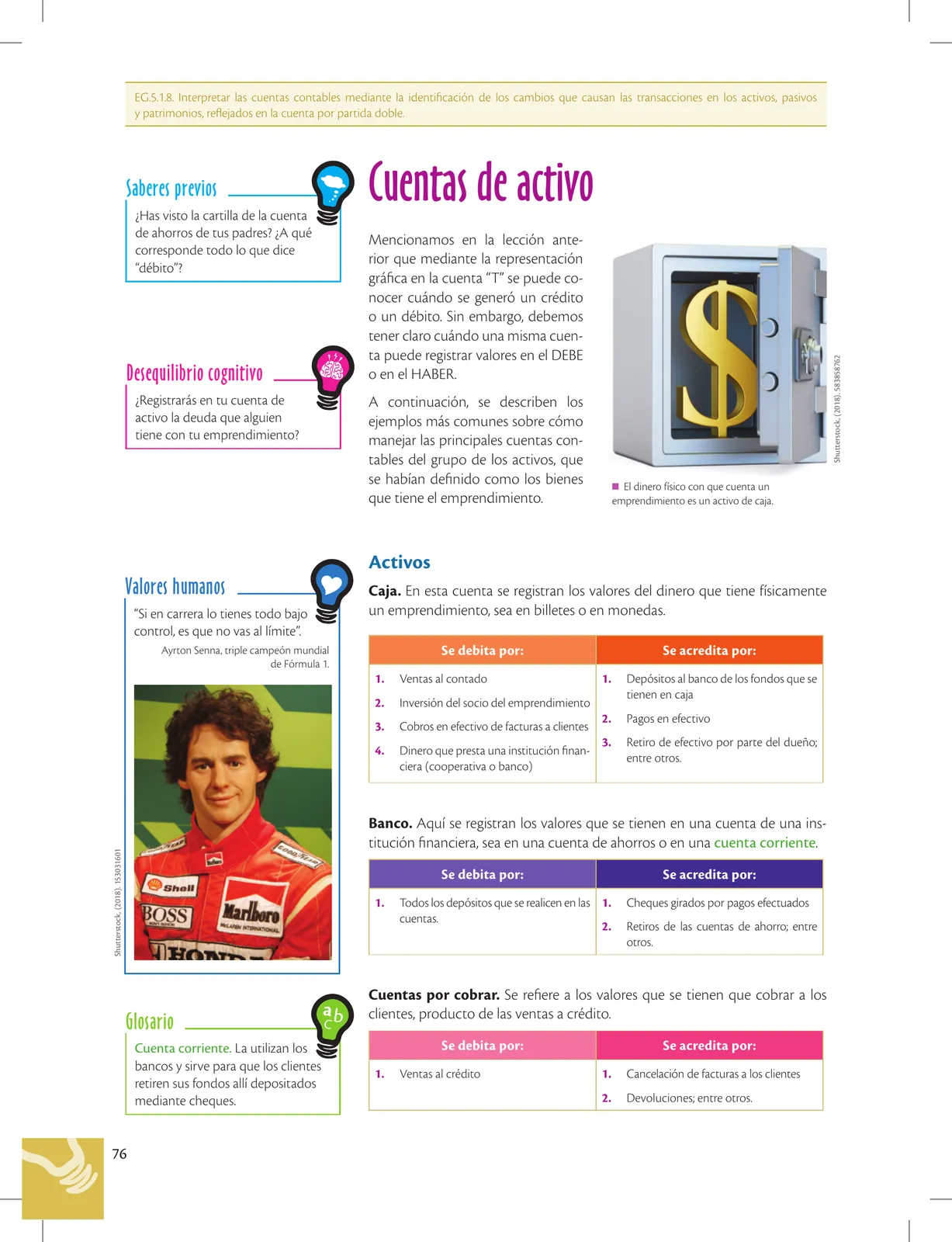

76 Presenta las cuentas de activo y cuándo se debitan/acreditan: Caja (registra dinero físico), Banco (cuenta de ahorros o corriente), Cuentas por cobrar (ventas a crédito). Cita motivacional de Ayrton Senna.

Ver solucionario completo 77

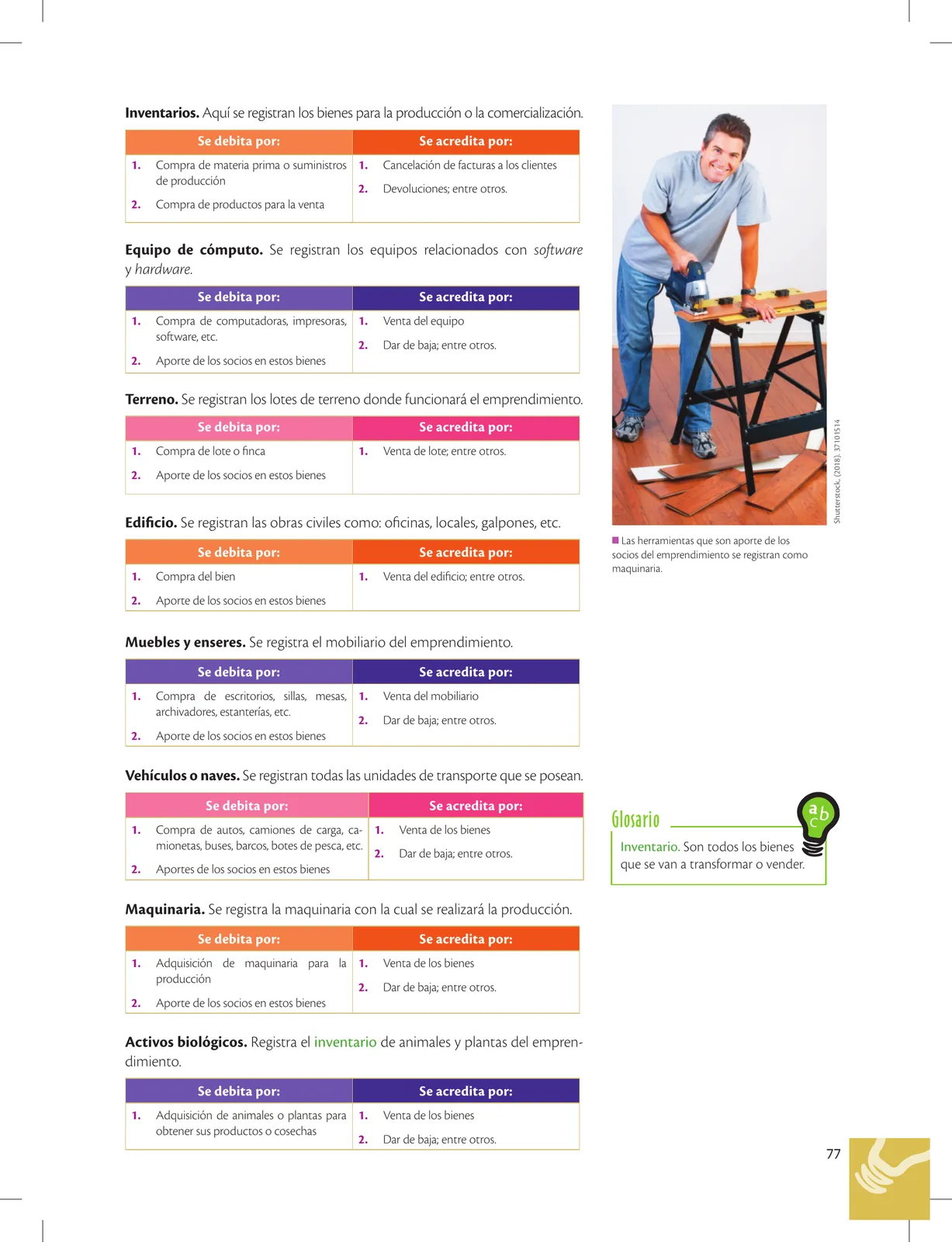

77 Continúa presentando cuentas de activo: Inventarios (bienes para producción/comercialización), Equipo de cómputo (software/hardware), Terreno, Edificio, Muebles y enseres, Vehículos o naves, Maquinaria, Activos biológicos (animales y plantas). Para cada cuenta indica cuándo se debita o acredita.

Ver solucionario completo 78

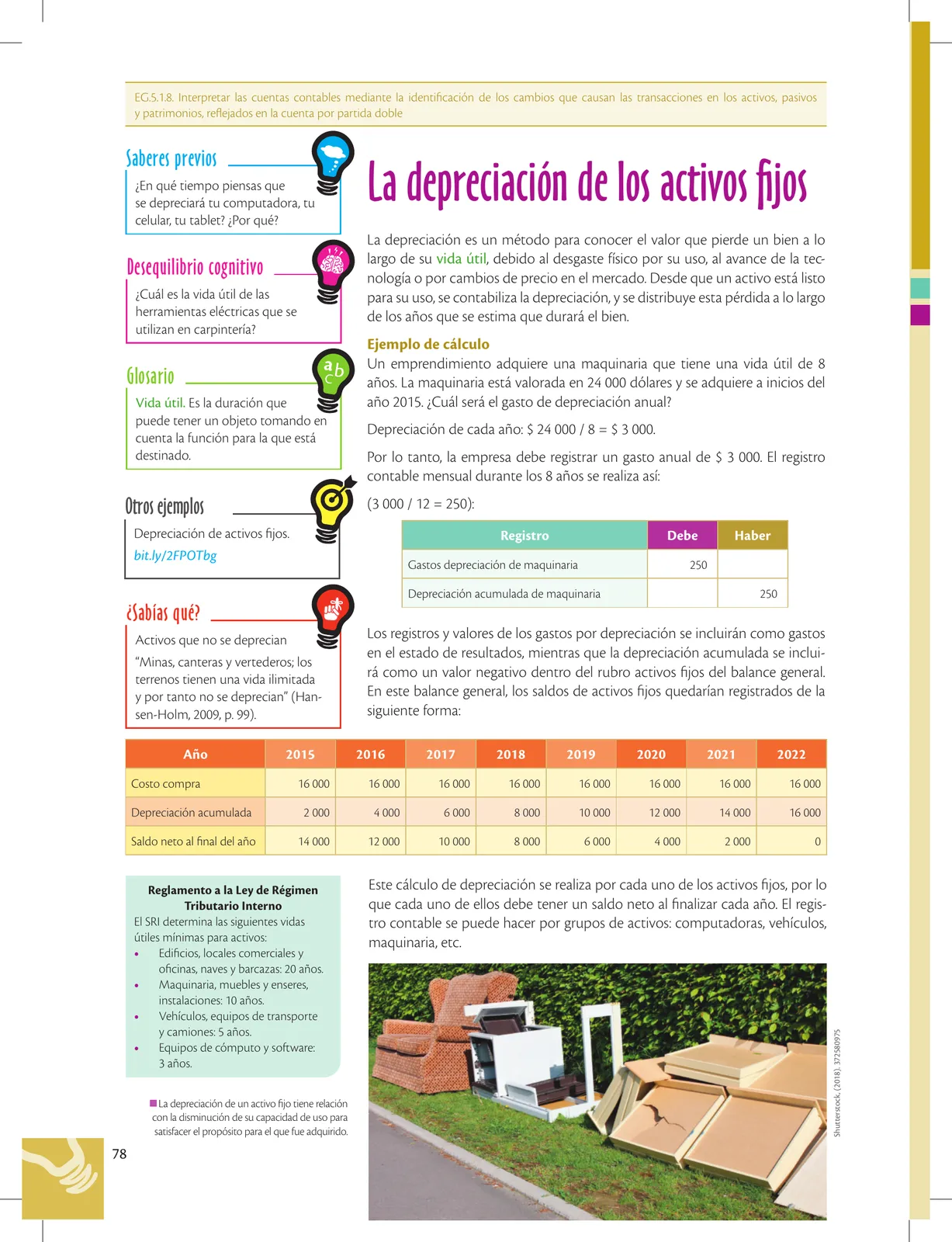

78 La depreciación es un método para registrar el valor que pierde un bien (activo fijo) con el paso del tiempo por uso o desgaste. Se considera gasto. Ejemplo: cálculo de depreciación de máquina de $3.000 con vida útil de 8 años: $375/año. Reglamento de la Ley de Régimen Tributario establece porcentajes: Edificios 5%, Maquinaria/equipos/muebles 10%, Vehículos 20%, Equipos de cómputo 33%.

Ver solucionario completo 79

79 Evaluación formativa con 2 actividades: (1) Acreditar o debitar cuentas de activo de 10 transacciones (depósito banco, compra oficina, compra mercadería, compra vehículo, venta mercadería crédito, compra terreno, depreciaciones, anticipo, cobro crédito); (2) Explicar mediante ejemplos cómo se produce la depreciación de un activo fijo.

Ver solucionario completo 80

80 Cuentas de pasivo y cuándo se debitan/acreditan: Cuentas por pagar (obligaciones con proveedores), Préstamos bancarios, Impuestos por pagar (con el SRI), Obligaciones sociales por pagar (IESS, décimos, utilidades).

Ver solucionario completo 81

81 Patrimonio: Capital (aportes iniciales de socios, se debita por cierre, acredita por aportes) y Reservas (valores para situaciones específicas). Ejemplo de partida doble: se compra impresora por $300 a crédito 90 días → Debe Equipo de oficina $300 / Haber Cuentas por pagar $300.

Ver solucionario completo 82

82 Evaluación formativa para registrar en T contables 6 transacciones: compra muebles con letras de cambio $2.500, pago letra con cheque $1.250, aporte socios $800 c/u, préstamo a corto plazo $3.000, pago cuota préstamo $500, cálculo impuestos $200.

Ver solucionario completo 83

83 Continúa evaluación formativa: interés del préstamo bancario $280, compra vehículo $7.000 (30% cheque, 70% crédito cooperativa), pago 50% deuda vehículo con cheque. Actividad colaborativa: generar 4 transacciones con cuentas de pasivo o patrimonio.

Ver solucionario completo 84

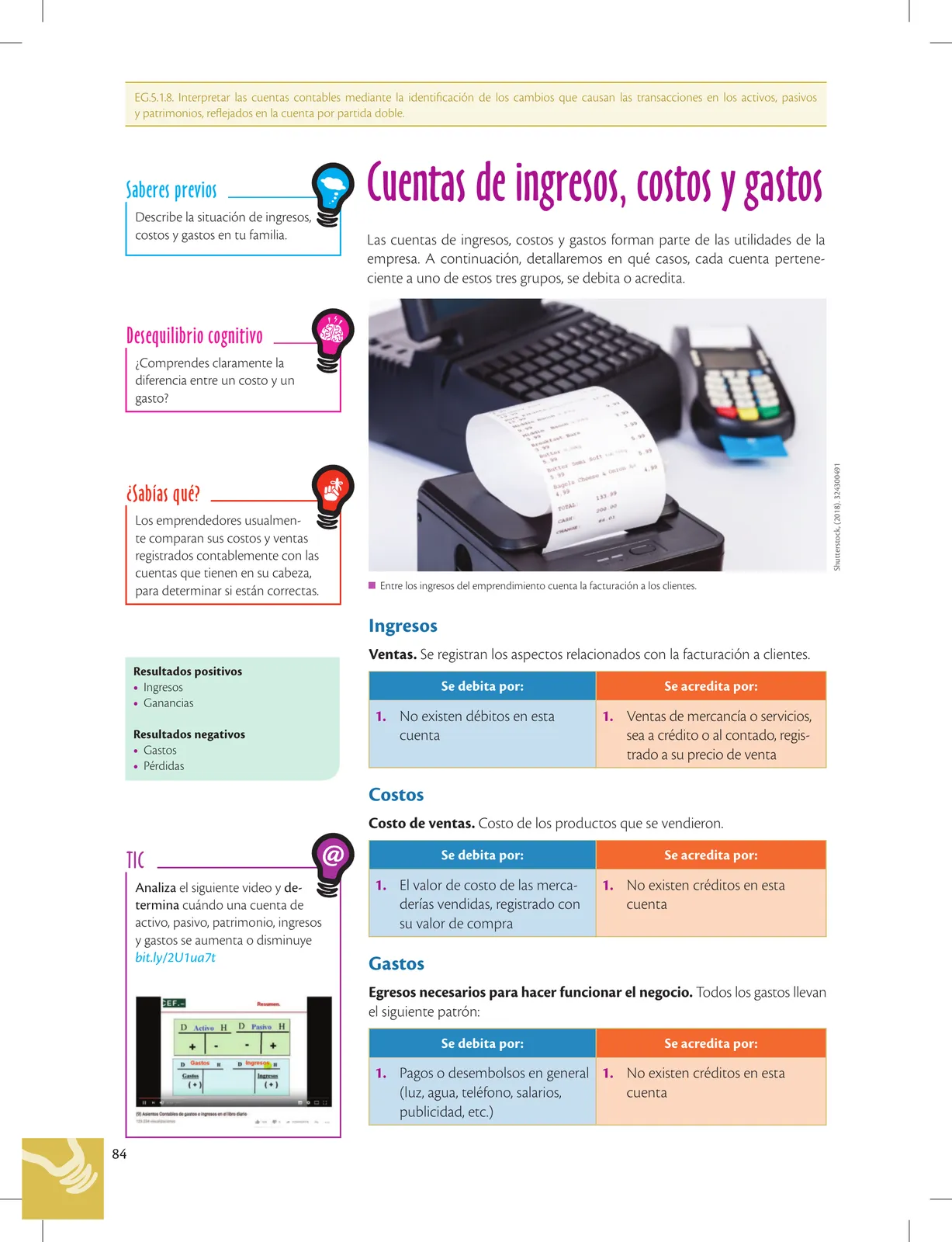

84 Presenta cuentas de ingresos, costos y gastos. Ventas: solo se acredita (mercancías/servicios). Costo de ventas: solo se debita (costo de productos vendidos). Gastos: solo se debitan (pagos por luz, agua, sueldos, publicidad, etc.).

Ver solucionario completo 85

85 Seis ejemplos resueltos de asientos contables: venta al contado $4.000, costo productos vendidos $2.500, sueldos $1.000, electricidad $50, suministros oficina $80, arriendo oficina $200, devolución mercadería $300. Cita de Peter Drucker.

Ver solucionario completo 86

86 Evaluación con 4 ejercicios: (1) determinar cuándo se incrementa el DEBE o HABER en ingresos, costos, gastos y utilidad; (2) clasificar 7 cuentas como ingreso/costo/gasto; (3) citar 3 ejemplos de cada uno; (4) explicar la diferencia entre gasto y costo.

Ver solucionario completo 87

87 Actividad colaborativa: registrar 5 transacciones identificando si es ingreso, costo o gasto: venta mercadería $400 (Ingreso), costo mercadería $300 (Costo), Internet $70 (Gasto), sueldos administración $1.200 (Gasto), sueldos producción $1.900 (Costo).

Ver solucionario completo 88

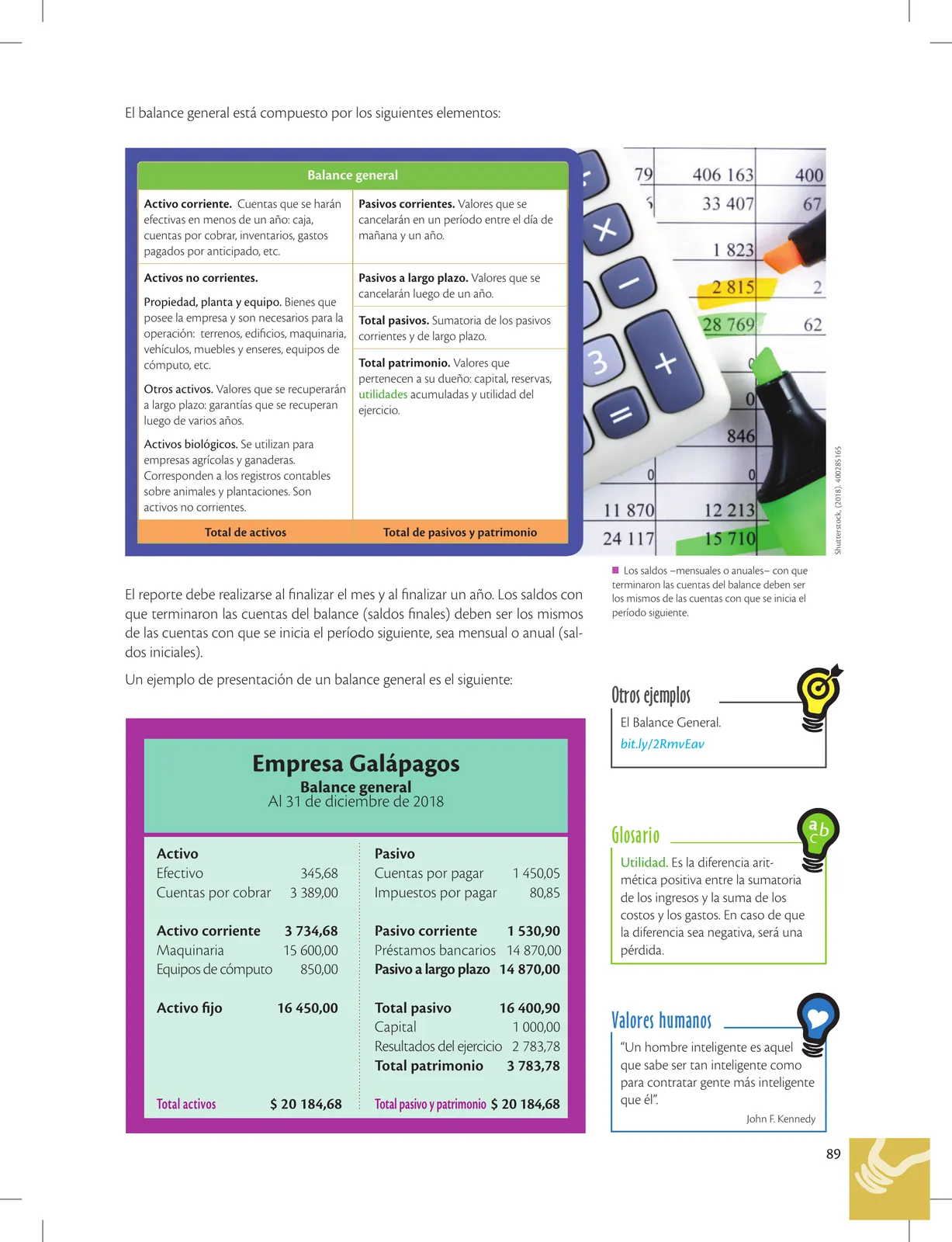

88 El balance general es un estado financiero que muestra la situación financiera del emprendimiento al finalizar un período contable. Características: comprensibilidad, relevancia, confiabilidad, comparabilidad. Está compuesto por activo, pasivo y patrimonio. Para llegar al balance se determina el saldo de cada cuenta (suma DEBE − suma HABER).

Ver solucionario completo 89

89 Detalla los elementos del balance general: activos (corrientes, no corrientes, propiedad planta y equipo, otros activos, biológicos), pasivos (corrientes, a largo plazo), patrimonio. Ejemplo completo de Empresa Galápagos al 31 de diciembre de 2018 con Total activos $20.184,68 = Total pasivo y patrimonio $20.184,68.

Ver solucionario completo 90

90 Evaluación formativa con 6 preguntas: explicar qué es balance general, su función, qué información brinda, clasificar activo, clasificar patrimonio, calcular utilidad y pérdida.

Ver solucionario completo 91

91 Actividad colaborativa 7: realizar balance general de la empresa "El Estudiante" con datos: Caja $200, Bancos $500, Cuentas por pagar $600, IESS por pagar $350, Muebles de oficina $850, Cuentas por cobrar $400, Capital social $800, Resultado del ejercicio $200.

Ver solucionario completo 92

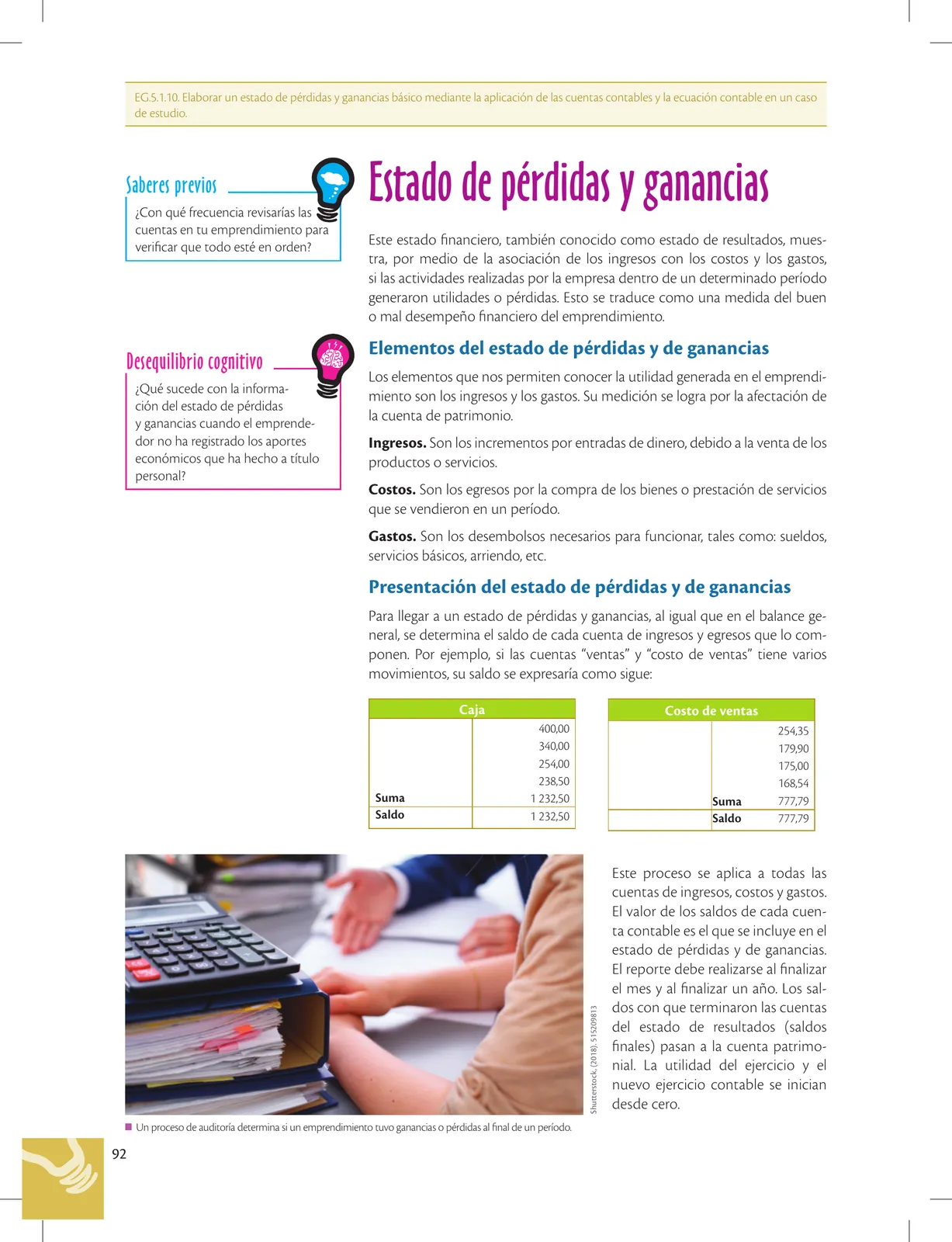

92 El estado de pérdidas y ganancias (estado de resultados) muestra si la empresa generó utilidades o pérdidas en un período. Sus elementos: ingresos (entradas por ventas), costos (egresos por bienes vendidos), gastos (desembolsos para funcionar como sueldos, servicios, arriendo). Se determina el saldo de cada cuenta sumando movimientos.

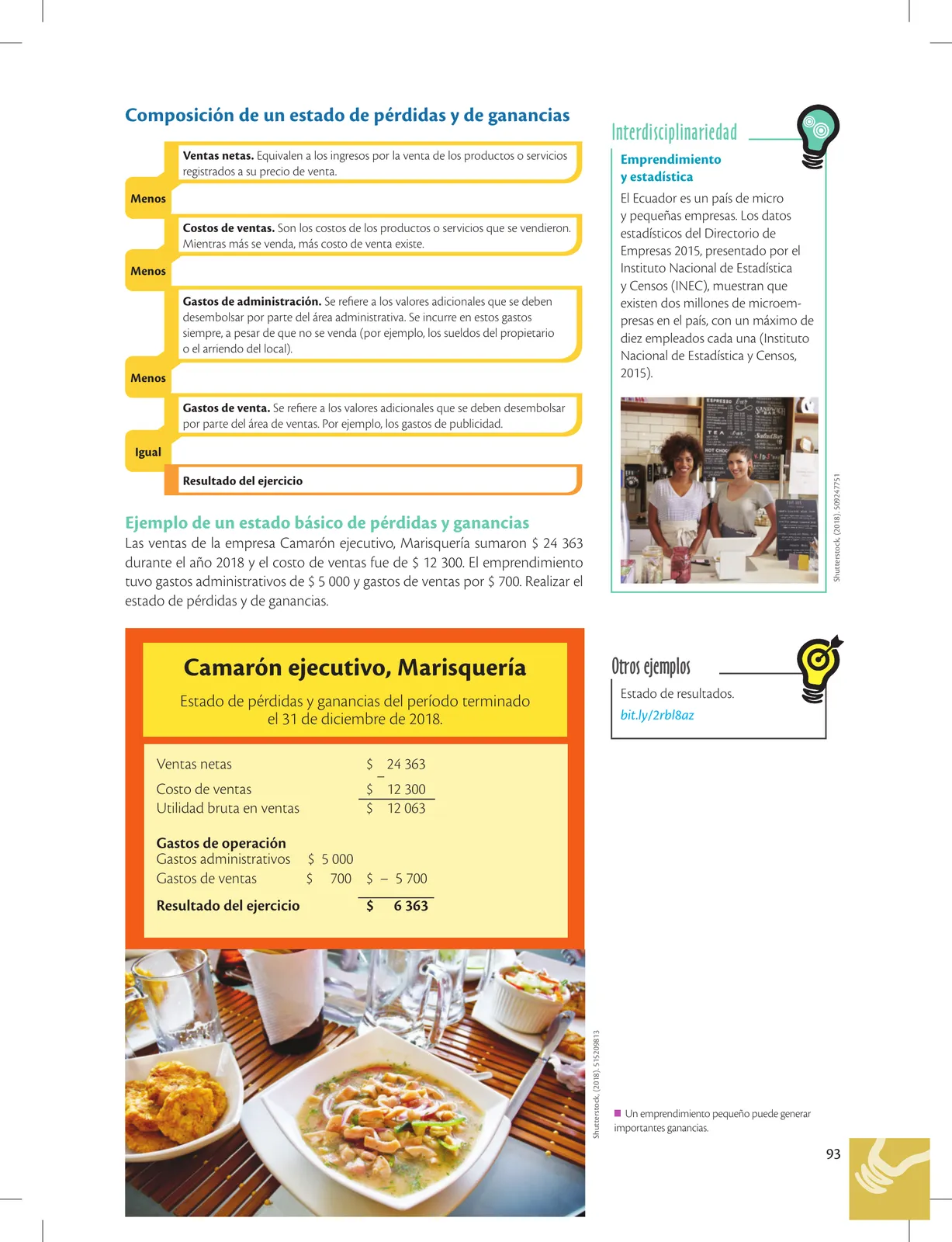

Ver solucionario completo 93

93 Composición del estado: Ventas netas − Costos de ventas − Gastos de administración − Gastos de venta = Resultado del ejercicio. Ejemplo: Camarón ejecutivo Marisquería al 31 dic 2018: Ventas $24.363, Costo $12.300, Utilidad bruta $12.063, Gastos operación $5.700, Resultado $6.363. Ecuador tiene 2 millones de microempresas (INEC 2015).

Ver solucionario completo 94

94 Evaluación formativa: (1) Explicar objetivo del estado de pérdidas y ganancias; (2) Analizar utilidad para el emprendedor; (3) Definir costos de ventas, gastos de ventas, gastos de administración, resultados del ejercicio; (4) Citar 3 ejemplos de cada tipo de gasto.

Ver solucionario completo 95

95 Actividad colaborativa 5: realizar estado de resultados de empresa XY año 2018 con datos: Ventas $8.000, Costo inventario vendido $5.000, Descuento ventas $200, Devolución ventas $100, Transporte compras $150, Sueldos $1.200, Servicios básicos $180, Arriendo local $300, Otros gastos no operacionales $120, Suministros oficina $110.

Ver solucionario completo 96

96 La Ley de Régimen Tributario Interno determina los ingresos sujetos a Impuesto a la Renta (renta gravada). Solo puede ser modificada por la Asamblea Nacional. Define renta como ingresos de fuente ecuatoriana (a título gratuito u oneroso, dinero/especies/servicios) e ingresos en el exterior por residentes. Sujetos pasivos: personas naturales, sucesiones, sociedades. Ejercicio impositivo: 1 enero al 31 diciembre.

Ver solucionario completo 97

97 Detalla tipos de ingresos de fuente ecuatoriana según la Ley Orgánica de Régimen Tributario Interno (Arts. 1-8): actividades laborales/profesionales/comerciales/industriales/agropecuarias en territorio ecuatoriano, actividades en exterior por residentes, utilidades de enajenación de bienes, exportaciones, loterías, herencias/legados/donaciones.

Ver solucionario completo 98

98 Evaluación formativa: (1) Por qué es importante pagar impuestos; (2) Explicar los dos conceptos de renta gravada; (3) Cinco ejemplos prácticos de ingresos de fuente ecuatoriana.

Ver solucionario completo 99

99 Actividad investigativa: en grupos de tres estudiantes, investigar en la Ley de Régimen Tributario Interno las tablas de impuesto a la renta para personas naturales y para herencias y donaciones. Ejemplificar cada una. Retroalimentación sobre relación entre solidaridad social y tributación.

Ver solucionario completo 100

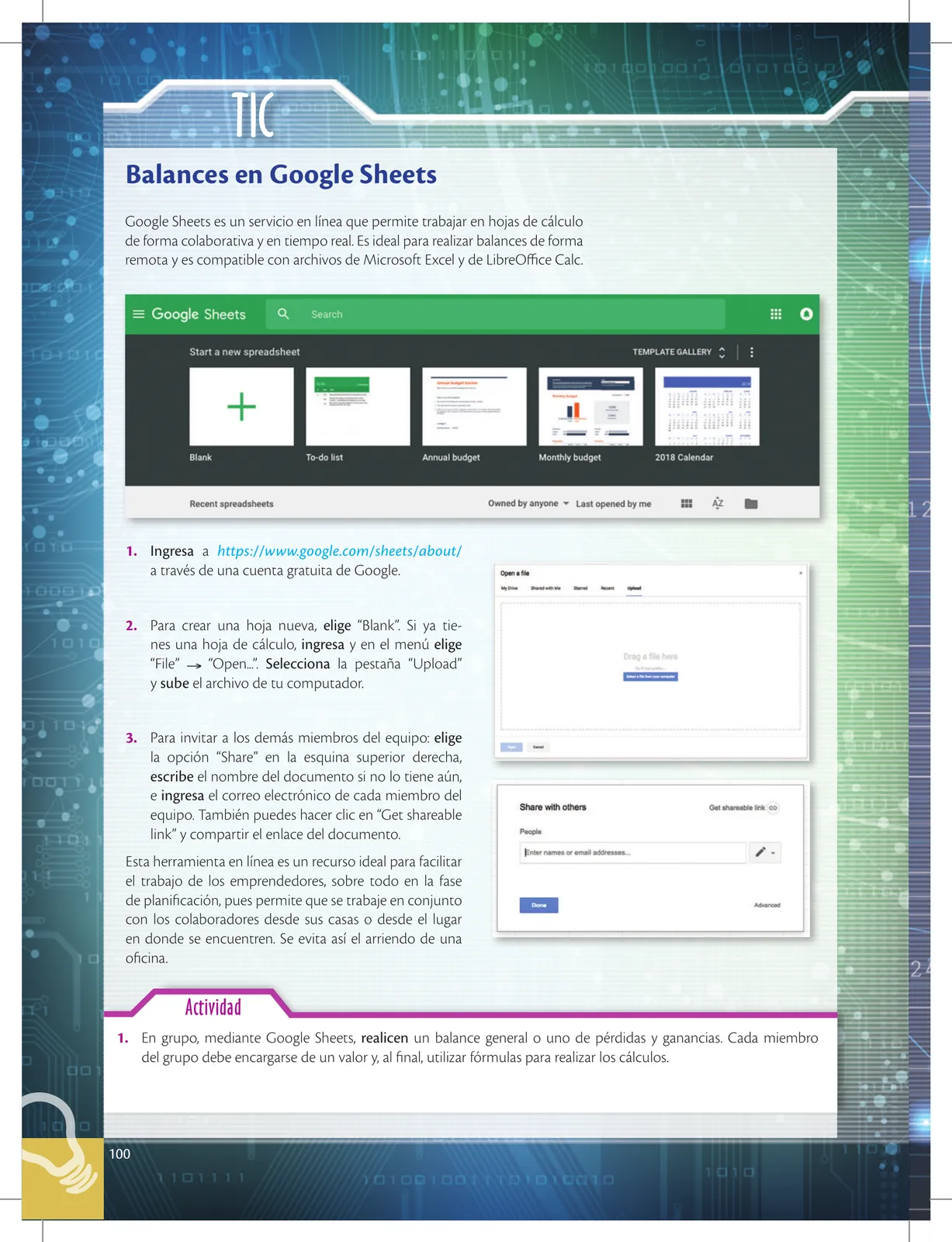

100 Tutorial sobre Google Sheets para realizar balances colaborativos en línea. Compatible con Excel y LibreOffice Calc. Permite trabajo remoto. Pasos: ingresar a https://www.google.com/sheets/about/, crear hoja, compartir con miembros. Actividad: realizar balance general o pérdidas y ganancias colaborativamente.

Ver solucionario completo 101

101 Repasa fuentes de ingresos familiares (dependencia, extras, bonos Estado, jornal, microempresa, arrendamientos, jubilación). Recomienda destinarlos a gastos básicos, pago de deudas útiles, inversiones y ahorros. No destinarlos a gastos superfluos ni deudas innecesarias. Promueve uso adecuado del dinero contra consumismo irracional.

Ver solucionario completo 102

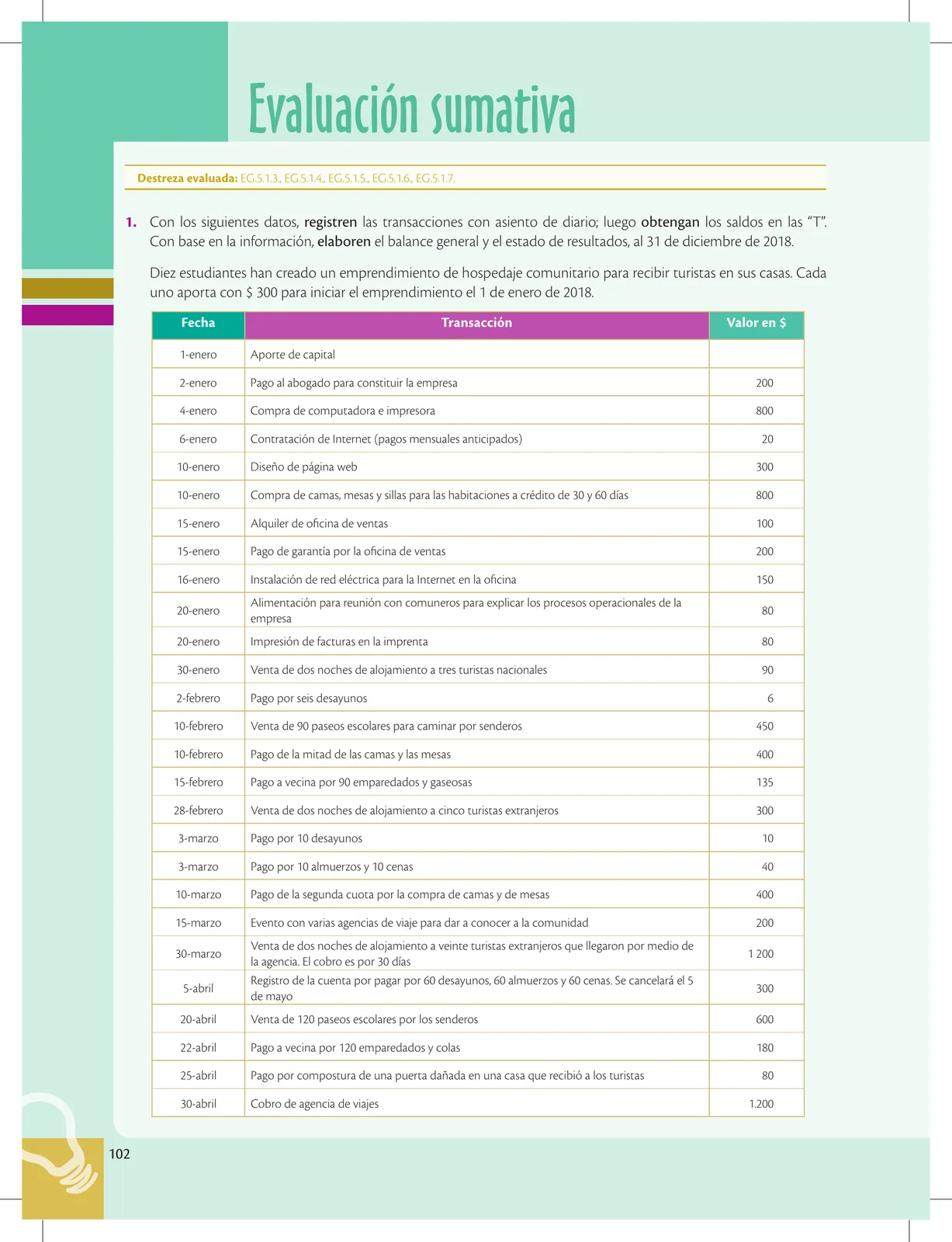

102 Evaluación sumativa integradora: 10 estudiantes crean emprendimiento de hospedaje comunitario aportando $300 cada uno el 1 enero 2018. Se presentan 30+ transacciones de enero a abril (pagos abogado, compra computadora, Internet, página web, muebles a crédito, alquiler oficina, ventas alojamiento, desayunos, paseos, etc.). Tarea: registrar asientos de diario, obtener saldos en T, elaborar balance general y estado de resultados al 31 dic 2018.

Ver solucionario completo 103

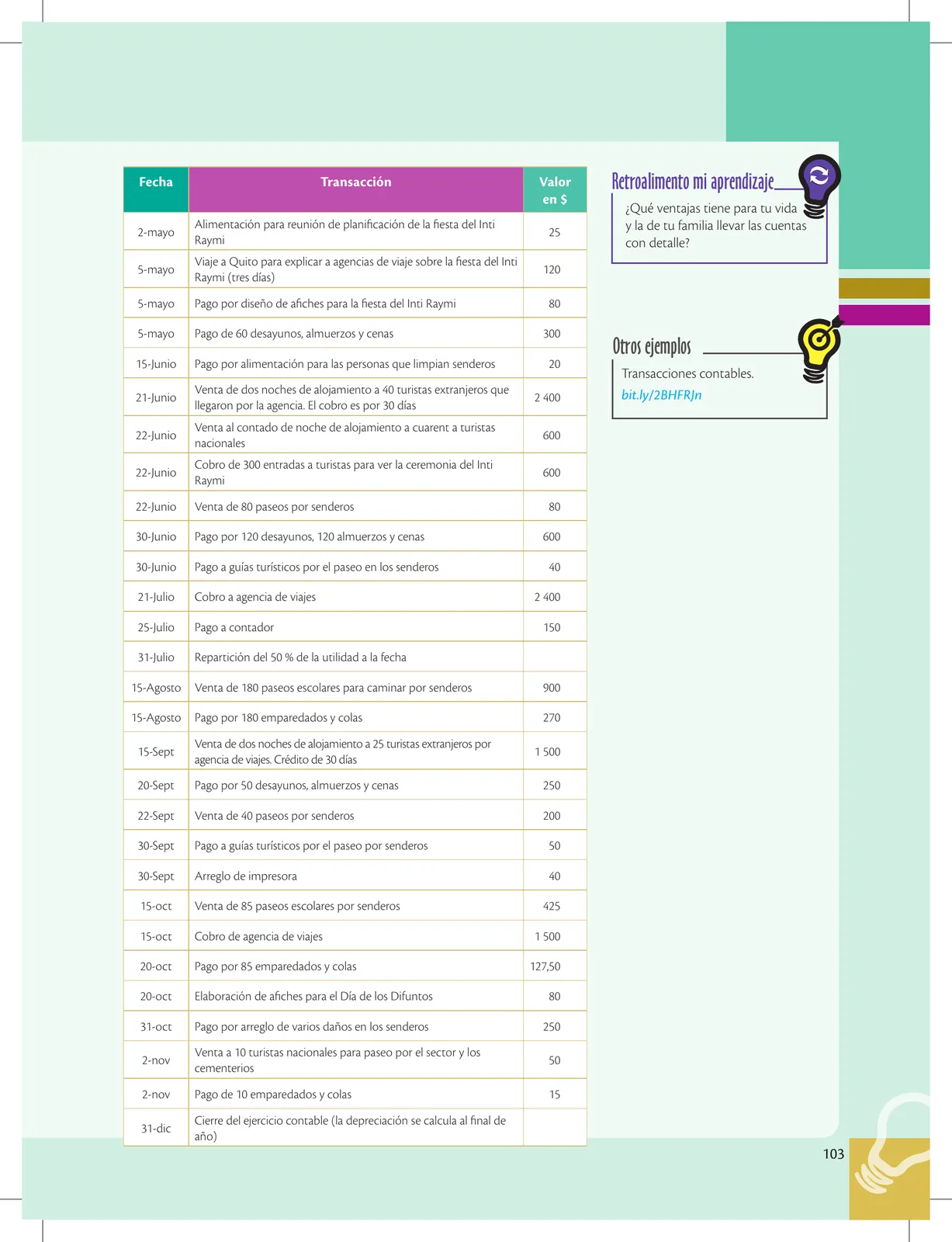

103 Continúa el caso integrador con transacciones de mayo a diciembre 2018: gastos del Inti Raymi, ventas a turistas, pago contador, repartición 50% utilidad, ventas paseos escolares, Día de los Difuntos, cierre del ejercicio 31 diciembre (con depreciación).

Ver solucionario completo 104

104 Página con imagen de grupo de emprendedores trabajando en proyecto en oficina moderna.

Ver solucionario completo 105

105 Página separadora del Segundo quimestre del texto.

Ver solucionario completo 106

106 Portada de Unidad 4 sobre la existencia legal del emprendimiento. Presenta los mecanismos legales para que un emprendimiento pueda generar ingresos: constitución como contribuyente, facturación. El emprendedor debe ser legal y ético en sus transacciones.

Ver solucionario completo 107

107 Portada de Unidad 4 con el Objetivo General OG.EG.4: conocer y explicar requisitos y responsabilidades legales y sociales del emprendedor.

Ver solucionario completo 108

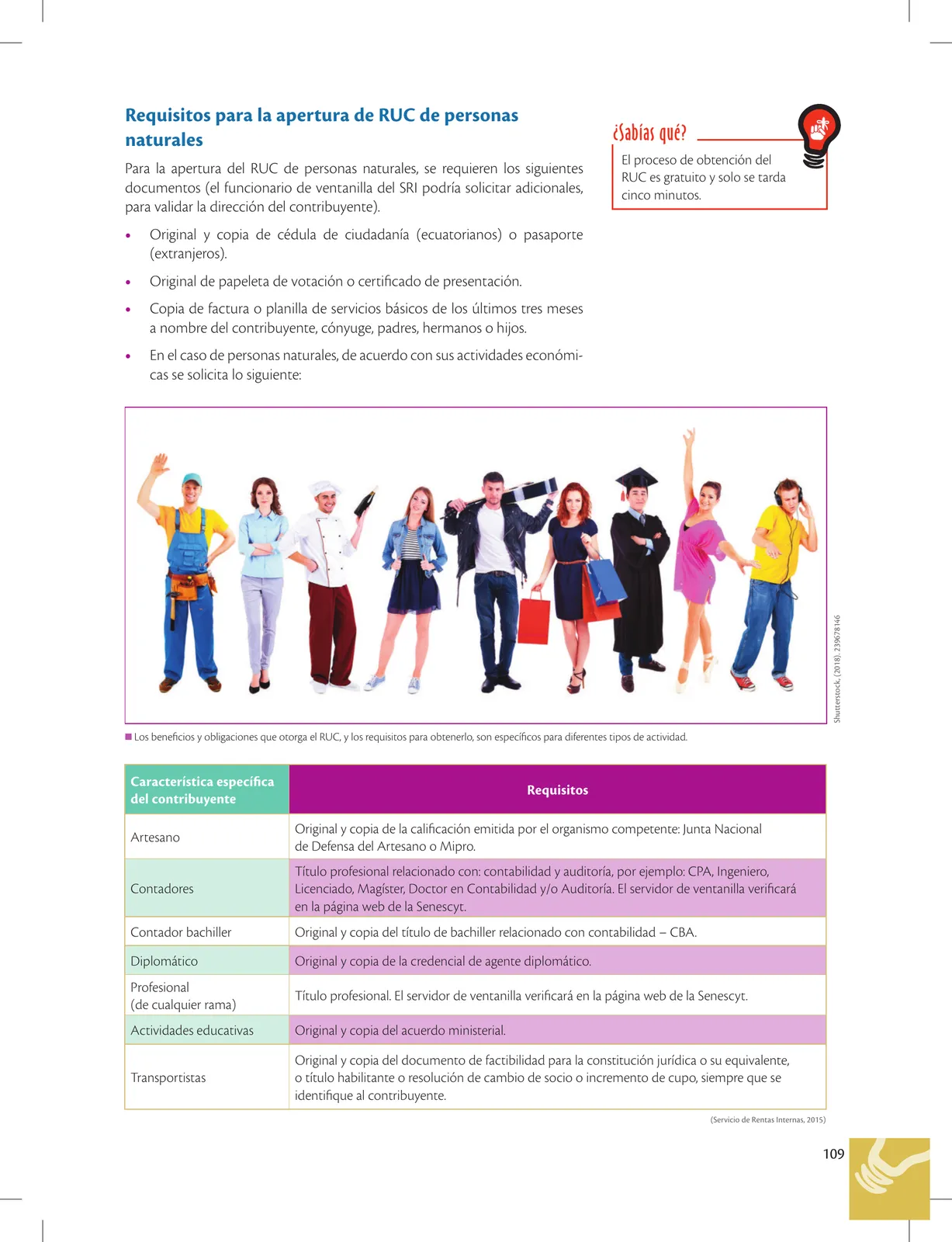

108 El RUC es el Registro Único de Contribuyentes, conocido como RUC, el cual está conformado por el número de cédula del propietario o el código asignado por el SRI. Identifica a personas naturales y sociedades realizando actividades económicas. Es la principal información del SRI sobre sus contribuyentes. Quienes deben inscribirse: personas naturales (negocios, alquileres, profesionales) y personas jurídicas (sociedades).

Ver solucionario completo 109

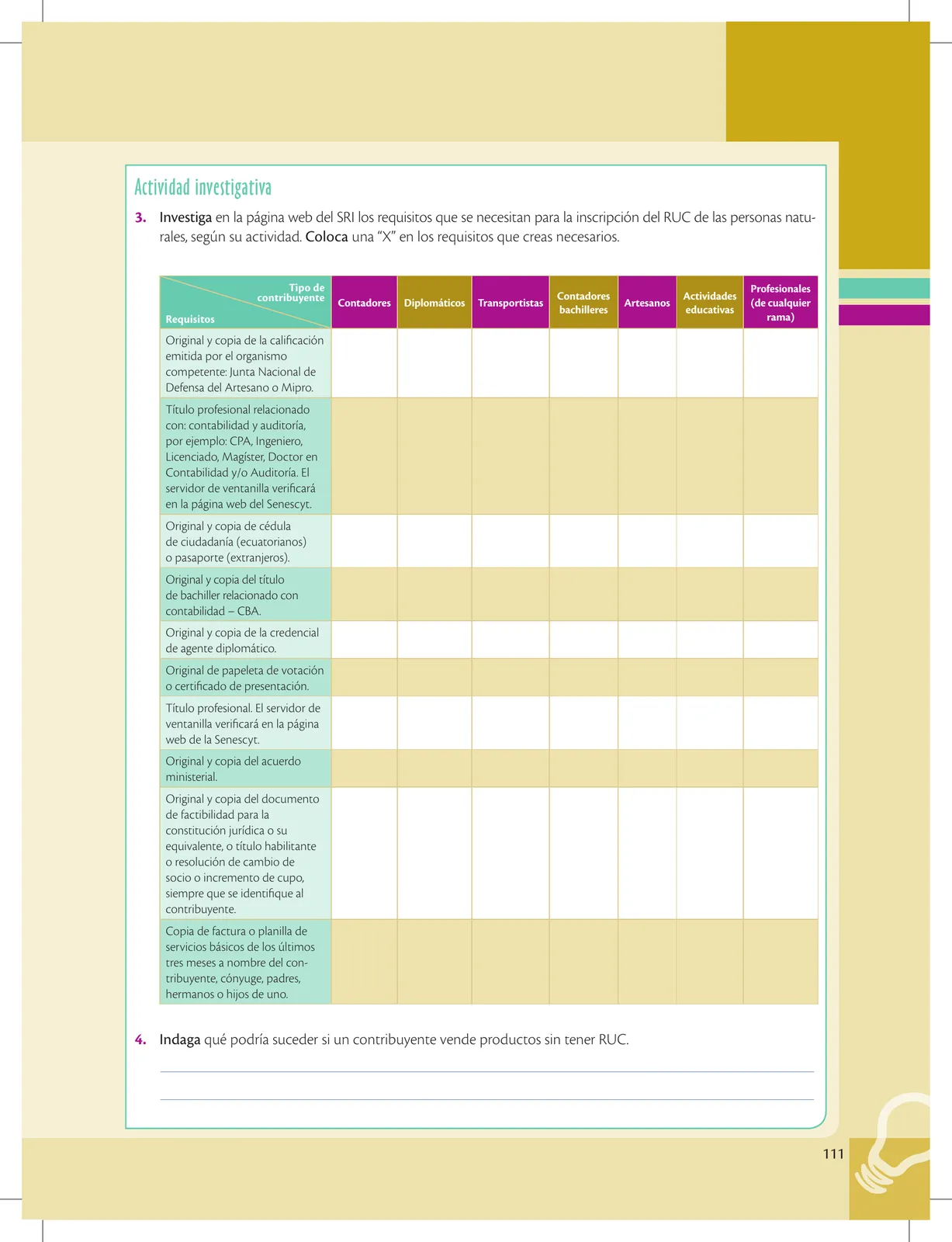

109 Requisitos generales para abrir RUC de personas naturales: original y copia de cédula o pasaporte, papeleta de votación, factura de servicios básicos. Requisitos específicos según actividad: artesano (calificación), contadores (título profesional), diplomáticos (credencial), profesionales, actividades educativas, transportistas. Proceso gratuito de cinco minutos.

Ver solucionario completo 110

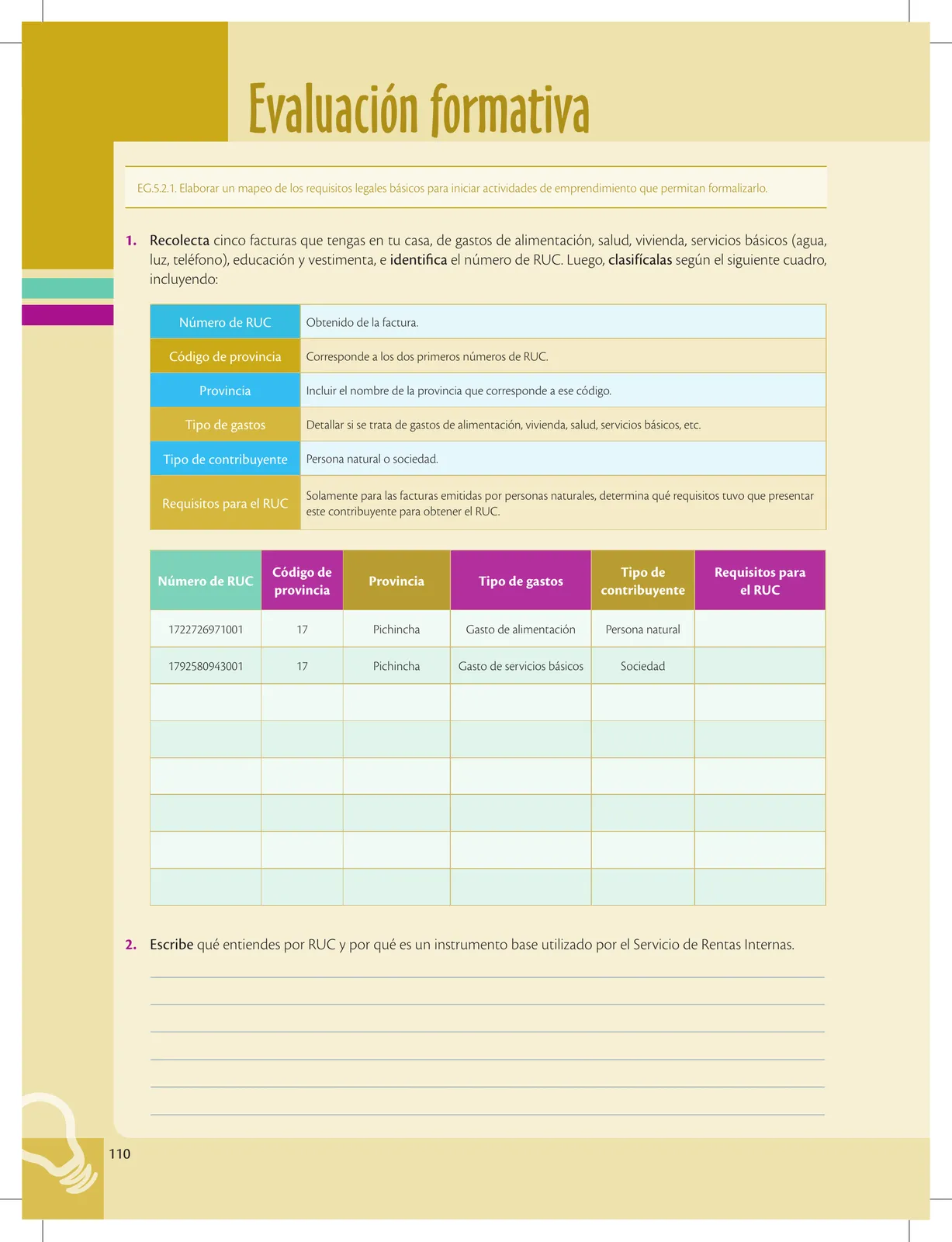

110 Evaluación formativa: (1) Recolectar 5 facturas e identificar número RUC, código de provincia, tipo de gastos, tipo de contribuyente y requisitos. Ejemplos: 1722726971001 Pichincha persona natural; 1792580943001 Pichincha sociedad; (2) Escribir qué entiendes por RUC.

Ver solucionario completo 111

111 Actividad investigativa: (3) Investigar en la página web del SRI los requisitos para inscripción RUC de personas naturales según actividad. Tabla cruzada de tipos de contribuyente vs requisitos. (4) Indagar qué podría suceder si un contribuyente vende productos sin tener RUC.

Ver solucionario completo 112

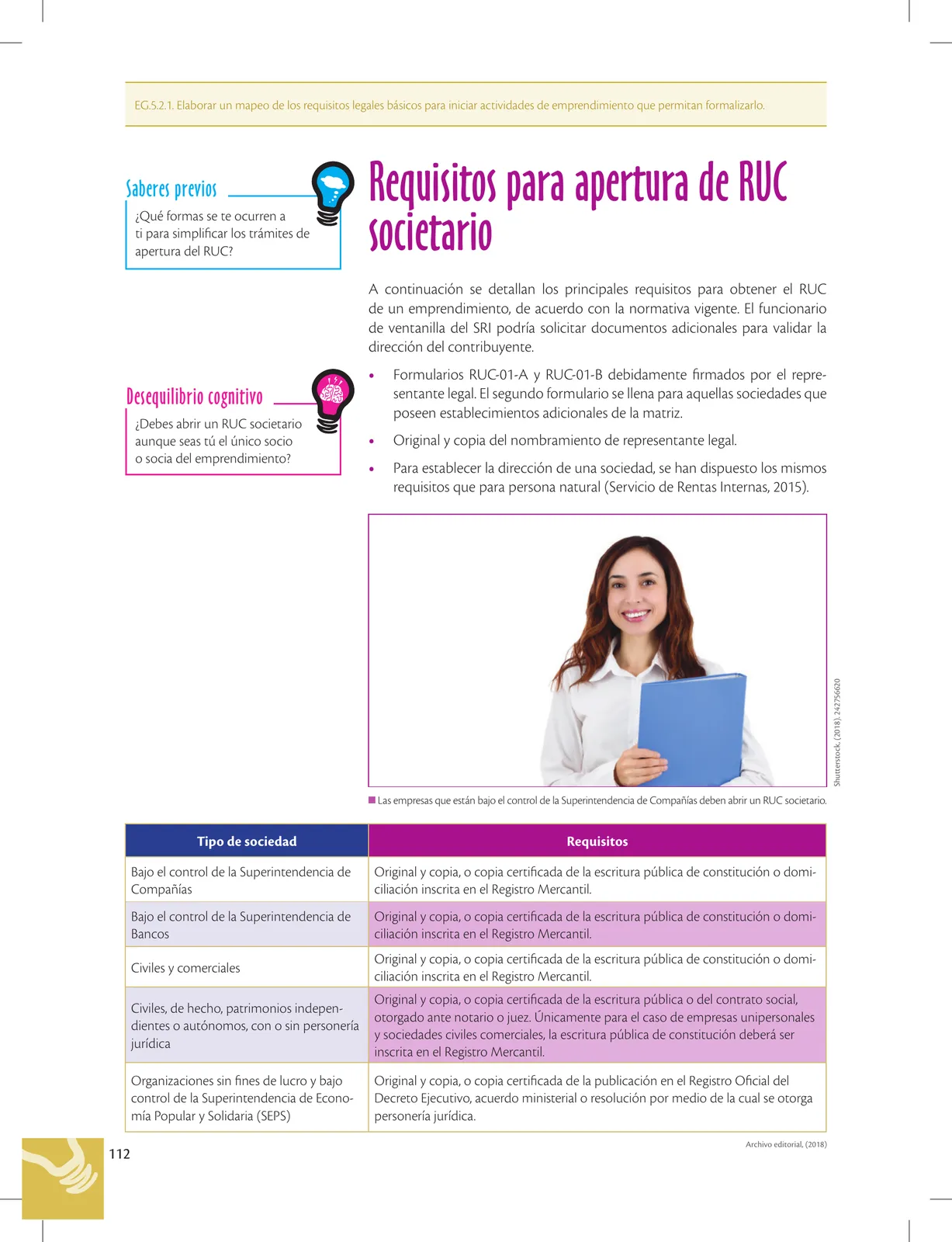

112 Requisitos generales para RUC societario: formularios RUC-01-A y RUC-01-B firmados por representante legal, nombramiento de representante legal, mismos requisitos de dirección que persona natural. Requisitos específicos por tipo: Superintendencia Compañías/Bancos, civiles y comerciales (escritura pública Registro Mercantil), patrimonios independientes (escritura/contrato notarial), SEPS organizaciones sin fines de lucro (publicación Registro Oficial).

Ver solucionario completo 113

113 Una vez que se llene el RUC, deberá especificar puede registrar más de una actividad económica. Obligaciones al obtener el RUC: emitir comprobantes de venta autorizados; presentar declaraciones de Impuesto al Valor Agregado (IVA) y semestrales, dependiendo del régimen y monto facturado; declaraciones del Impuesto a la Renta anuales (personas naturales: anual, sociedades: F-101); presentar declaraciones de Anexos del IVA; cumplir con las obligaciones por las cuales el contribuyente ha solicitado el RUC. Existen otras obligaciones que dependen del tipo de contribuyente.

Ver solucionario completo 114

114 Evaluación formativa: (1) Diseñar un emprendimiento, explicar y escribir los requisitos para RUC; (2) Completar requisitos para 5 tipos de sociedades (Superintendencia Compañías, Bancos, civiles/comerciales, patrimonios independientes, SEPS); (3) Reunir requisitos para RUC de sociedad de cuatro socios y llenar formulario web del SRI.

Ver solucionario completo 115

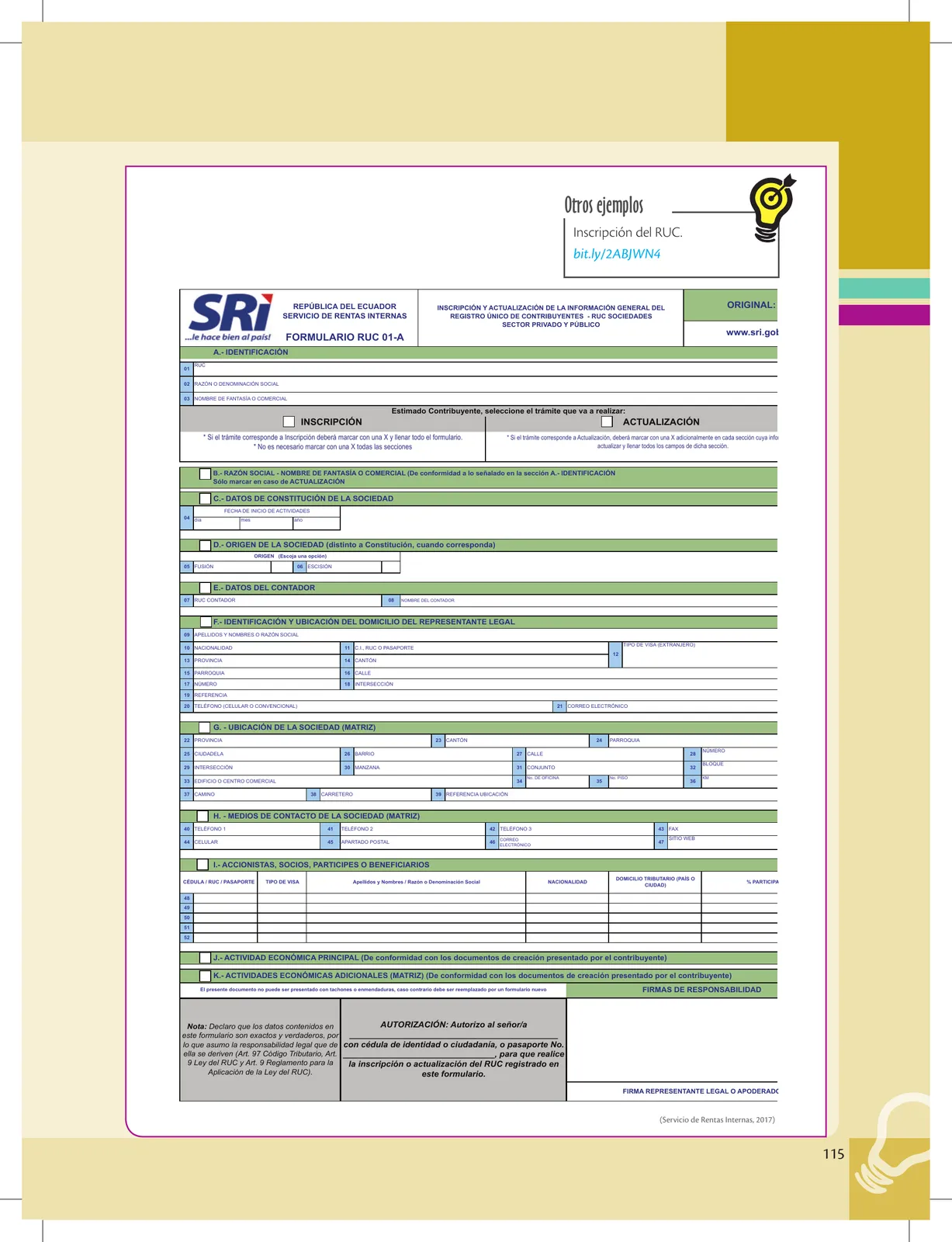

115 Página muestra el formulario RUC 01-A del SRI (República del Ecuador). Para inscripción y actualización de información de Sociedades sector privado y público. Secciones: A) Identificación; B) Razón social; C) Datos constitución; D) Origen sociedad; E) Datos contador; F) Representante legal; G) Ubicación matriz; H) Medios de contacto; I) Accionistas; J) Actividad económica principal; K) Actividades adicionales.

Ver solucionario completo 116

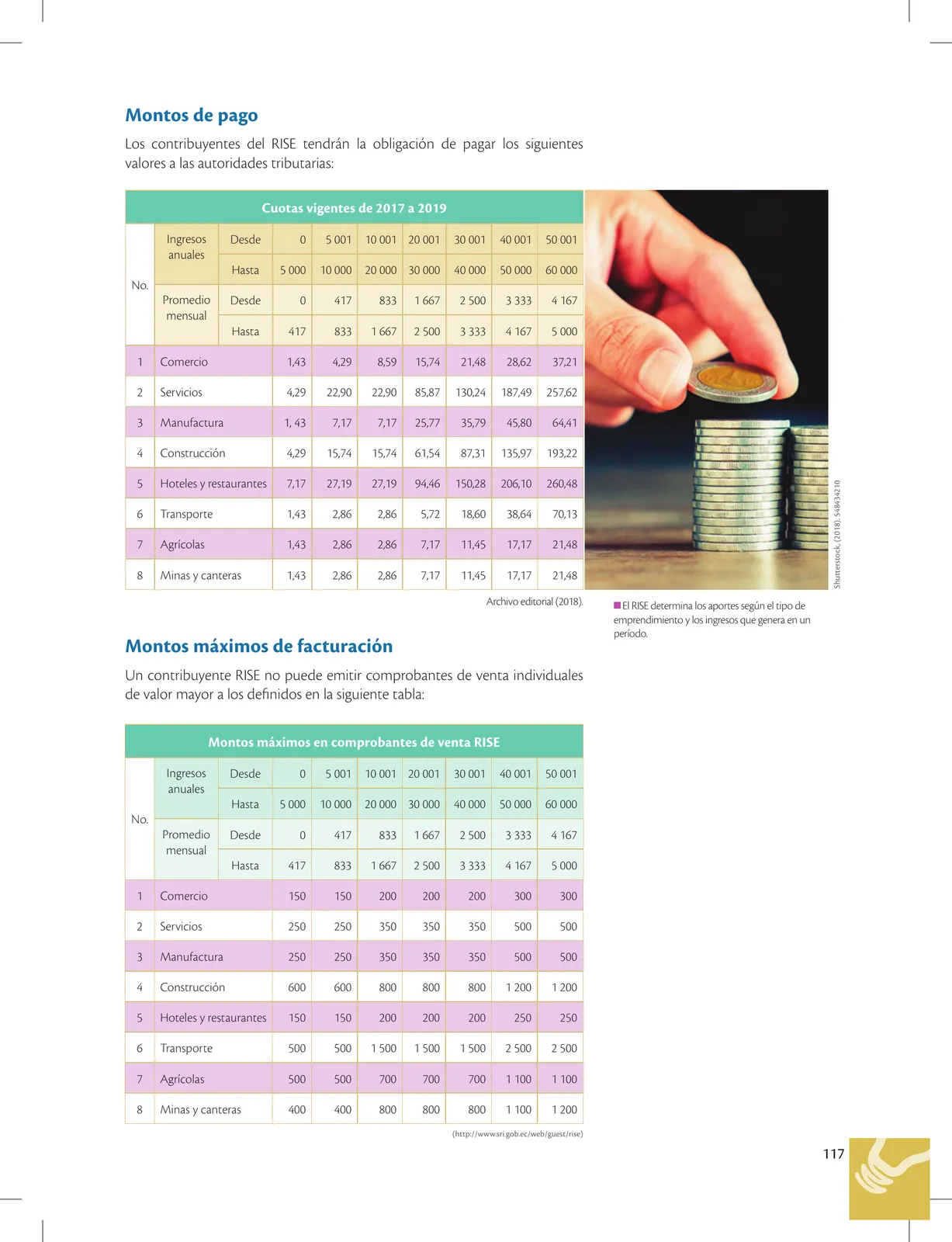

116 El RISE (Régimen Impositivo Simplificado) fue creado en el SRI para aquellas contribuyentes con montos bajos de ventas, y tiene como objetivo crear cultura tributaria en este tipo de operaciones. Reemplaza el pago del IVA y del Impuesto a la Renta a través de una cuota mensual. Los requisitos para acoderse al RISE son los siguientes: ser persona natural; no tener ingresos mayores a $60.000 al año, o si va encontrarse bajo relación de dependencia, el ingreso por este concepto no debe superar la fracción básica del Impuesto a la Renta gravada con tarifa cero por ciento (0%) para cada año; no dedicarse a alguna de las actividades restringidas por ley (intermediación financiera; agentes de aduana; comercialización y distribución de combustibles).

Ver solucionario completo 117

117 Tablas de cuotas RISE vigentes 2017-2019 y montos máximos de comprobantes. Cuotas por actividad (Comercio, Servicios, Manufactura, Construcción, Hoteles y restaurantes, Transporte, Agrícolas, Minas) según rango de ingresos anuales ($0 a $60.000). Montos máximos por comprobante varían de $150 (Comercio) a $2.500 (Transporte).

Ver solucionario completo 118

118 Evaluación formativa: (1) Identificar si 5 contribuyentes pueden acogerse al RISE (José Ramos $45.000 distribución combustibles, Elmer Curio $40.000 venta frutas, Elba Calao $60.200 muebles, Esteban Díaz $33.000 arrendamiento, Elsa Capunta $50.000 productos primera necesidad); (2) Qué impuestos reemplaza el RISE; (3) Beneficios del RISE; (4) Qué pasaría si contribuyente obligado no declara RISE.

Ver solucionario completo 119

119 Ejercicios prácticos: (5) Completar cuota mensual RISE y actividad para 8 emprendimientos (Ferretería, Bazar, Taxi, Marisquería, Plomería, Extracción arena, Cultivos, Fabricación chompas); (6) Actividad colaborativa: seleccionar 10 emprendimientos zonales y determinar montos máximos en comprobantes; (7) Indagar actividades restringidas del RISE.

Ver solucionario completo 120

120 De acuerdo con la normativa tributaria, todos los contribuyentes, al momento de realizar sus transferencias de bienes o servicios, deben emitir comprobantes de venta y de retención autorizados por el SRI, y paralelamente, en obligación de las compras que se realicen. Tienen como objetivo dar fe ante el SRI de los movimientos de la empresa. Tipos de comprobantes: facturas, notas de venta, liquidación de compras (Reglamento, 2010).

Ver solucionario completo 121

121 Muestra los formatos sugeridos por el SRI (2018) para factura y nota de venta. Identifica las partes: nombre comercial, razón social, RUC emisor, denominación, numeración 15 dígitos, autorización 10 dígitos, dirección matriz, identificación adquirente, fecha emisión, descripción del bien, cantidad, precio unitario, total, base imponible 12% IVA y 0%, ICE, valor IVA, propina, valor total, datos imprenta, destinatarios.

Ver solucionario completo 122

122 Evaluación formativa: (1) Investigar comprobantes de venta autorizados por el SRI; (2) Definir qué son comprobantes de venta; (3) Verdadero o falso en afirmaciones sobre uso de facturas (mantener archivo 7 años, todos contribuyentes deben emitirlas, no fabricar uno mismo, evitar sanciones, toda venta debe llevar comprobante).

Ver solucionario completo 123

123 Actividad colaborativa: (4) Consiguir facturas y notas de venta RISE reales, pegarlas e identificar todas sus partes; (5) Diseñar el modelo de factura o nota de venta del emprendimiento que te gustaría iniciar.

Ver solucionario completo 124

124 Además de obligaciones sociales y tributarias, el emprendedor tiene mecanismos de responsabilidad social: motivar y cuidar al personal (sueldos justos, incentivos, capacitación), incentivar el desarrollo personal y familiar, proveer de capacitación, fomentar la equidad de género, incluir personas con discapacidad. La obligación de contratar al menos 4% del personal con discapacidad (Código del Trabajo).

Ver solucionario completo 125

125 Continúa la responsabilidad social: promover desarrollo personal y familiar (incluyendo capacitaciones); ser guía para los colaboradores (mediante consejos y experiencias); establecer medidas de seguridad y salud ocupacional para evitar accidentes en el lugar de trabajo, cumpliendo con leyes y normativas del Ecuador.

Ver solucionario completo 126

126 Evaluación formativa: (1) Definir con palabras propias responsabilidad social; (2) Ejemplificar con situaciones reales: velar por clima laboral, sueldos justos y puntuales, ser guía para colaboradores, cumplimiento de normas legales.

Ver solucionario completo 127

127 Actividad colaborativa: (3) Proponer estrategias para conflictos entre personal de ventas/producción y desmotivación general; (4) Seleccionar un emprendimiento y establecer estrategias para capacitación, equidad de género, salud ocupacional, inclusión de personas con discapacidad, motivación y desarrollo personal.

Ver solucionario completo 128

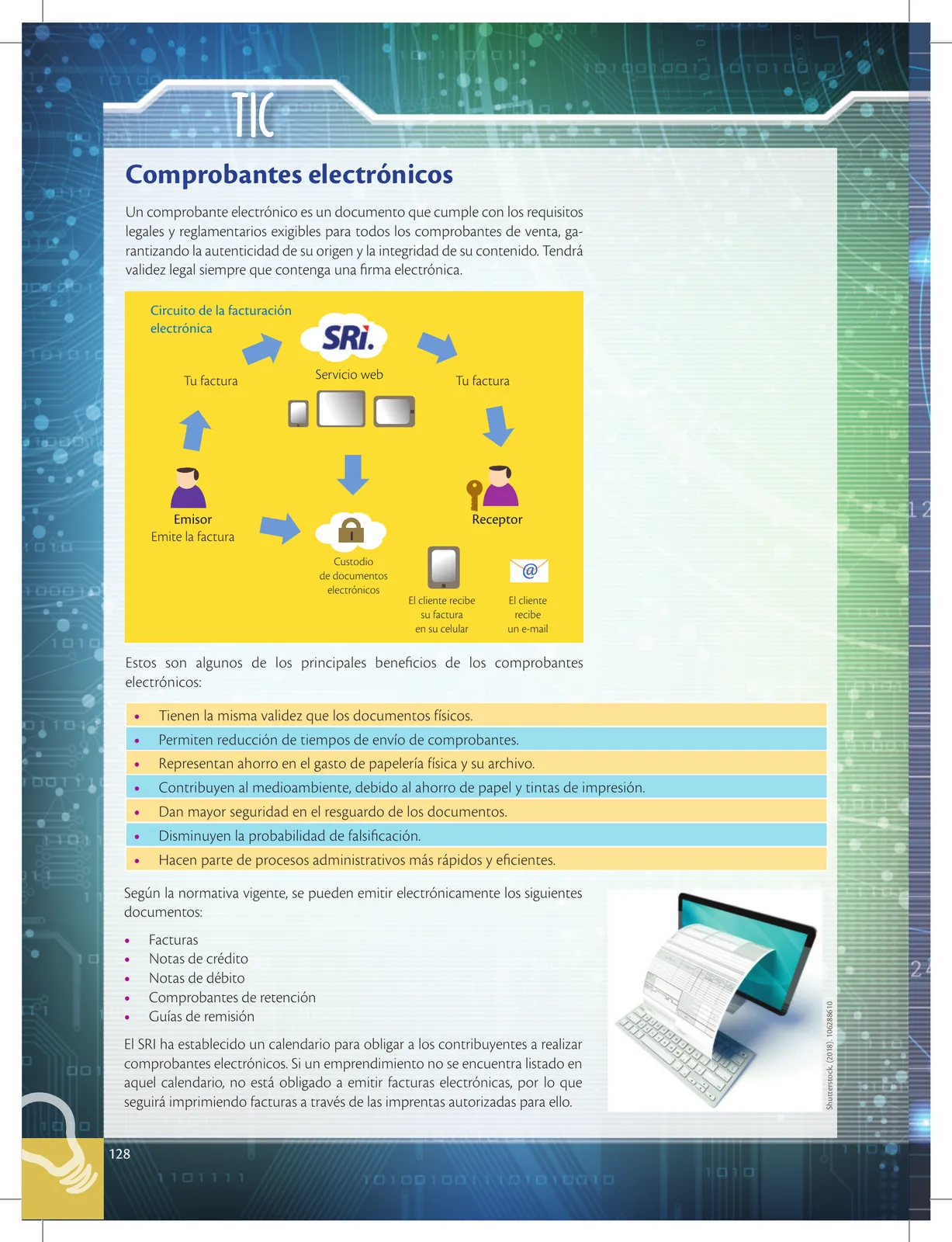

128 Los comprobantes electrónicos cumplen requisitos legales con autenticidad e integridad. Llevan firma electrónica. Beneficios: misma validez que documentos físicos, reducción tiempos envío, ahorro papel/impresión, mayor seguridad, menor falsificación, procesos más rápidos. Según normativa: facturas, notas de crédito y débito, comprobantes de retención y guías de remisión pueden ser electrónicos. El SRI establece calendario para emisión obligatoria.

Ver solucionario completo 129

129 Los desembolsos familiares se refieren a cómo gasta una familia ecuatoriana de nivel económico medio. Estudio de Wilson Mariño (200 familias) muestra: Pago deudas 30-50%, Alimentación 25-35% (75% casa, 25% comida rápida), Arriendos 15-25%, Consumos básicos 5-10%, Transporte 4-7%, Otros gastos 12-25%, Ahorros 0-10%. Presenta cuadro mensual para registrar gastos.

Ver solucionario completo 130

130 Evaluación sumativa: (1) Explicar cuándo se emiten comprobantes de venta; (2) Identificar comprobantes no válidos entre facturas, notas venta RISE, recibo, contrato, liquidación compras, boletos espectáculos; (3) Razón del RISE para ingresos menores a $60.000; (4) Si vas a emprender como persona natural, escribir el número de RUC y composición; (5) Si tienes RISE, qué comprobante emitir.

Ver solucionario completo 131

131 Continúa evaluación sumativa: (6) Investigar similitudes y diferencias entre facturas y notas de venta RISE; (7) Reflexionar sobre cómo un emprendedor puede ser guía de sus trabajadores; (8) Coevaluación grupal sobre ventajas de comprobantes electrónicos. Autoevaluación con 4 ítems (1-5) y metacognición.

Ver solucionario completo 132

132 Portada de Unidad 5. Una vez que el emprendedor ha obtenido su RUC y ha formalizado su actividad, tiene que cumplir con una serie de obligaciones legales exigidas por las autoridades gubernamentales. Los emprendedores deben conocer sus obligaciones y cumplir con la normativa para realizar un aporte honesto y ejemplar para toda la sociedad ecuatoriana.

Ver solucionario completo 133

133 Portada de Unidad 5 con Objetivos Generales OG.EG.1 (incentivar espíritu emprendedor en diferentes áreas) y OG.EG.4 (conocer requisitos y responsabilidades legales/sociales del emprendedor).

Ver solucionario completo 134

134 Todo emprendedor debe cumplir una serie de obligaciones laborales con las personas que contrate. El reglamento estatal regula relaciones laborales mediante el Ministerio del Trabajo, que fija mes desarrolla condiciones en que cesa una relación laboral. Existen modalidades de contrato (de planta o por horas) según se considere a contrato de planta o por horas según código orgánico de trabajo. Norma se rige por relación dependencia. Cita: "horas extras". Artículo 23 de Declaración Universal Derechos Humanos.

Ver solucionario completo 135

135 Beneficios sociales adicionales: Pagos por horas extras (50% adicional por 4 horas extras suplementarias, 100% por nocturnas/fines de semana), Décimo tercer sueldo (cobrado dic, 1/12 de remuneraciones), Décimo cuarto sueldo (1 sueldo básico unificado, agosto Costa-Galápagos, marzo Sierra), Participación en utilidades (15% para trabajadores 10% individual + 5% cargas familiares).

Ver solucionario completo 136

136 Actividad colaborativa: en parejas, elaborar un contrato de trabajo basado en la página web del Ministerio del Trabajo, considerando un emprendimiento que deseen crear y con los principales aspectos que debe incluir.

Ver solucionario completo 137

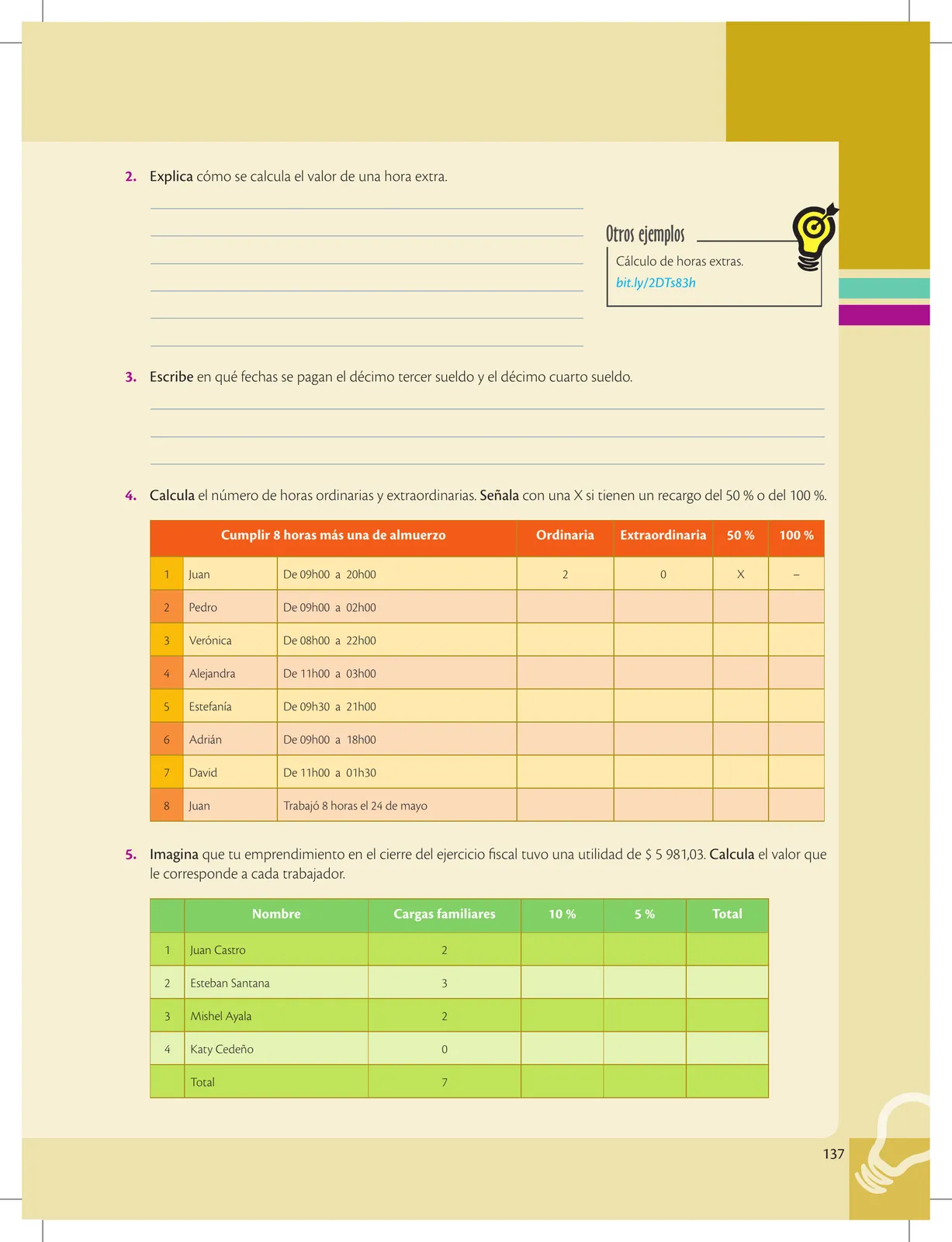

137 Evaluación formativa: (2) Explicar cómo se calcula valor de hora extra; (3) Fechas de pago décimo tercero y cuarto; (4) Calcular horas ordinarias y extraordinarias de 8 trabajadores con horarios distintos (50% o 100% de recargo); (5) Calcular utilidades $5.981,03 a 4 trabajadores con sus cargas familiares (Juan 2, Esteban 3, Mishel 2, Katy 0).

Ver solucionario completo 138

138 El Impuesto al Valor Agregado (IVA) grava al valor de transferencia de bienes muebles y servicios en todos sus etapas de comercialización, así como derechos de autor y propiedad industrial e intelectual. La tarifa puede ser 12% (general) o 0% (productos básicos como alimentos, medicinas, libros). El IVA grava sobre las ventas con o sin contraprestación. Una transferencia gravada con IVA es cualquier venta entre comerciantes.

Ver solucionario completo 139

139 El IVA se declara mensualmente si los bienes/servicios están gravados con 12% y semestralmente si exclusivamente con tarifa 0% o no gravados. Fechas de declaración según noveno dígito del RUC (1=10, 2=12, 3=14, etc.). En importaciones, el IVA se liquida en la declaración de importación. En importaciones de servicios, el IVA se liquida y paga en la declaración mensual del contribuyente.

Ver solucionario completo 140

140 Evaluación formativa: (1) Explicar qué es el IVA; (2) Dos tarifas (12% y 0%); (3) Actividad colaborativa: 5 ejemplos de emprendimientos con declaración mensual y 5 semestral; (4) Calcular IVA de 8 facturas con subtotales desde $10 hasta $485.896.

Ver solucionario completo 141

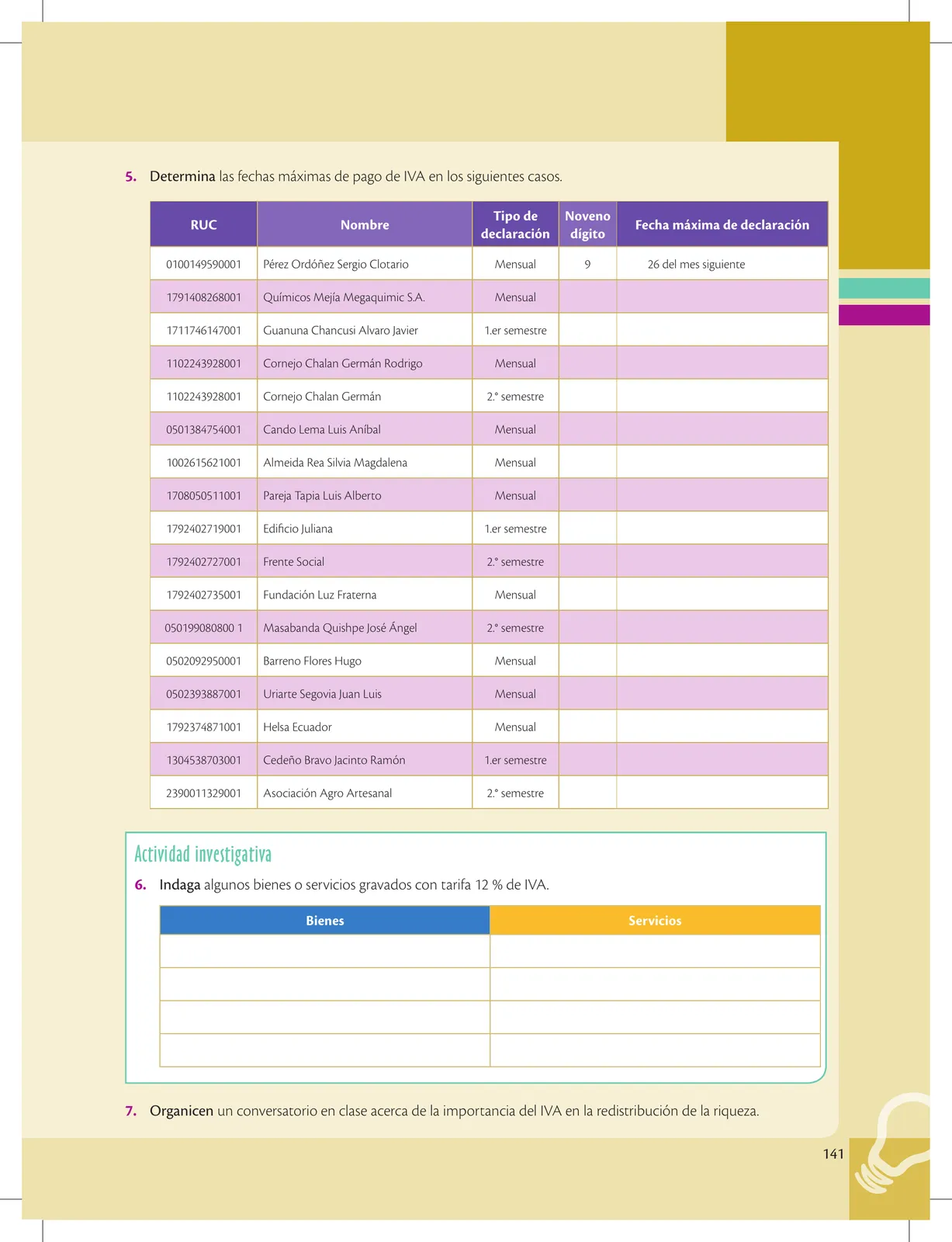

141 Evaluación: (5) Determinar fechas máximas de declaración IVA para 16 contribuyentes según noveno dígito y tipo (mensual/semestral); (6) Investigar bienes y servicios gravados con 12% IVA; (7) Conversatorio sobre IVA y redistribución de la riqueza.

Ver solucionario completo 142

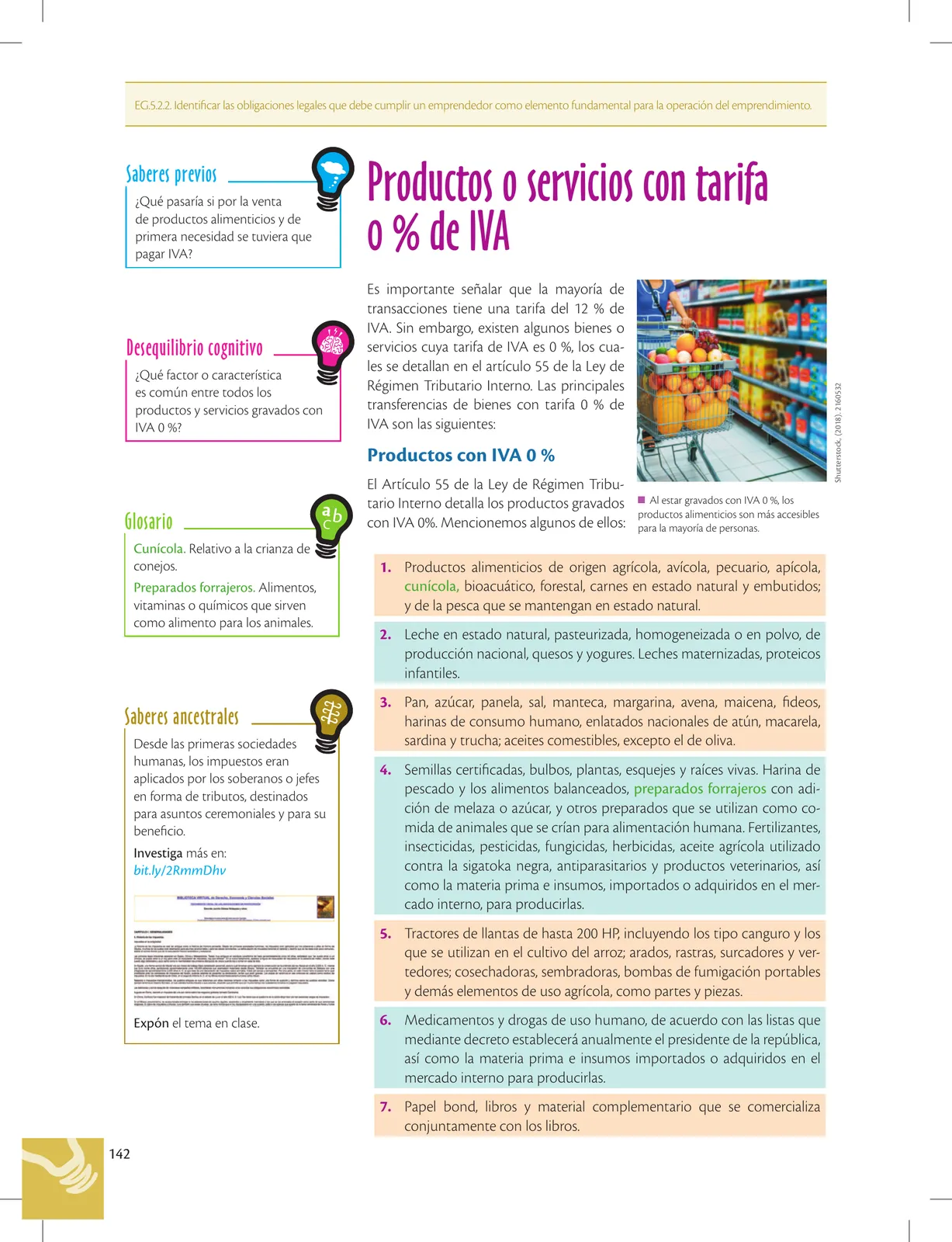

142 Productos y servicios con tarifa 0% IVA según Art. 55 LRTI: 1) Productos alimenticios de origen agrícola, avícola, pecuario; 2) Leche y derivados (no maternizada/queso); 3) Pan, azúcar, panela; 4) Semillas; 5) Tractores; 6) Medicamentos y materia prima; 7) Papel, libros y periódicos.

Ver solucionario completo 143

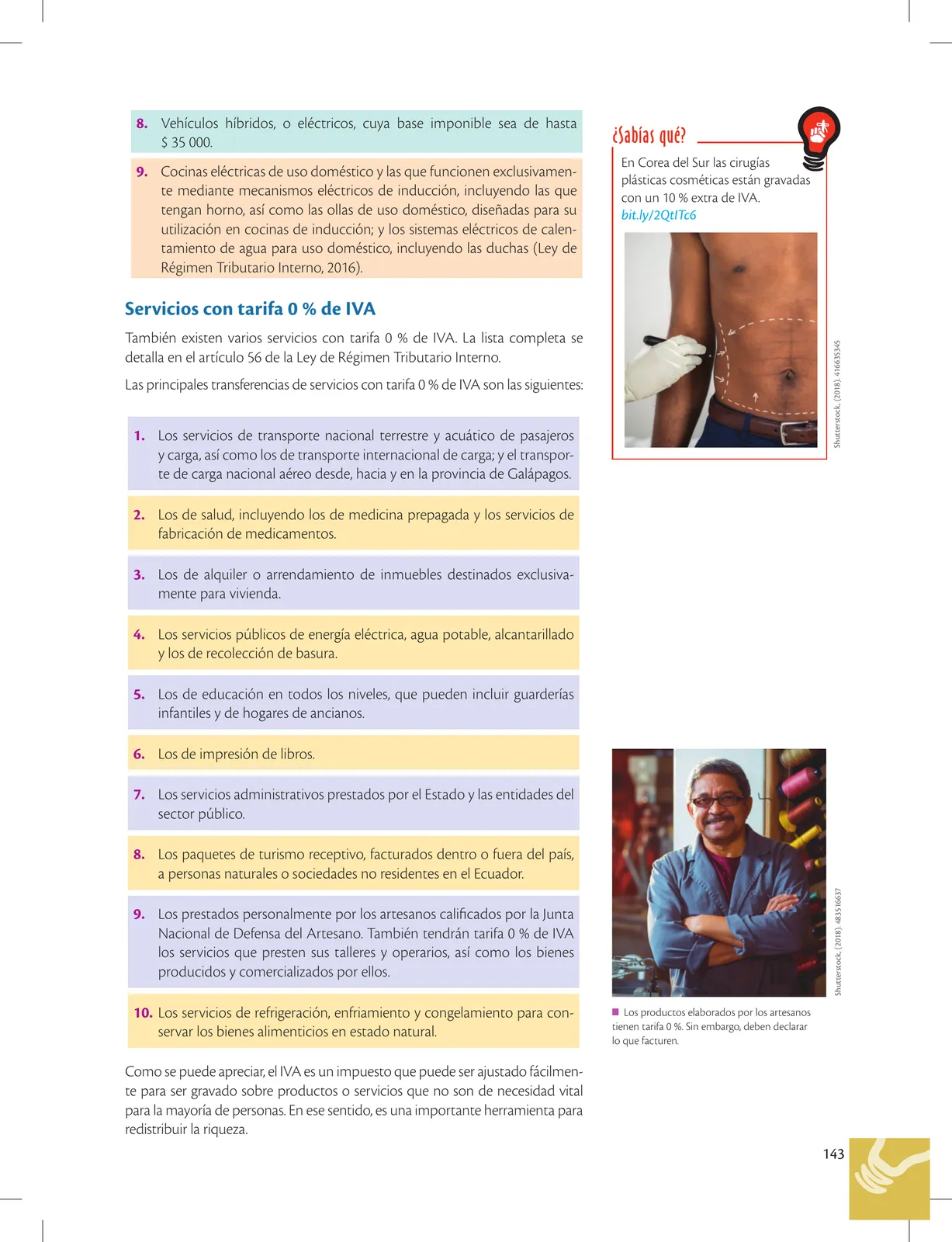

143 Continúa lista de productos 0% IVA (vehículos híbridos hasta $35.000, cocinas eléctricas inducción). Servicios con 0% IVA (Art. 56 LRTI): transporte nacional terrestre/acuático, salud, alquiler vivienda, energía/agua/alcantarillado/basura, educación, impresión libros, servicios del Estado, turismo receptivo, artesanos calificados, refrigeración de alimentos. El IVA es herramienta para redistribuir la riqueza.

Ver solucionario completo 144

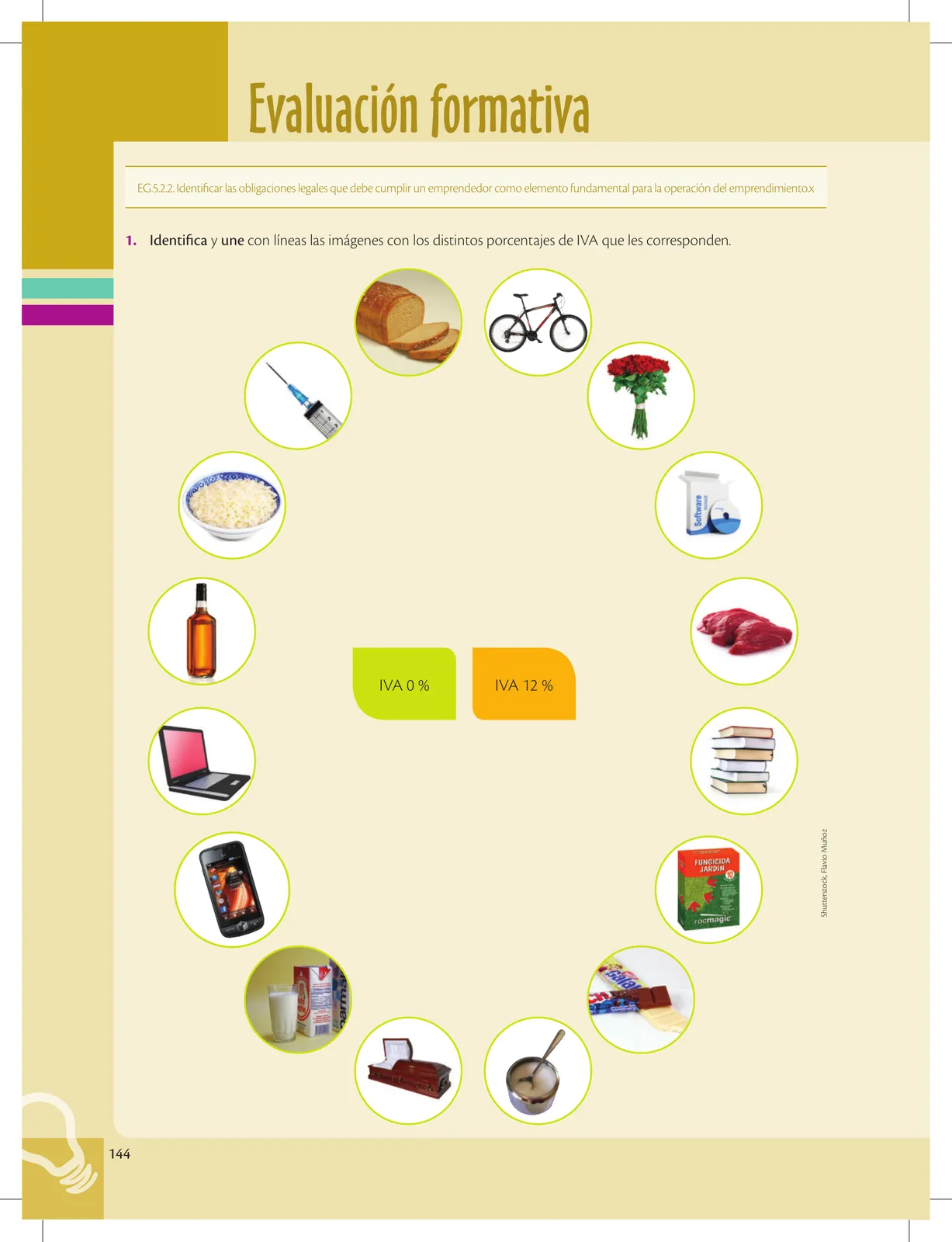

144 Evaluación formativa visual: identificar y unir con líneas las imágenes con su porcentaje de IVA. Imágenes incluyen: pan, bicicleta, jeringa/medicina, rosas, software, arroz, carne, licor, libros, laptop, fungicida, celular, leche, ataúd, dulces, sopa/comida.

Ver solucionario completo 145

145 Actividad colaborativa: (2) Analizar razones por las que productos en estado natural, tractores pequeños y turismo receptivo tienen IVA 0%; (3) Seleccionar 10 emprendimientos en zona y determinar tarifa 0% o 12%; (4) Foro: qué pasaría si se aumenta IVA a productos de primera necesidad.

Ver solucionario completo 146

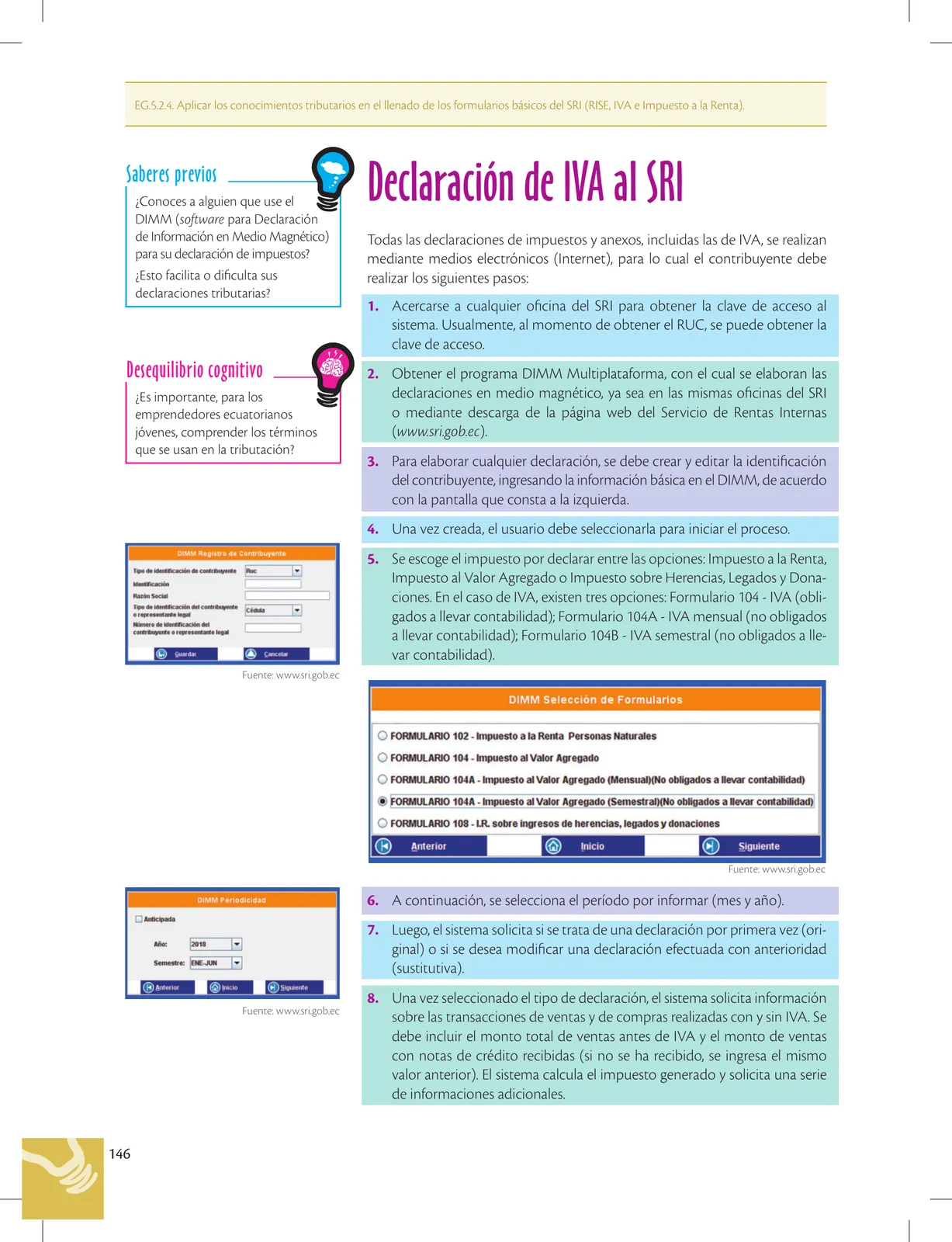

146 Para declarar IVA al SRI, todas las personas deben realizar pasos: (1) acercarse a oficina del SRI para obtener clave de acceso; (2) Descargar DIMM Multiplataforma; (3) Llenar formulario adecuado: Formulario 104 (IVA, con/sin contabilidad), Formulario 104A (IVA, no obligados llevar contabilidad).

Ver solucionario completo 147

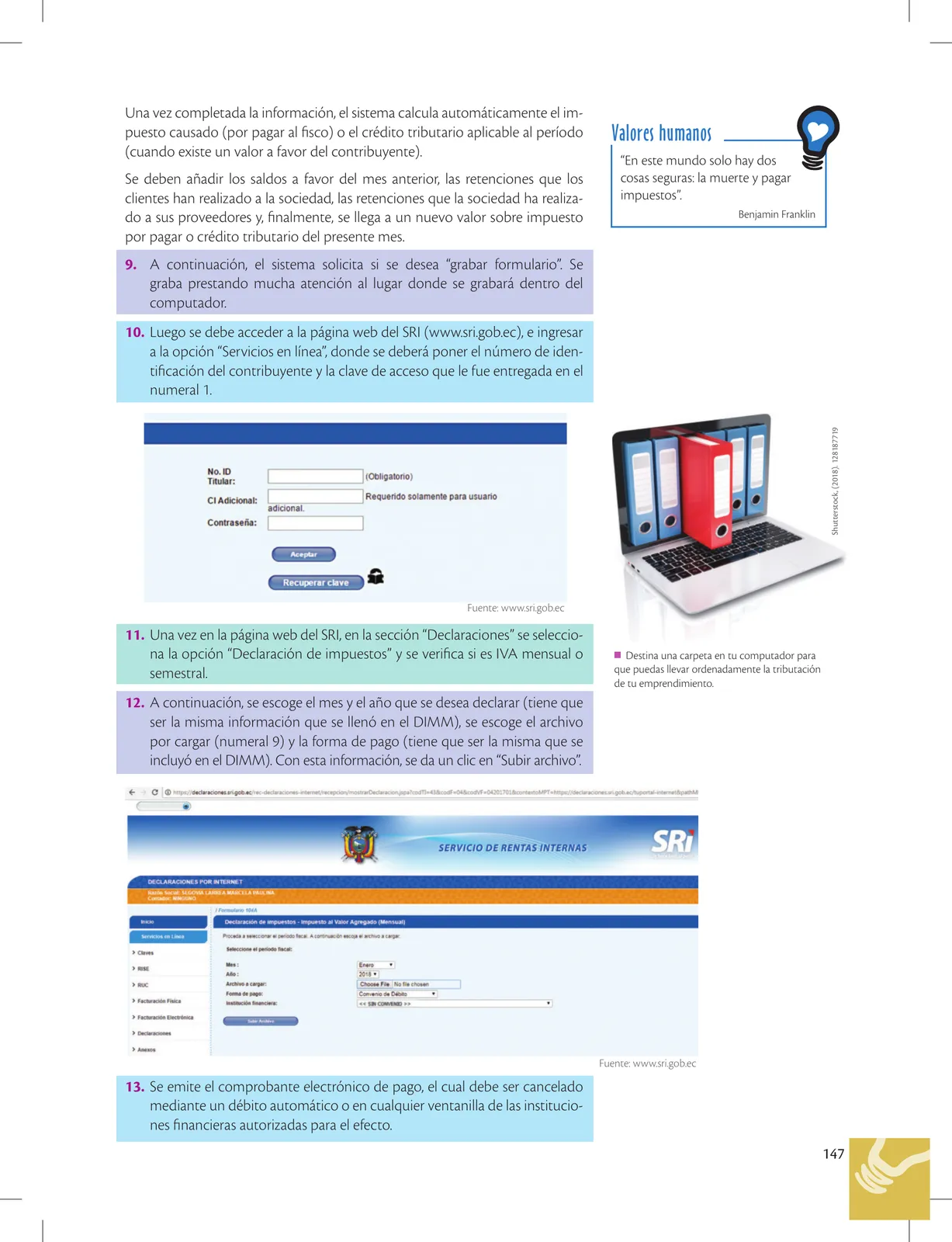

147 Continúan pasos para declarar IVA: el sistema calcula automáticamente impuesto causado o crédito tributario. Se añaden saldos a favor del mes anterior y retenciones. Se accede a la página del SRI con clave, sección Declaraciones, se sube archivo, se emite comprobante electrónico de pago para cancelar por débito automático o en instituciones financieras.

Ver solucionario completo 148

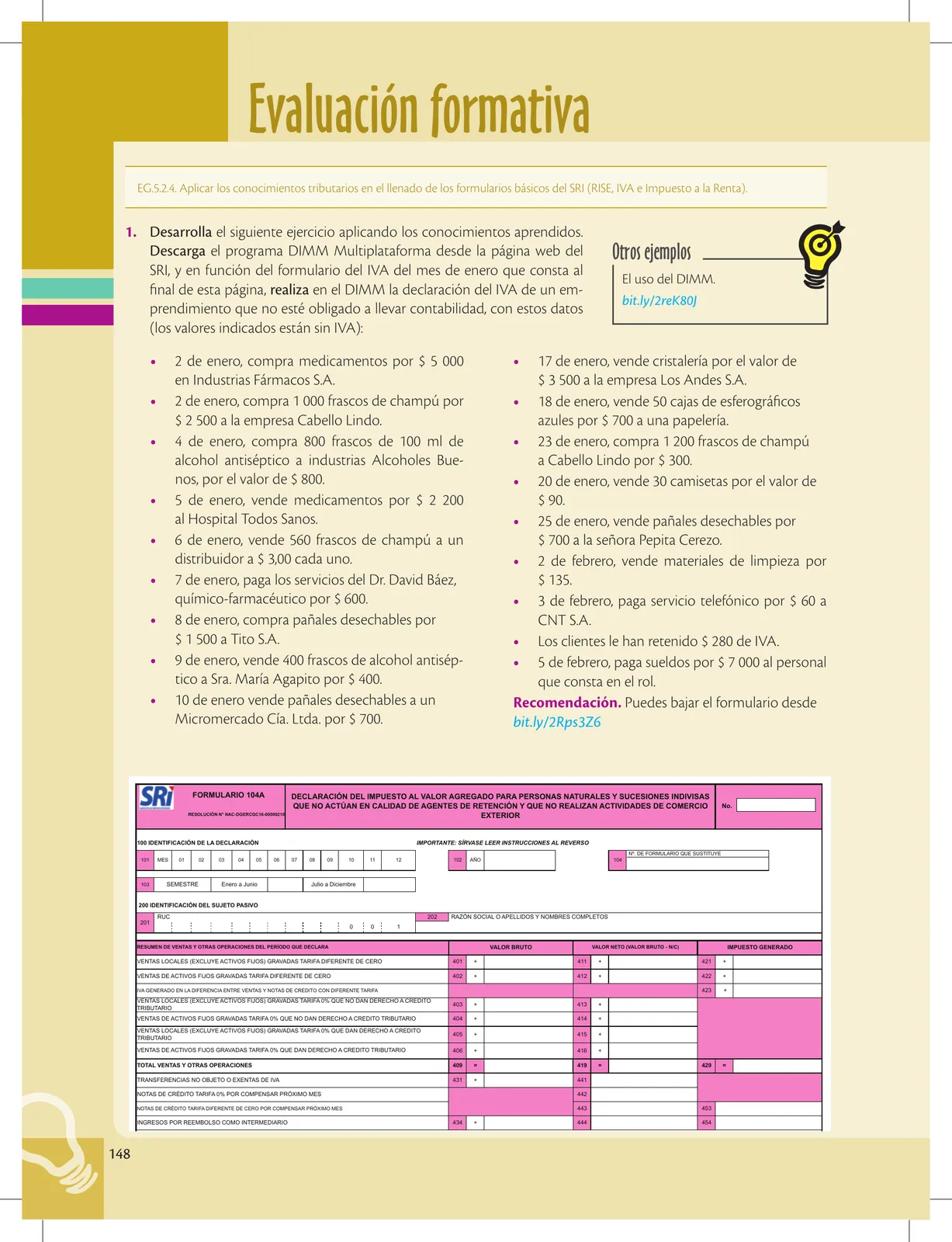

148 Ejercicio práctico: Descargar DIMM Multiplataforma y realizar declaración IVA del mes de enero para emprendimiento no obligado a llevar contabilidad. Se dan 17 transacciones de compra y venta de medicamentos, champú, alcohol, alimentos, pañales, esferográficos, sueldos, etc. Los valores están sin IVA. Los clientes retuvieron $280 de IVA.

Ver solucionario completo 149

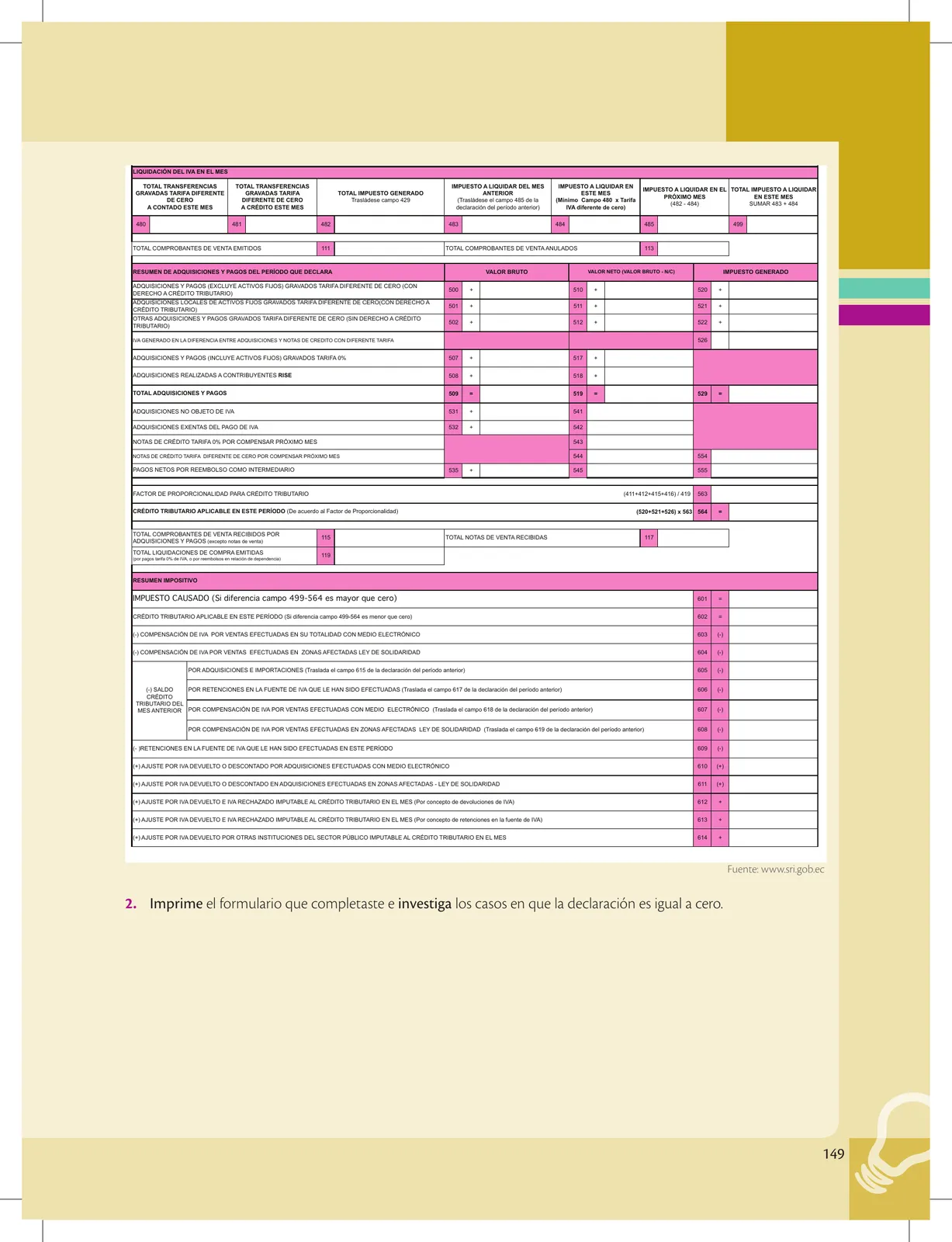

149 Continuación del Formulario 104A: tabla de liquidación de IVA en el mes (transferencias contado/crédito, impuesto generado, total impuesto a liquidar, comprobantes emitidos). Resumen de adquisiciones y pagos del período. Crédito tributario aplicable. Resumen impositivo: impuesto causado o crédito tributario. Ajustes por IVA devuelto.

Ver solucionario completo 150

150 El Impuesto a la Renta se aplica sobre aquellos ingresos que obtienen las personas naturales, las sucesiones indivisas y las sociedades sean nacionales o extranjeras. La declaración a presentar al SRI consiste en cuanto se han obtenido por concepto de los conceptos antes mencionados, vinculados a la base imponible. Las sociedades como las personas naturales obligadas a llevar contabilidad pagarán el 25% sobre su utilidad gravada. Las personas naturales no obligadas a contabilidad ingresan en función de una tabla de impuesto a la renta.

Ver solucionario completo 151

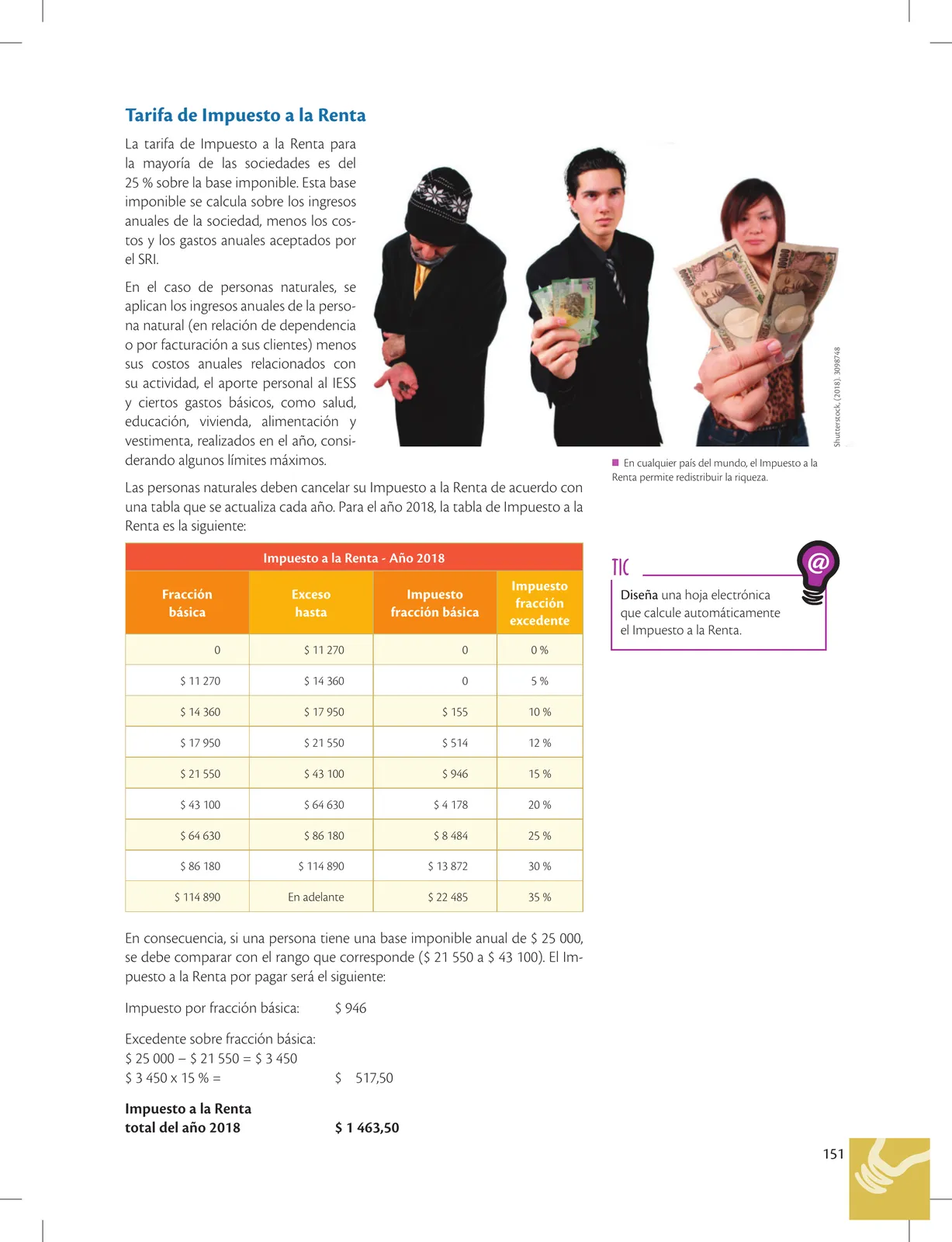

151 Tarifa de Impuesto a la Renta para la mayoría de sociedades es del 25% sobre la base imponible (ingresos − costos − gastos). Personas naturales: aplican ingresos menos costos relacionados, aporte IESS y gastos básicos (salud, educación, vivienda, alimentación, vestimenta). Tabla 2018: rangos desde $0 hasta más de $114.890 con tasas de 0% a 35%. Ejemplo: base $25.000 → Impuesto $1.463,50.

Ver solucionario completo 152

152 Caso a): Marta Reyes (cédula 1722726971), panadería como persona natural. Ingresos $28.000. Gastos: harina $5.000, levadura $2.700, aceite $2.900, huevos $850, vestimenta $1.800, deuda auto $250, víveres casa $2.000, medicamentos hijo $250. Determinar deducibles, base imponible y Impuesto a la Renta. Identificar dígito de cédula para fecha de declaración.

Ver solucionario completo 153

153 Caso b): Juan Carrera, ferretería como sociedad anónima RUC 1752726218001. Ingresos $50.000. Gastos: pintura $10.000, tornillos $1.200, clavos $1.500, brochas $1.600, cemento $1.300, audífonos esposa $120, carro hijo $20.000, vivienda $900, vestimenta $3.000, anillo personal $250, suministros oficina $1.000, medicamentos $800. Calcular Impuesto Renta sociedad (25%). Comparar metodología con caso anterior.

Ver solucionario completo 154

154 Como ya hemos mencionado, todas las declaraciones de impuestos y anexos al SRI se realizan mediante formularios. Para el caso del Impuesto a la Renta: Formulario 101 (Impuesto a la Renta sociedades), Formulario 102 (Impuesto a la Renta personas naturales obligadas a llevar contabilidad), Formulario 102A (Impuesto a la Renta personas naturales no obligadas a llevar contabilidad). Pasos: acercarse al SRI, descargar DIMM, llenar formulario adecuado, validar e ingresar valores.

Ver solucionario completo 155

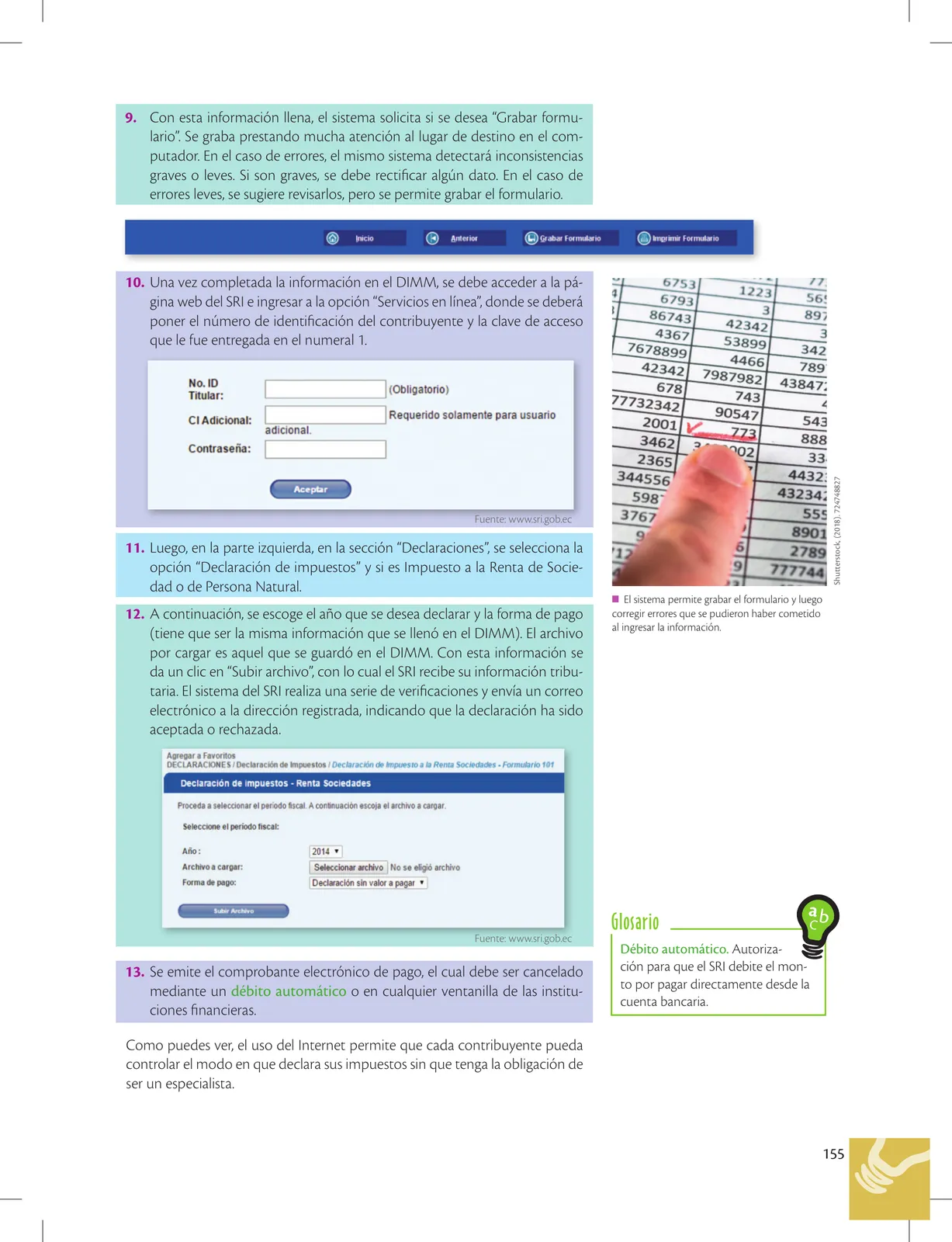

155 Continúa pasos para declarar IR: (9) Sistema graba formulario detectando inconsistencias graves o leves; (10) Acceder a sri.gob.ec, Servicios en línea con identificación y clave; (11) En Declaraciones seleccionar tipo Sociedades o Persona Natural; (12) Escoger año, archivo DIMM y forma de pago, subir archivo. SRI verifica y envía correo de aceptación/rechazo; (13) Emite comprobante electrónico pagable por débito automático o ventanilla.

Ver solucionario completo 156

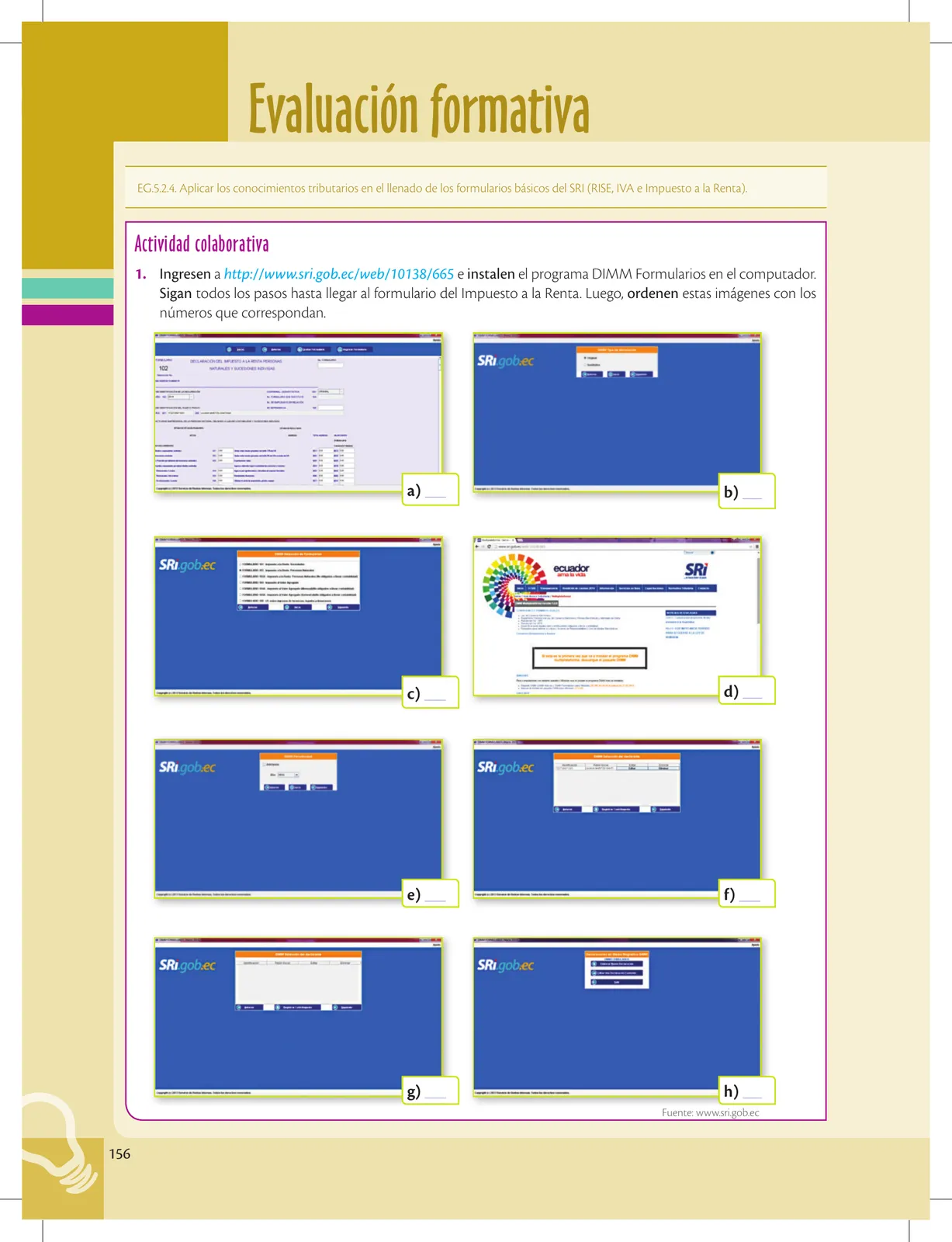

156 Actividad colaborativa: ingresar a www.sri.gob.ec/web/10138/665 e instalar programa DIMM Formularios. Seguir pasos hasta formulario del Impuesto a la Renta. Ordenar 8 capturas de pantalla (a-h) con los números que correspondan al proceso de instalación y declaración.

Ver solucionario completo 157

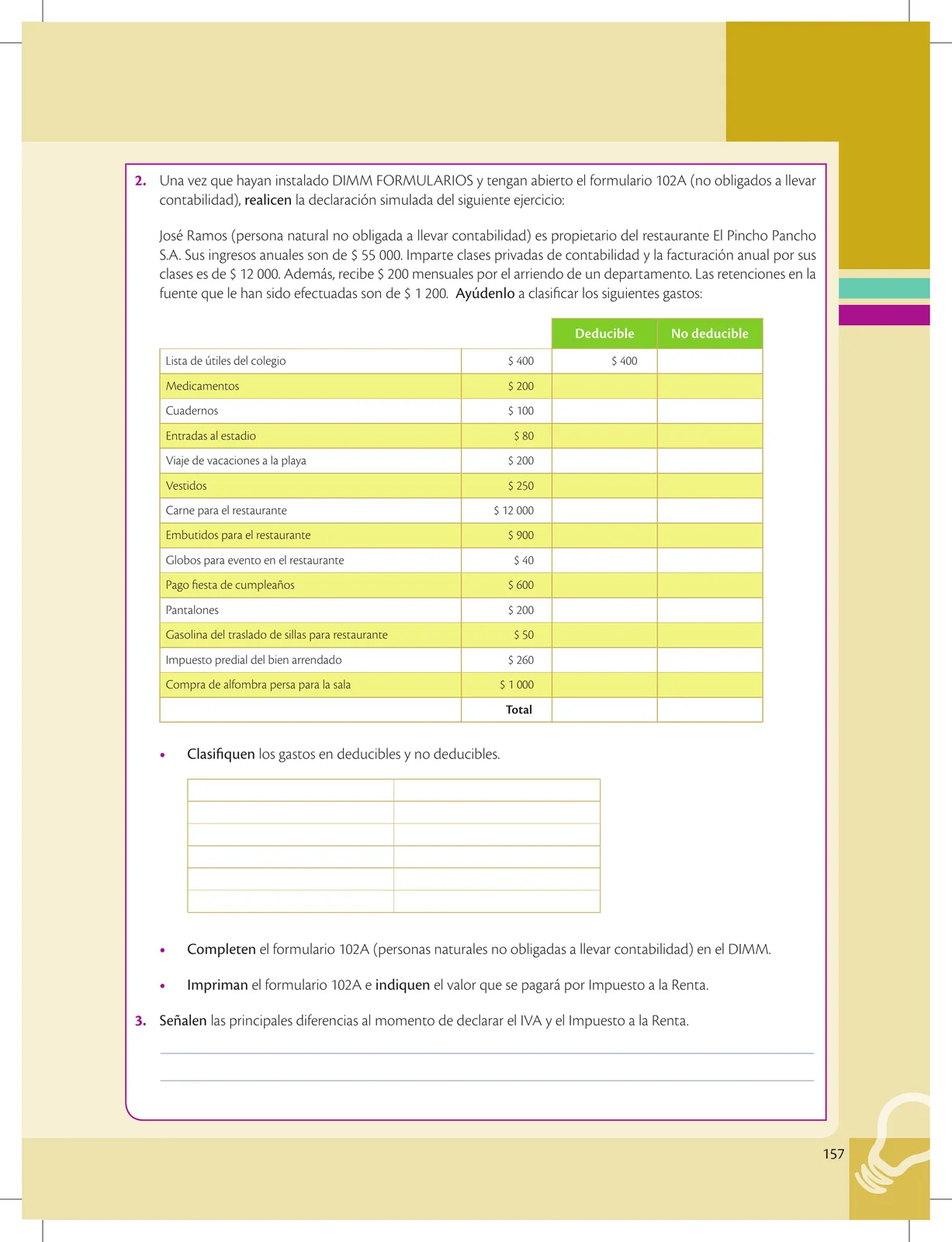

157 Ejercicio 2: José Ramos (persona natural no obligada a contabilidad), propietario restaurante El Pincho Pancho S.A. Ingresos: $55.000 (restaurante) + $12.000 (clases privadas contabilidad) + $2.400 (arriendo $200×12 mes departamento) = $69.400. Retenciones $1.200. Clasificar 14 gastos como deducibles/no deducibles. Llenar Formulario 102A. Imprimir formulario y comparar diferencias entre IVA y Renta.

Ver solucionario completo 158

158 Uno de los principales destinos de los impuestos en Ecuador es proveer beneficios a personas de bajos recursos mediante el Ministerio de Inclusión Económica y Social. Objetivos: ampliar capital humano, evitar pobreza, garantizar consumo mínimo, inversión en educación/salud, disminuir desnutrición, promover reinserción escolar, proteger adultos mayores y discapacitados. Bono de Desarrollo Humano: transferencia mensual de USD 50.

Ver solucionario completo 159

159 Continúa beneficiarios del Estado: (1) Familias en corresponsabilidad educación/salud (transferencia al núcleo); (2) Pensión para adultos mayores: USD 50 mensuales a mayores 65 años en vulnerabilidad sin seguridad pública (Decreto 1395 de 2013); (3) Pensión personas con discapacidad: USD 50 mensuales para personas con 40% o más de discapacidad, en vulnerabilidad sin seguridad pública.

Ver solucionario completo 160

160 Actividad colaborativa: en grupos de 3 estudiantes, investigar en 3 países latinoamericanos los subsidios que el Estado orienta a ciudadanos de bajos recursos. Escribir corto ensayo y realizar exposición en clase.

Ver solucionario completo 161

161 Evaluación formativa: (2) Explicar por qué el Estado debe pagar bonos a personas vulnerables; (3) Investigar otros beneficios del Estado ecuatoriano; (4) Escribir ensayo sobre qué pasaría con bonos si empresas dejaran de pagar impuestos. Retroalimentación sobre importancia para personas vulnerables.

Ver solucionario completo 162

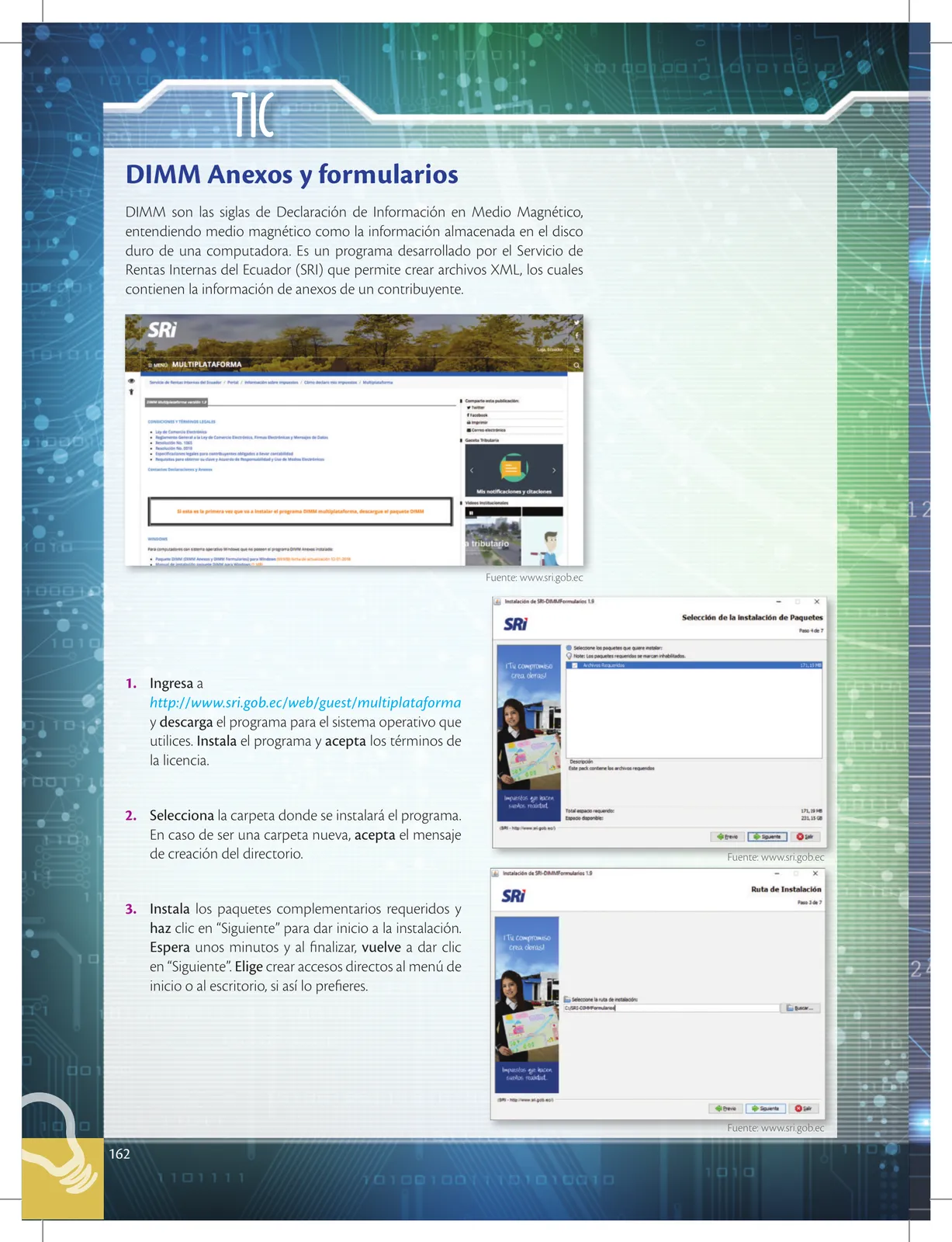

162 DIMM son las siglas de Declaración de Información en Medio Magnético. Programa desarrollado por el SRI Ecuador que permite crear archivos XML con información de anexos del contribuyente. Pasos de instalación: (1) Ingresar a sri.gob.ec/web/guest/multiplataforma, descargar e instalar; (2) Seleccionar carpeta de instalación; (3) Instalar paquetes complementarios, crear accesos directos.

Ver solucionario completo 163

163 Uno de los mayores mitos para iniciar un negocio propio es la falta de dinero. La persona emprendedora debe reconocer que la mayoría de empresas ecuatorianas se crearon sin dinero personal. El emprendedor no dispone de recursos económicos para crear empresa, debido a que la mayoría de empresas se encontraban en la misma situación que él no tenían dinero. Muchos no consiguieron presentar guía. Cambiando pensamientos negativos y perseverando, se puede emprender. Necesita dosis de confianza y seguridad, sin pretender ser rico de inmediato.

Ver solucionario completo 164

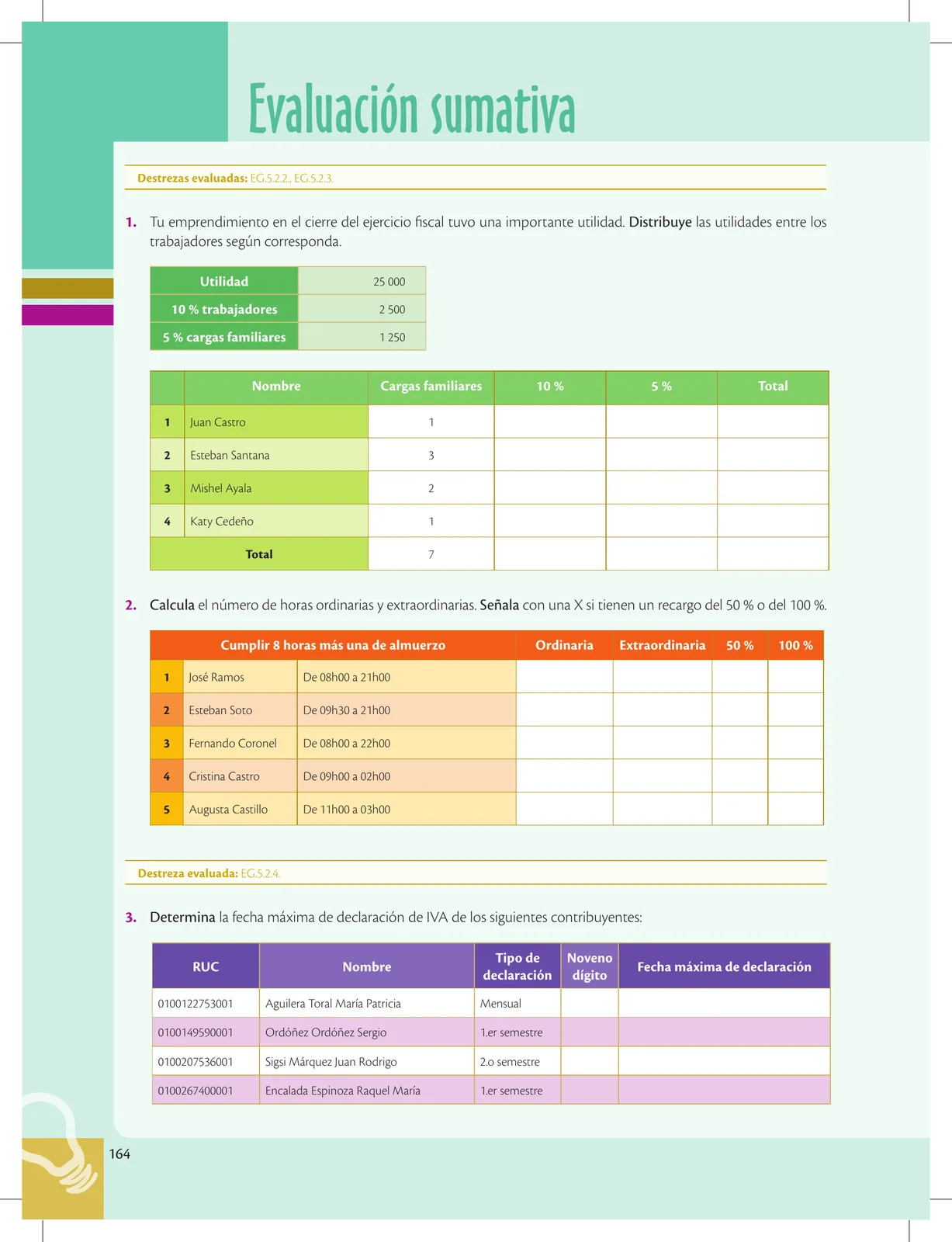

164 Evaluación sumativa: (1) Distribuir utilidades $25.000 (10% trabajadores = $2.500, 5% cargas = $1.250) entre 4 trabajadores con cargas familiares (Juan 1, Esteban 3, Mishel 2, Katy 1 = total 7); (2) Calcular horas ordinarias/extras de 5 trabajadores con horarios; (3) Determinar fecha máxima de declaración IVA para 4 contribuyentes.

Ver solucionario completo 165

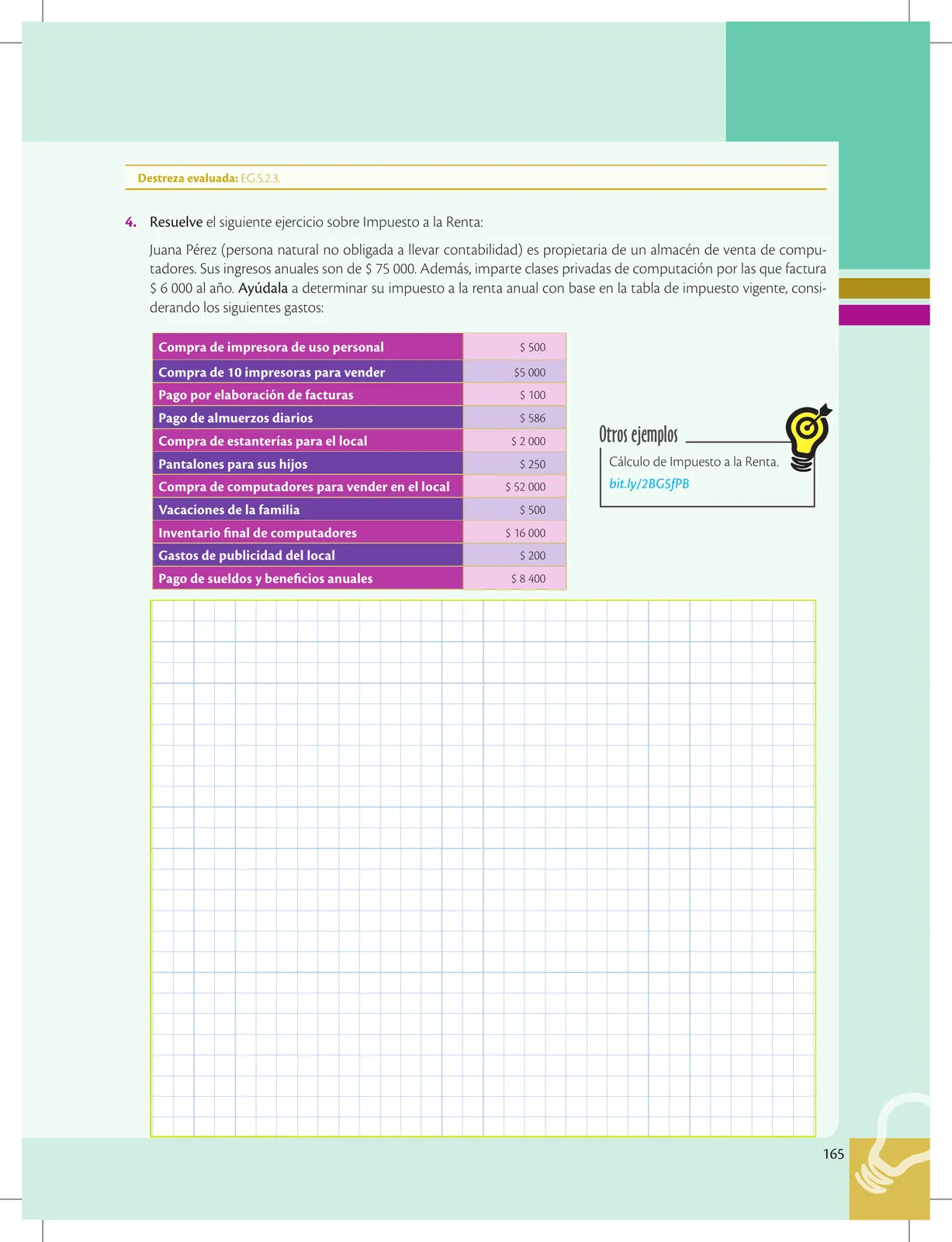

165 Ejercicio 4: Juana Pérez (persona natural no obligada a contabilidad), almacén de venta de computadores. Ingresos: $75.000 (almacén) + $6.000 (clases privadas computación) = $81.000. Gastos: impresora personal $500, 10 impresoras vender $5.000, elaboración facturas $100, almuerzos diarios $586, estanterías local $2.000, pantalones hijos $250, computadores para vender $52.000, vacaciones familia $500, inventario final computadores $16.000, publicidad local $200, sueldos y beneficios $8.400.

Ver solucionario completo 166

166 Portada de Unidad 6. Una de las características de los emprendimientos exitosos es su fuerte enfoque social: prevalezca el interés comunitario por sobre el interés personal. Lograr que la comunidad se vea beneficiada por nuevos emprendimientos en aspectos cultural, social, deportivo, político. No solo se trata de cancelar obligaciones legales sino trabajar en aspectos adicionales que mejoren la calidad de vida de los beneficiarios.

Ver solucionario completo 167

167 Portada de Unidad 6 con Objetivo OG.EG.4: conocer requisitos y responsabilidades legales/sociales del emprendedor. Imagen del Hospital del IESS Quito Sur. Cuando un emprendimiento se orienta por principios de solidaridad e interés social, estará ocupado en asegurar que sus colaboradores puedan acceder a los servicios que el Estado ofrece para alcanzar el buen vivir.

Ver solucionario completo 168

168 Una de las obligaciones principales de los emprendedores es cumplir con la normativa social. Además, brindar a sus empleados acceso al sistema nacional de salud universal del IESS. Existe una mora patronal si el empleador no está al día en pagos al IESS. Es importante registrarse como empleador y mantener al día los aportes mensuales del IESS. El registro permite al trabajador acceder a los servicios de salud, seguridad y jubilación.

Ver solucionario completo 169

169 Mora patronal: si el patrono no ha cancelado obligaciones al IESS, los servicios serán cobrados al empleador. Tasa de aportación: coparticipación mensual entre empleador (11,15%) y empleado (9,45%) = 20,60% total para sector privado bajo relación de dependencia. Se calcula sobre remuneración (sueldo, horas extras, comisiones, bonos). Aportes financian salud, cesantía y jubilación.

Ver solucionario completo 170

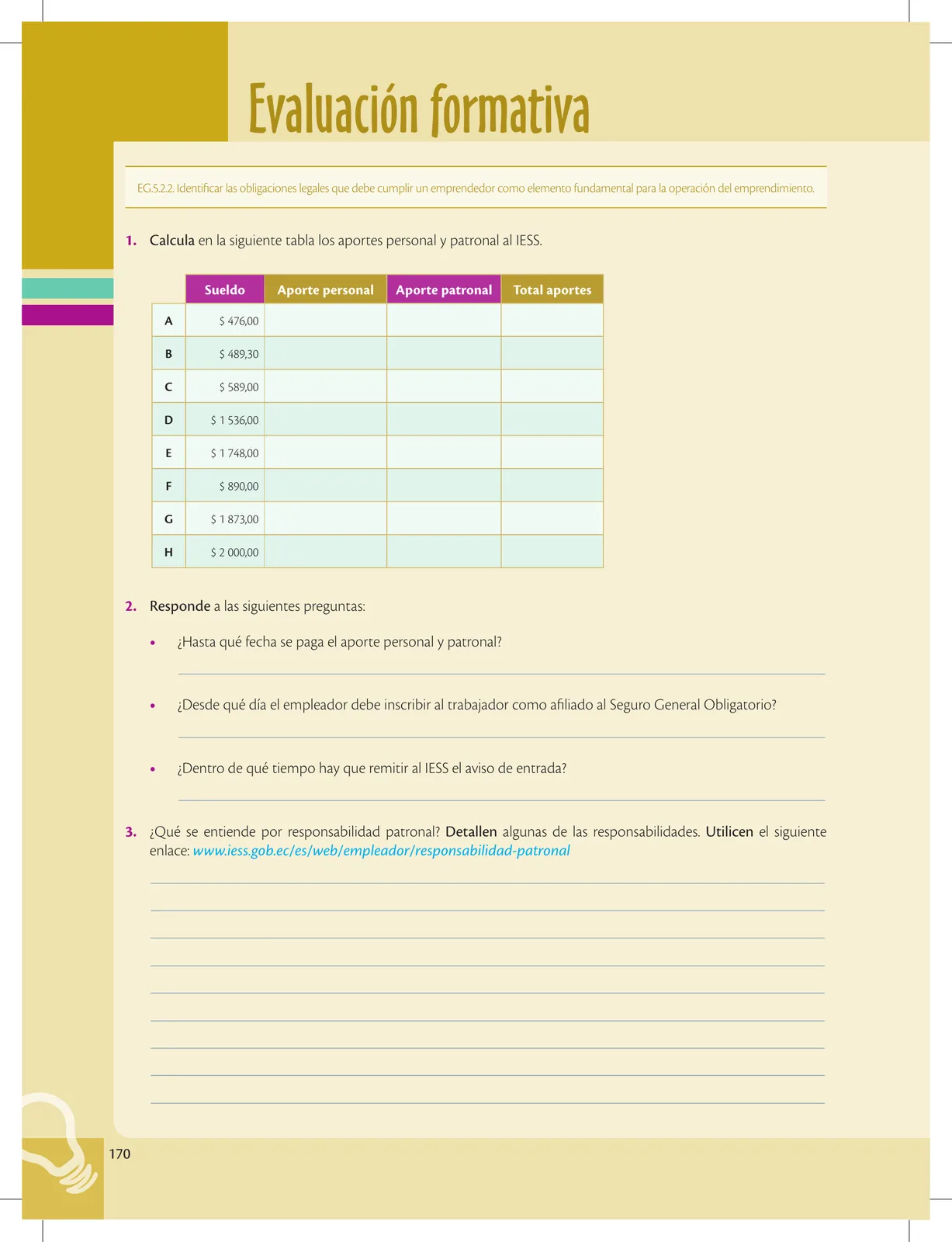

170 Evaluación formativa: (1) Calcular aportes personal y patronal IESS para 8 sueldos ($476 a $2.000); (2) Responder fechas máximas de pago, inscripción al Seguro General Obligatorio, plazo del aviso de entrada; (3) Investigar responsabilidad patronal en www.iess.gob.ec.

Ver solucionario completo 171

171 Evaluación: (4) Investigar de qué tratan los avisos de entrada y salida (www.iess.gob.ec/es/web/empleador/registro-de-empleador); (5) Enumerar beneficios del empleado al ser afiliado al Seguro General Obligatorio; (6) Actividad investigativa: requisitos para Registro de Nuevo Empleador.

Ver solucionario completo 172

172 Es el conjunto de tributos que conforman la estructura de recaudación del Estado. Sistema tributario: cuando los conceptos de régimen y sistema tributario como sinónimos, expresan diferentes conceptos que deben ser considerados. La cabalidad de un sistema tributario puede ser considerada desde dos criterios: el racional y el histórico. Régimen tributario: cuando las reglas se imponen en un orden y no responden a las leyes de causa, el sistema tributario impuesto al país no es del agrado de la mayoría.

Ver solucionario completo 173

173 Fuentes normativas crean reglas jurídicas que generan derecho. Las fuentes normativas del régimen tributario en el Ecuador son: (1) Constitución del Ecuador (Art. 301: solo función ejecutiva puede establecer/modificar/extinguir impuestos); (2) Código Tributario Ecuatoriano: regula relación jurídica entre Estado y contribuyentes; (3) Ley Orgánica de Régimen Tributario Interno (LRTI): conjunto de leyes y reglamentos para controlar y regular impuestos; (4) Reglamento de Aplicación LRTI: profundiza en aspectos prácticos para aplicar correctamente.

Ver solucionario completo 174

174 Evaluación formativa: (1) Definir sistema tributario y régimen tributario con palabras propias; (2) Identificar criterio del sistema tributario en texto sobre organización lógica; (3) Por qué Ecuador está frente a un régimen tributario.

Ver solucionario completo 175

175 Evaluación: (4) Opción múltiple: avances históricos (ha mejorado la tributación), fuentes normativas crean (reglas jurídicas), conjunto leyes y reglamentos (LRTI), gobierno aclara leyes (crea normas y reglamentos); (5) Actividad colaborativa: analizar artículos LRTI: Art. 3 Sujeto activo, Art. 4.1 Residencia fiscal de personas naturales.

Ver solucionario completo 176

176 Son beneficios reglamentados por una normativa que establece subsidios o exoneraciones del pago de tributos o valores por actividades determinadas, con la finalidad de incentivar el desarrollo de acciones orientadas a la producción y nuevas formas inversionistas, social, ambiental, etc. Aunque la finalidad del impuesto sea procurar un ingreso al Estado, la política tributaria puede conseguir fines no fiscales (extra fiscal). Los incentivos tributarios son orientaciones legales para reducir o eliminar la carga tributaria en forma temporal. Diversas leyes ofrecen incentivos: COPCI, Ley del Anciano, Ley de Turismo, LOCDISCAPACIDAD.

Ver solucionario completo 177

177 Según el Código de la Producción, los incentivos pueden ser de 3 tipos: (1) Generales: para todo el país (ej. reducción de 3 puntos porcentuales en IR); (2) Sectoriales: a nuevas inversiones en sectores económicos productivos prioritarios; (3) En zonas económicas deprimidas: estímulo adicional a inversiones que requieren reducción adicional del 5% del IR. El emprendimiento es promotor por excelencia de los incentivos tributarios.

Ver solucionario completo 178

178 Evaluación formativa: (1) Explicar qué son beneficios tributarios y cuándo hablamos de fin extrafiscal; (2) Ejemplificar el argumento: "Los incentivos tributarios son orientaciones legales para reducir o eliminar la carga tributaria en forma temporal, con la finalidad de estimular directa o indirectamente a un elemento o sector de la economía para que eleve su contribución".

Ver solucionario completo 179

179 Actividad colaborativa: (3) Proponer 5 incentivos tributarios que el Estado debería normar para emprendimientos; (4) Opción múltiple: reducción 3% IR (general), incentivos sectoriales (sectores prioritarios), evaluación de herramientas (antes y después), el Estado debería promover incentivos a (emprendedores).

Ver solucionario completo 180

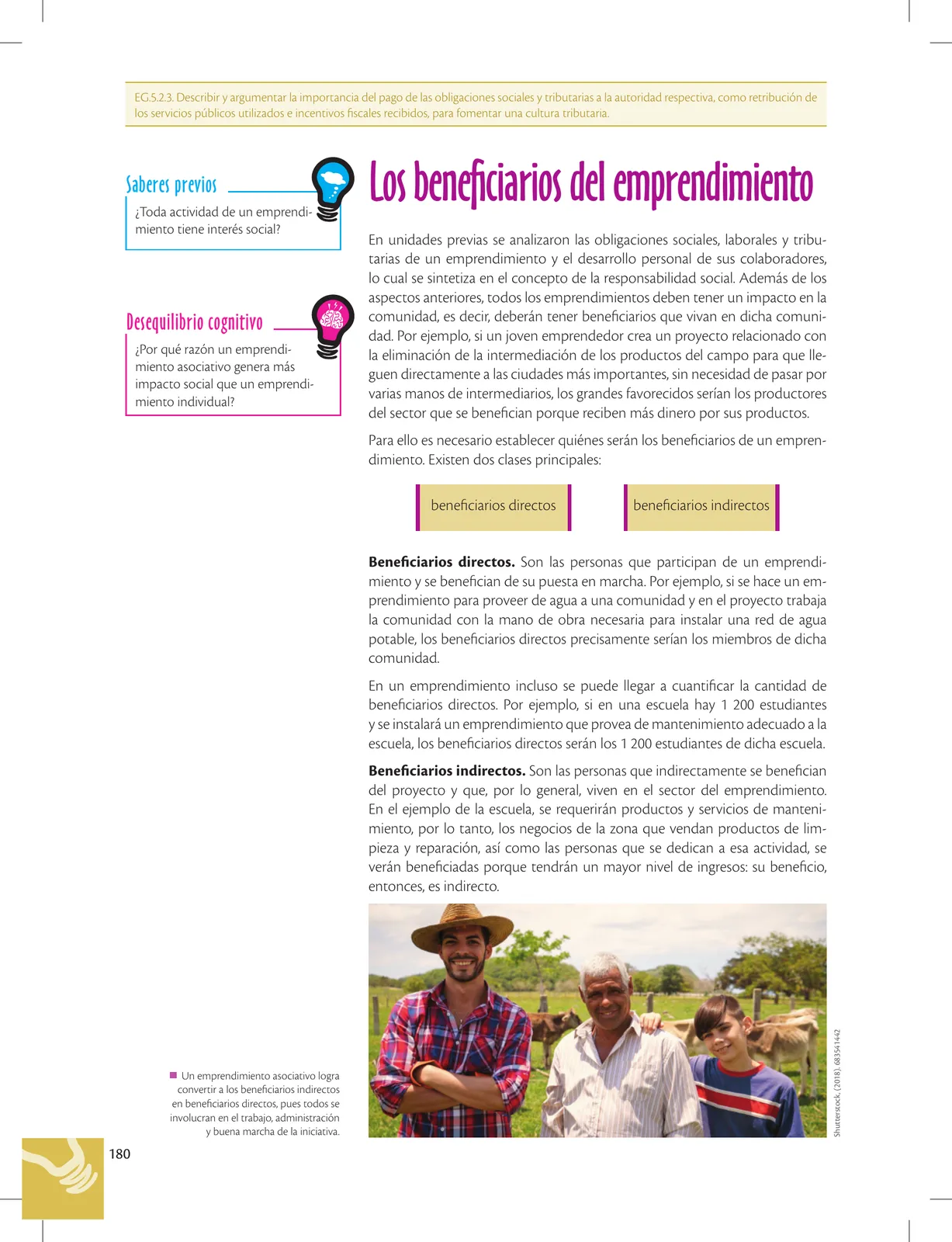

180 Un emprendimiento en relación con las obligaciones sociales, laborales y tributarias debe involucrarse hacia los demás colaboradores, lo cual ya se enmarca en el ámbito de su responsabilidad social. Además de los aspectos del emprendimiento se pueden identificar dos clases de beneficiarios: directos e indirectos. Beneficiarios directos: los promotores del emprendimiento por estar al frente, dueños del producto y los empleados que trabajan en el emprendimiento. Beneficiarios indirectos: aquellos que se benefician con sus emprendimientos en producción y bienestar.

Ver solucionario completo 181

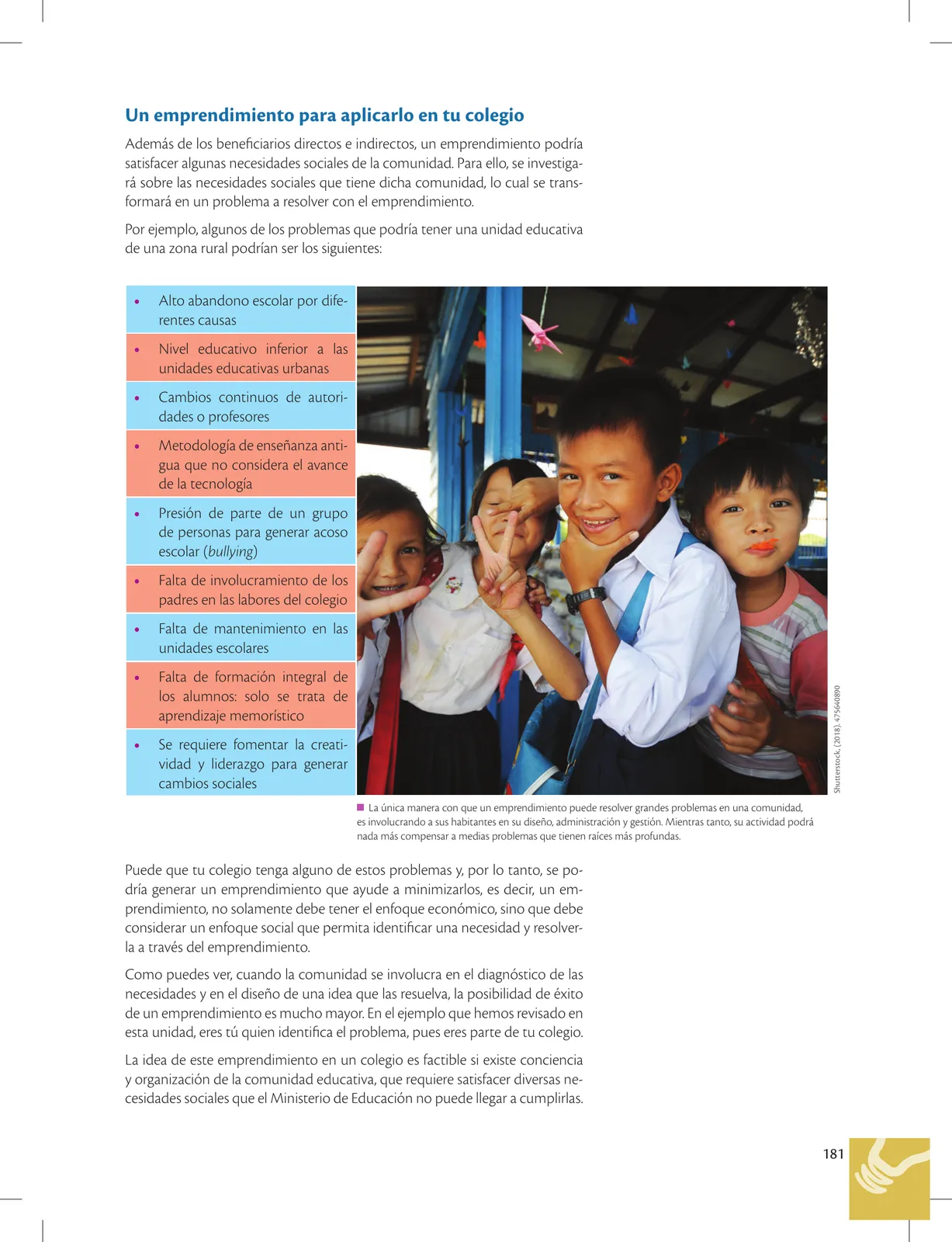

181 Además de los beneficiarios, un emprendimiento podría satisfacer necesidades sociales de la comunidad. Problemas en unidades educativas rurales: alto abandono escolar, nivel educativo inferior, cambios de autoridades/profesores, metodología antigua, bullying, falta involucramiento padres, falta de mantenimiento, falta formación integral, necesidad de fomentar creatividad y liderazgo. Un emprendimiento puede ayudar a minimizar estos problemas, no solo enfoque económico sino también social.

Ver solucionario completo 182

182 Evaluación formativa: (1) Definir beneficiarios directos e indirectos con ejemplos; (2) Escoger un emprendimiento cercano y determinar sus beneficiarios directos e indirectos; (3) Actividad colaborativa: en grupos de tres, proponer estrategias para minimizar problemas sociales en la comunidad y cómo ejecutarlas mediante un emprendimiento.

Ver solucionario completo 183

183 Actividad colaborativa: en grupos de 4 estudiantes, seleccionar un problema de la unidad educativa y diseñar un emprendimiento para resolverlo, indicando: (a) Problema detectado, (b) Necesidad a resolver, (c) Descripción del emprendimiento, (d) Beneficiarios directos, (e) Beneficios indirectos.

Ver solucionario completo 184

184 Los beneficios que un ciudadano puede tener al pagar oportunamente sus impuestos se pueden clasificar en dos: beneficios personales y beneficios comunitarios. Beneficios personales al pagar los impuestos: facilidad crediticia (acceso a préstamos), tranquilidad personal (no preocupación por SRI), ser buen ciudadano (cumplimiento de obligaciones cívicas). Si se evade: multas, cierre del negocio, problemas familiares, lugar mensaje y, eventualmente, riesgos económicos y cárcel.

Ver solucionario completo 185

185 Beneficios que obtiene la comunidad cuando los ciudadanos pagan sus impuestos. Cuando el contribuyente paga sus impuestos y contribuciones tributarias, además de aportar al desarrollo del país, todos los demás reciben ese aporte indirectamente. Este es el inicio de una espiral virtuosa, los demás contribuyen para los demás y la sociedad alcanza mayores niveles. La educación se logra con espacios destinados a la educación: escuelas, colegios, profesores, libros, computadoras. La salud llega a hospitales, hospitales con todos los servicios médicos, etc., ofreciendo servicios médicos universales.

Ver solucionario completo 186

186 Evaluación formativa: (1) Investigar en Internet las principales obras sociales del Estado ecuatoriano. En grupos de 3 escoger un sector y explicar las actividades cubiertas por el Estado; (2) Indagar cuánto destina el Estado ecuatoriano por año al rubro de educación a nivel nacional.

Ver solucionario completo 187

187 Actividad: en grupos de 4 estudiantes, entrevistar a 5 emprendedores de la zona preguntando: opinión sobre impuestos que paga la empresa, conocimiento del destino de impuestos, importancia de pagar impuestos, qué pasaría si todos dejaran de pagar. Organizar debate en clase con conclusiones. Retroalimentación sobre equidad, justicia social y pago correcto de impuestos.

Ver solucionario completo 188

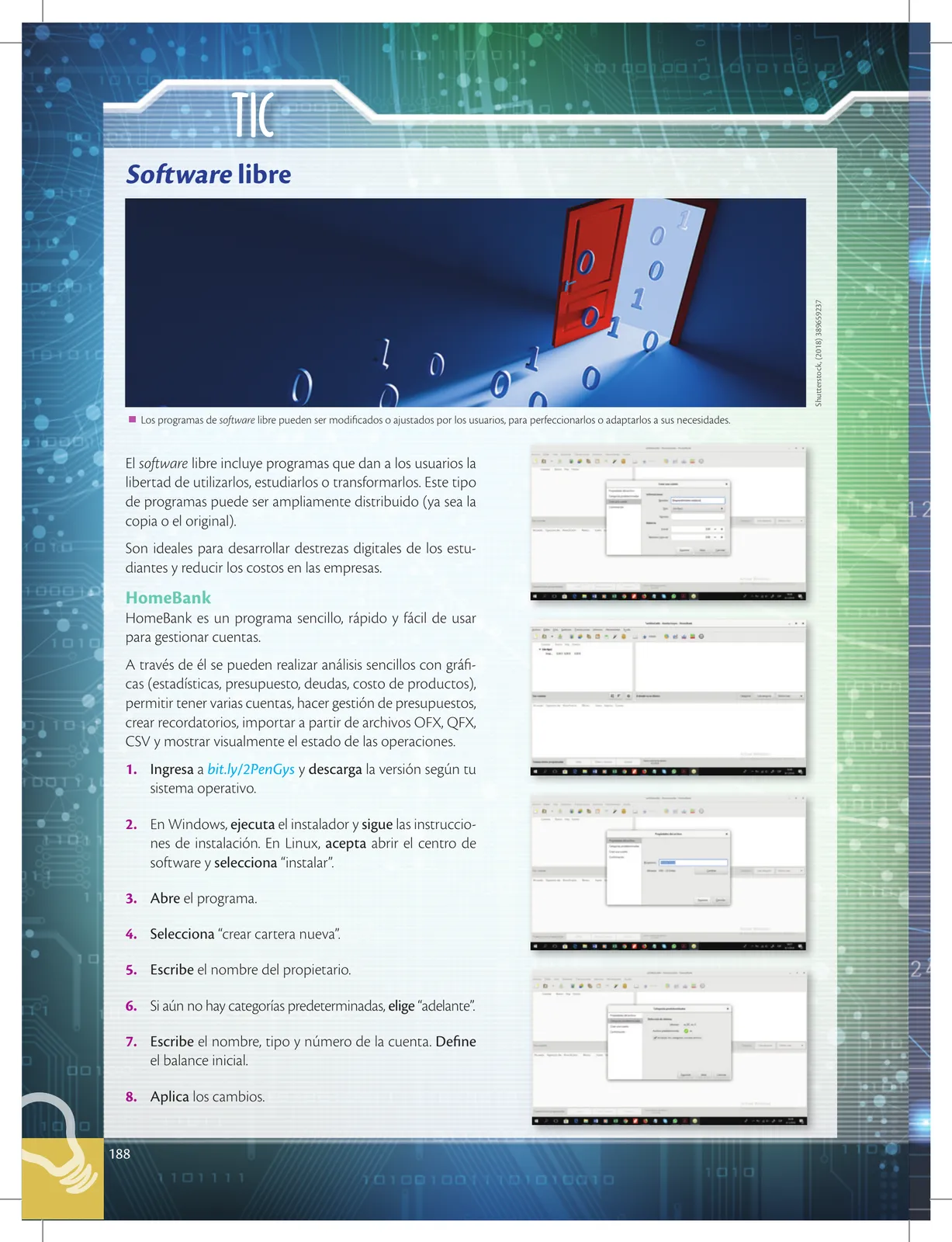

188 Software libre incluye programas que dan a los usuarios la libertad de utilizarlos, estudiarlos o transformarlos. Son ideales para desarrollar destrezas digitales y reducir costos en las empresas. HomeBank es un programa sencillo, rápido y fácil de usar para gestionar cuentas. Permite análisis con gráficas, varias cuentas, gestión de presupuestos, recordatorios, importar archivos OFX/QFX/CSV. Pasos para instalarlo y crear cartera nueva.

Ver solucionario completo 189

189 Antes de iniciar emprendimiento es imprescindible analizar las necesidades de financiamiento. Para determinar cuánto dinero se necesita, se requieren proyecciones financieras y estimar las necesidades de inversión y los resultados futuros. Se requieren 3 presupuestos: (1) Presupuesto de inversiones (bienes para emprendimiento: computadoras, equipos, muebles, máquinas, adecuaciones); (2) Presupuesto financiero (ventas e ingresos, costos relacionados a producción para obtener resultado proyectado); (3) Presupuesto de gastos preoperacionales (gastos legales, abogados, costos previos).

Ver solucionario completo 190

190 Evaluación sumativa: (1) Calcular beneficios sociales de 6 empleados (Juan Castro $400, Esteban Santana $1.200, Martín Gómez $354, Carina Peñaherrera $800, Michelle Ayala $1.800, Katy Cedeño $800) en columnas: Total ingresos anual, Décimo tercero, Décimo cuarto, Aporte personal 9,45%; (2) Explicar resumidamente principios básicos de tributación.

Ver solucionario completo 191

191 Evaluación: (3) Reflexionar por qué es necesario pagar impuestos; (4) Coevaluación: investigar consecuencias de "el empleado y empleador se ponen de acuerdo para que renuncie a beneficios del IESS". Autoevaluación con 2 contenidos (cultura tributaria, responsabilidad social), niveles Siempre/A veces/Nunca. Metacognición: qué, cómo aprendiste, en qué aplicas.

Ver solucionario completo 192

192 El emprendimiento involucra acción, por lo que el presente módulo se focaliza en la ejecución de actividades prácticas y demanda de los temas relacionados con el emprendimiento que constarán en libros, conferencias, charlas, encuentros y prácticas en empresas/aulas como también en la consecución del Bachillerato, ya que están desarrolladas sobre la base de las potencialidades y habilidades del emprendedor.

Ver solucionario completo 193

193 Si nos pusiéramos a analizar la serie de actividades que realizamos a diario, podríamos verificar que hay miles de emprendimientos cotidianos que generan riqueza. En la mayoría de actividades, se requiere la capacidad de adaptación, la energía, la habilidad de planeación. En el contexto de un emprendimiento, las personas que entran en contacto, conocidas o desconocidas, expresan diferentes maneras de aceptar y compartir las metodologías técnicas, comunicación visual o auditiva o táctil para llegar al objetivo final. Cuando los jóvenes desean lo que se nos cumplen pero los planes son aprovechados, identifican cuáles son sus pequeñas y se requieren a encontrar nuevas hacia adelante.

Ver solucionario completo 194

194 Taller práctico: Construcción de castillos. Objetivo: cumplir metas con los recursos disponibles. Localidad: salón de clases. Con recursos del aula (pupitres, sillas, útiles), en grupos de 5-7 estudiantes al azar, construir un castillo que cumpla: solidez, altura, hermosura. Luego nombrarlo y exponerlo. Tiempo construcción 25 min, exposición 3 min. Prohibido aparatos electrónicos y desmontar pared.

Ver solucionario completo 195

195 Evaluación del taller de construcción de castillos: planificación realizada, objetivo alcanzado, recursos utilizados, organización de la actividad, exposición de la construcción, aprendizaje obtenido. Retroalimentación sobre importancia de acordar y cumplir metas con otras personas.

Ver solucionario completo 196

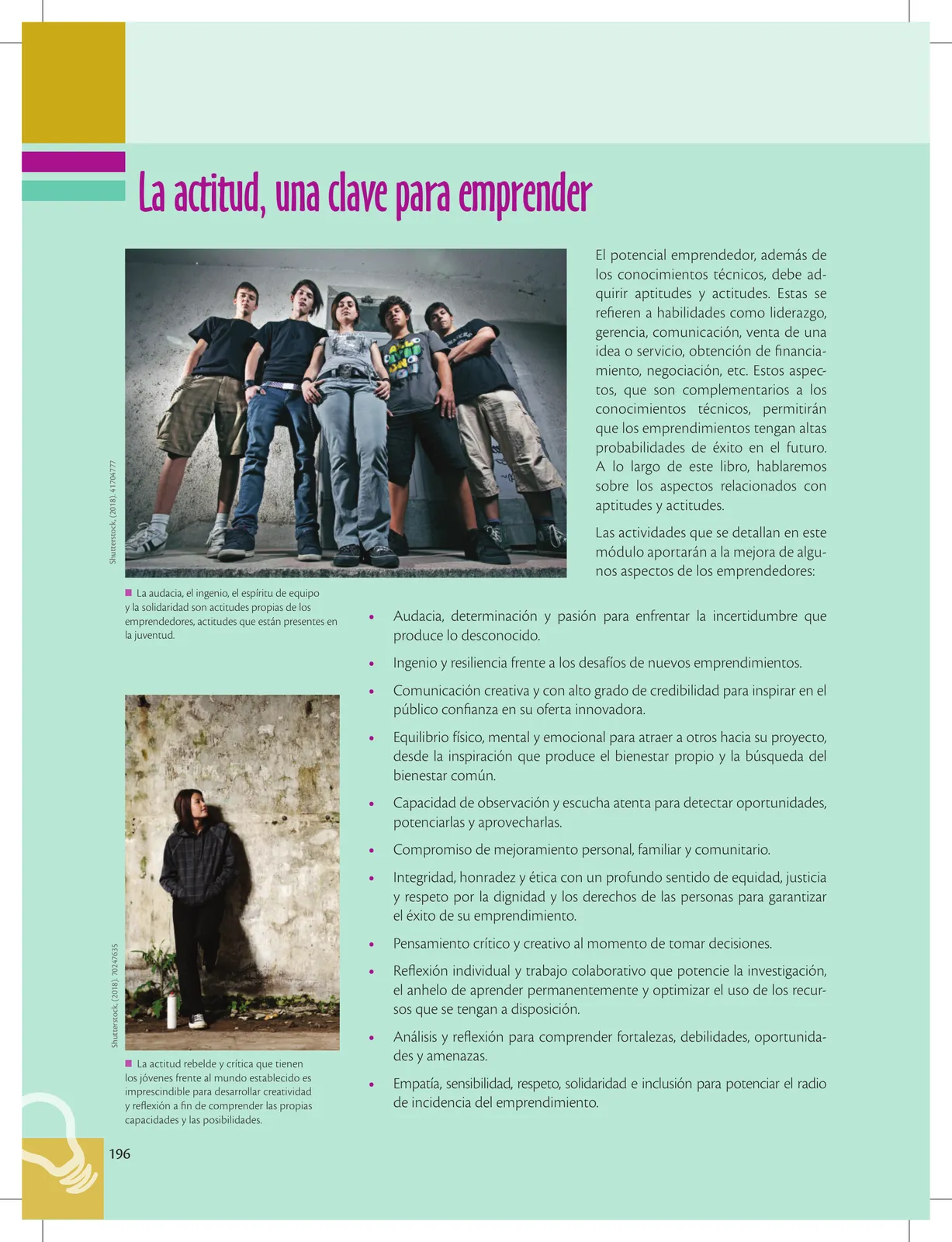

196 El potencial emprendedor, además de los conocimientos técnicos, debe adquirir aptitudes y actitudes. Estas se refieren a habilidades como el lenguaje, gerencia, comunicación, venta de una idea o servicio, obtención de financiamiento, manejo, negociación, etc. Esos aspectos requieren que se complementen a los conocimientos técnicos, permitiendo que los emprendimientos tengan altas probabilidades de éxito en el futuro. Las actividades que se detallan en este módulo apuntan a la mejora de algunos aspectos de los emprendedores: audacia (disposición para enfrentar lo nuevo); ingenuidad (escuchar todas las dudas de nuevos emprendimientos); comunicación (dejar entrar el grado de credibilidad para inspirar en el público confianza); equilibrio físico y emocional (atender el cuerpo y la mente).

Ver solucionario completo 197

197 Adultos se arrepienten de no haber emprendido cuando eran jóvenes. Excusas: 'No tengo dinero', 'Hay mucha competencia', 'En Ecuador no hay oportunidades', 'A alguien conocido le fue mal', 'Seguramente no tendré clientes'. Sin embargo, existen muchos emprendedores exitosos. Recomendaciones para cultivar actitud emprendedora: mentalidad creativa, anotar ideas, conversar con emprendedores, leer literatura sobre creatividad, preguntar a extranjeros, pedir consejo, sentidos abiertos, analizar causas, mejorar productos, disposición a mejorar, analizar fortalezas y debilidades.

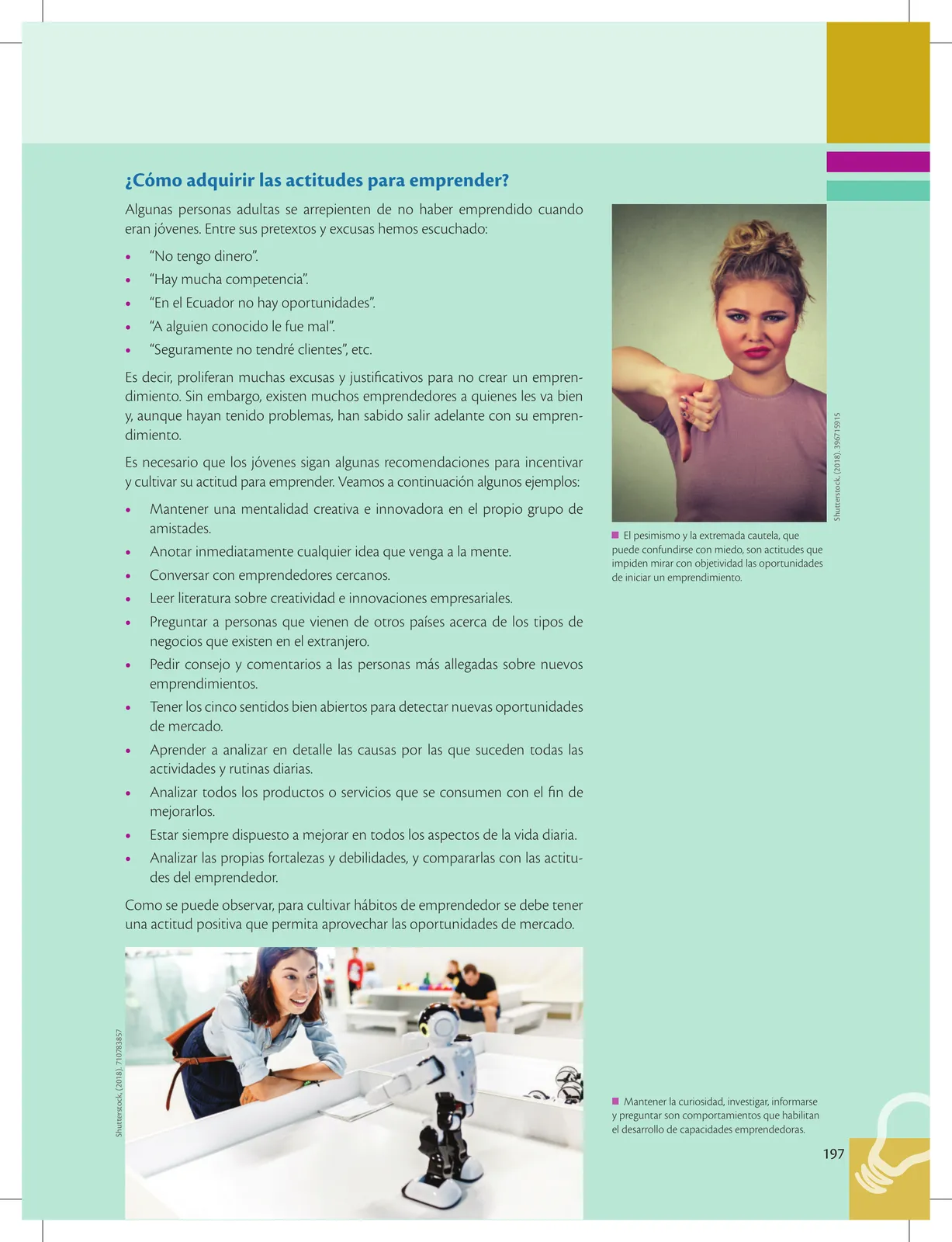

Ver solucionario completo 198

198 Taller: Matriz de habilidades de emprendimiento juvenil. Objetivo: verificar las habilidades de emprendimiento entre los estudiantes del aula. Realizar matriz de 4x4 con preguntas sobre creatividad y emprendimiento en actividades cotidianas. Estudiantes preguntan a sus pares y colocan nombre debajo de actividad realizada. Termina cuando alguien complete los 16 nombres. Tiempo matriz 10 min, exposición ganador 15 min.

Ver solucionario completo 199

199 Evaluación del taller: planificación, objetivo alcanzado, proactividad para terminar rápido, qué tienen las actividades en común, otras actividades similares, aprendizaje. Retroalimentación: ¿Puedo mejorar mis habilidades a través de la práctica?

Ver solucionario completo 200