Declaración del IVA - Calendario

Solución — Página 139

Emprendimiento Y Gestion · 1ro BGU · 2019

Declaración del IVA

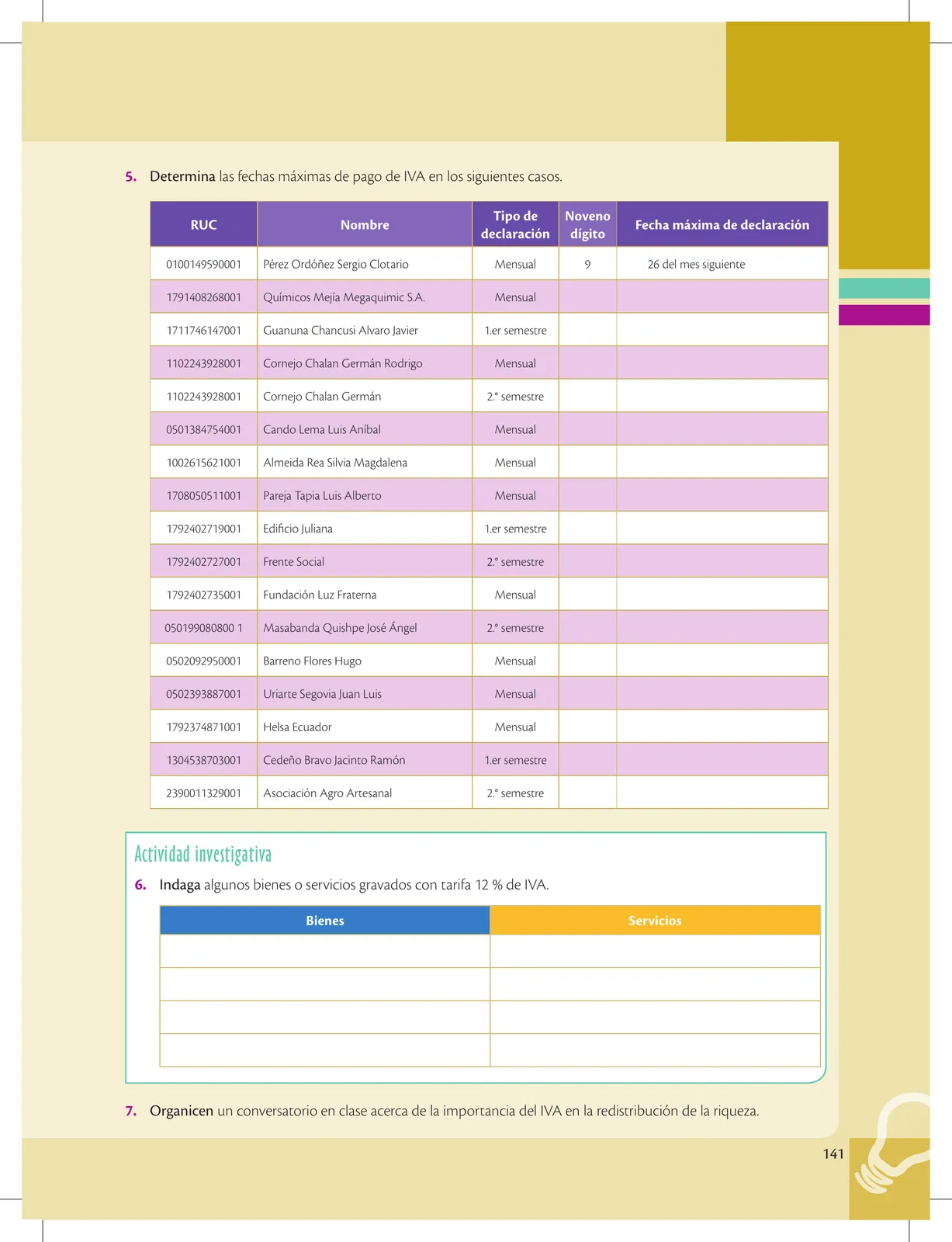

El IVA se declara mensualmente si los bienes que se transfieren o servicios prestados están gravados con tarifa 12%; y semestralmente cuando exclusivamente se transfieran bienes o se presten servicios gravados con tarifa cero o no gravados, así como aquellos sujetos a retención total del IVA causado.

Calendario de declaración según noveno dígito del RUC

| Noveno dígito | Fecha máxima (mensual) | Primer semestre | Segundo semestre |

|---|---|---|---|

| 1 | 10 del mes siguiente | 10 de julio | 10 de enero |

| 2 | 12 del mes siguiente | 12 de julio | 12 de enero |

| 3 | 14 del mes siguiente | 14 de julio | 14 de enero |

| 4 | 16 del mes siguiente | 16 de julio | 16 de enero |

| 5 | 18 del mes siguiente | 18 de julio | 18 de enero |

| 6 | 20 del mes siguiente | 20 de julio | 20 de enero |

| 7 | 22 del mes siguiente | 22 de julio | 22 de enero |

| 8 | 24 del mes siguiente | 24 de julio | 24 de enero |

| 9 | 26 del mes siguiente | 26 de julio | 26 de enero |

| 0 | 28 del mes siguiente | 28 de julio | 28 de enero |

Importaciones

La liquidación del IVA se efectúa en la declaración de importación, y su pago se realiza previo al despacho de los bienes por la oficina de aduanas. En importaciones de servicios, el IVA se liquida y paga en la declaración mensual del sujeto pasivo (contribuyente).

Figuras de la página (1)

📝 Transcripción de la página (texto seleccionable) 1671 caracteres

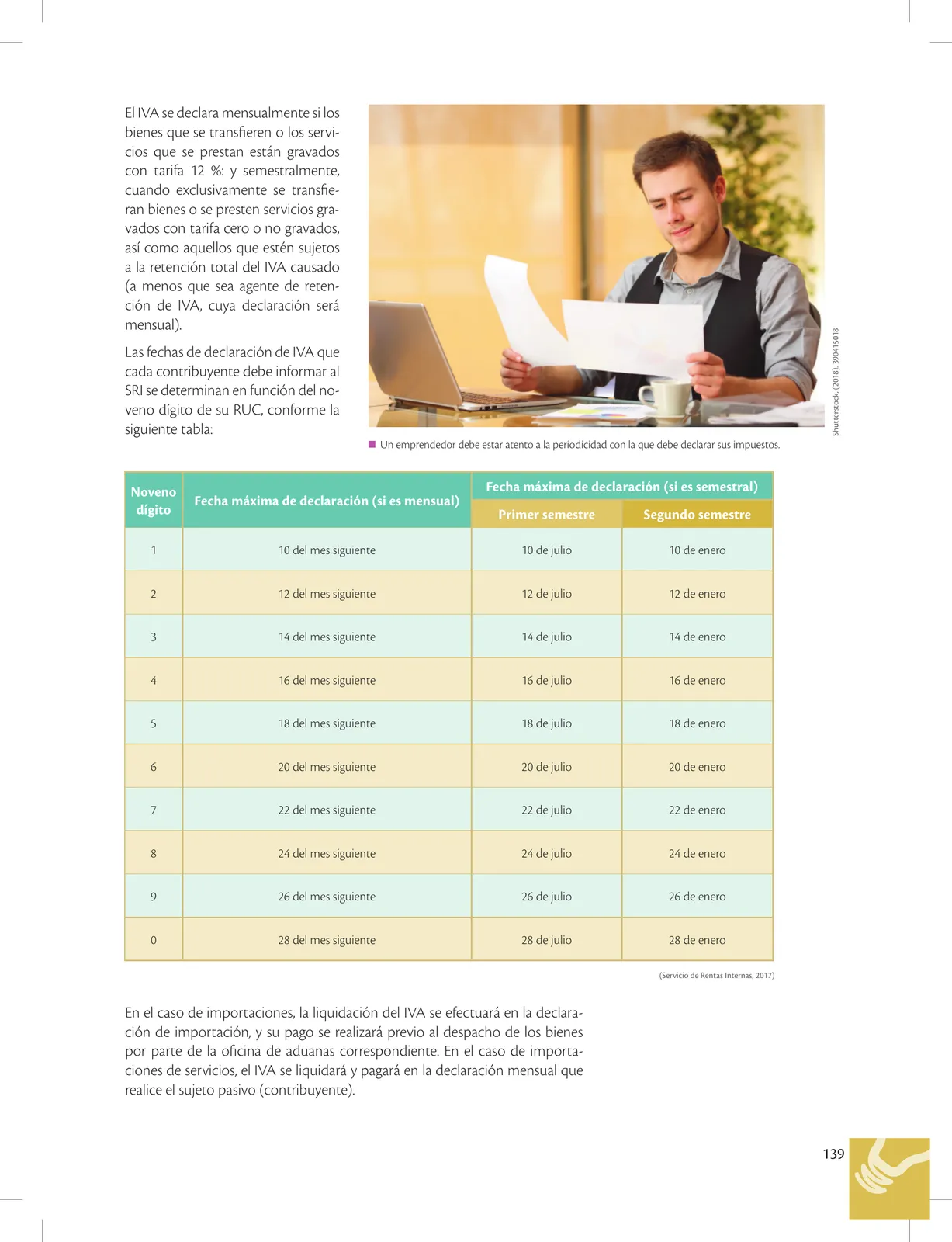

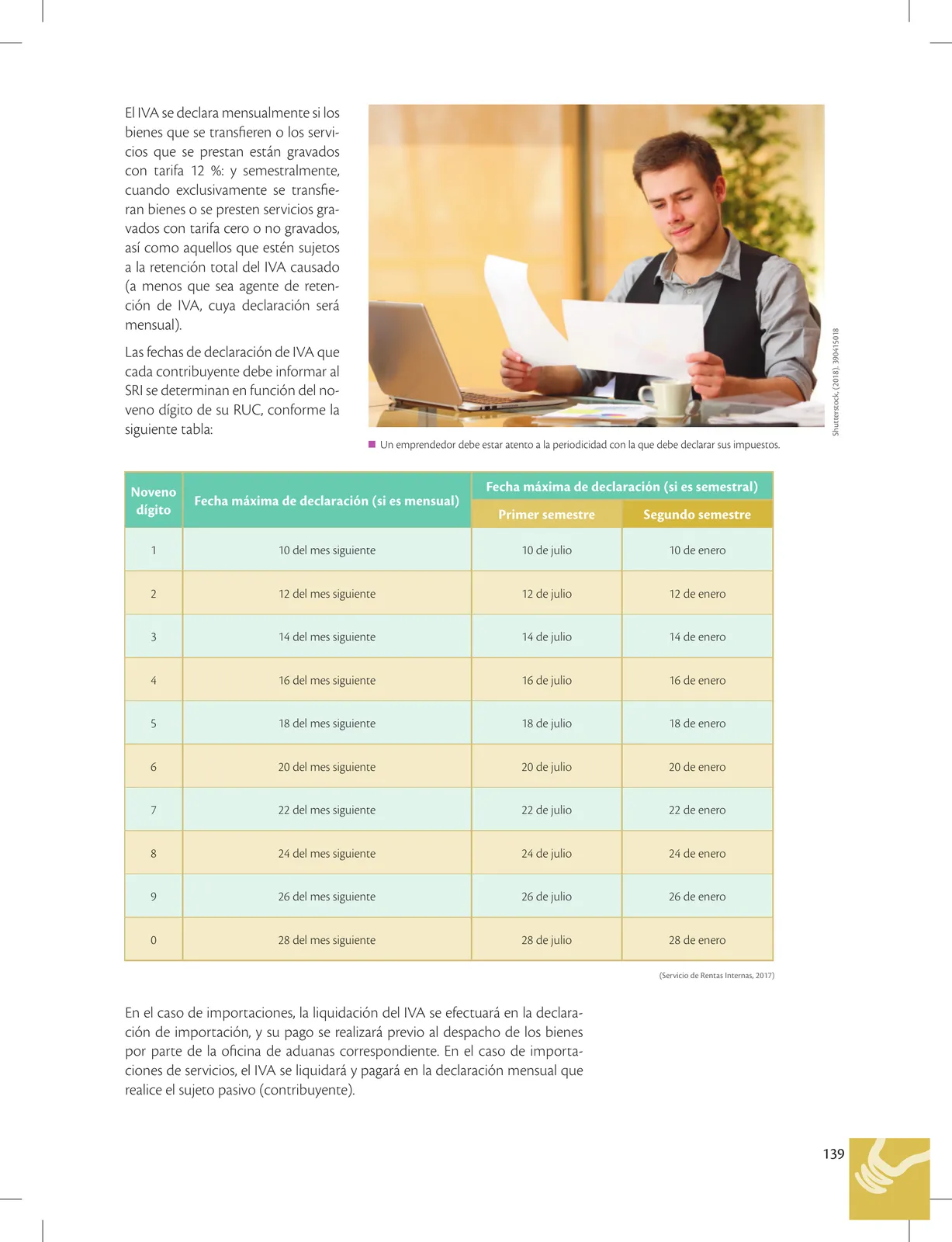

El IVA se declara mensualmente si los bienes que se transfieren o los servi- cios que se prestan están gravados con tarifa 12 %: y semestralmente, cuando exclusivamente se transfie- ran bienes o se presten servicios gra- vados con tarifa cero o no gravados, así como aquellos que estén sujetos a la retención total del IVA causado (a menos que sea agente de reten- ción de IVA, cuya declaración será mensual).

Las fechas de declaración de IVA que cada contribuyente debe informar al SRI se determinan en función del no- veno dígito de su RUC, conforme la

siguiente tabla: E Un emprendedor debe estar atento a la periodicidad con la que debe declarar sus impuestos.

Fecha máxima de declaración (si es semestral)

a Fecha máxima de declaración (si es mensual)

Igito Primer semestre Segundo semestre 1 10 del mes siguiente 10 de julio 10 de enero 2 12 del mes siguiente 12 de julio 12 de enero 3 14 del mes siguiente 14 de julio 14 de enero 4 16 del mes siguiente 16 de julio 16 de enero 5 18 del mes siguiente 18 de julio 18 de enero 6 20 del mes siguiente 20 de julio 20 de enero 7 22 del mes siguiente 22 de julio 22 de enero 8 24 del mes siguiente 24 de julio 24 de enero 9 26 del mes siguiente 26 de julio 26 de enero 0 28 del mes siguiente 28 de julio 28 de enero

(Servicio de Rentas Internas, 2017)

En el caso de importaciones, la liquidación del IVA se efectuará en la declara- ción de importación, y su pago se realizará previo al despacho de los bienes por parte de la oficina de aduanas correspondiente. En el caso de importa- ciones de servicios, el IVA se liquidará y pagará en la declaración mensual que realice el sujeto pasivo (contribuyente).

El

139

Otros libros recomendados

Ingles · 2 EGB · 2024

Ministerio de Educación del Ecuador

48 págs.

Ciencias Naturales · 2 EGB · 2025

Ministerio de Educación del Ecuador

146 págs.

Lengua Y Literatura · 2 EGB · 2025

Ministerio de Educación del Ecuador

246 págs.

Lengua Y Literatura · 2 EGB · 2024

Ministerio de Educación del Ecuador

70 págs.

Matematica · 6 EGB · 2025

Ministerio de Educación del Ecuador

218 págs.

Estudios Sociales · 6 EGB · 2025

Ministerio de Educación del Ecuador

226 págs.

Ingles · 6 EGB · 2024

Ministerio de Educación del Ecuador

50 págs.

Etnoeducacion · 6 EGB · 2024

Ministerio de Educación del Ecuador

100 págs.