Ley Orgánica de Régimen Tributario Interno - Obligados a llevar contabilidad

Solución — Página 35

Emprendimiento Y Gestion · 1ro BGU · 2019

Ley Orgánica de Régimen Tributario Interno

¿Quiénes están obligados a llevar la contabilidad?

En el Artículo 37 del Reglamento para la Aplicación de la Ley de Régimen Tributario Interno (2015), se menciona que están obligados a llevar contabilidad todas las personas naturales que:

- Operen con un capital propio, que al inicio de sus actividades económicas o al 1 de enero de cada ejercicio impositivo hayan superado 9 fracciones básicas desgravadas del impuesto a la Renta.

- Cuyos ingresos brutos anuales de esas actividades, del ejercicio fiscal inmediato anterior, hayan sido superiores a 15 fracciones básicas desgravadas, o

- Cuyos costos y gastos anuales, imputables a la actividad empresarial del ejercicio fiscal inmediato anterior, hayan sido superiores a 12 fracciones básicas desgravadas.

Art. 43 del LORTI: Inscripción en el RUC

Los contadores, en forma obligatoria se inscribirán en el Registro Único de Contribuyentes aun en el caso de que exclusivamente trabajen en relación de dependencia. La falta de inscripción en el RUC, le inhabilitará de firmar declaraciones de impuestos.

Cuando un emprendimiento ya está en marcha, lo más indicado es contratar a un contador para que las declaraciones e gestiones que haga con respecto a declaraciones y gestión contable, tengan validez legal y pertinencia técnica.

¿Sabías qué?

Las personas que no están obligadas a llevar contabilidad, pero sí a cumplir con sus obligaciones tributarias deben emitir comprobantes de venta, retención y documentos complementarios y guardarlos por 7 años, presentar declaraciones de impuestos y pagarlos.

Glosario

- fracción básica: Cantidad mínima exenta del impuesto a la renta.

- capital propio: Recursos económicos de los propios dueños del negocio.

- ingreso gravado: Ingreso sobre el cual se aplica impuesto.

Figuras de la página (3)

📝 Transcripción de la página (texto seleccionable) 2288 caracteres

Ley Orgánica de Régimen Tributario Interno

¿Quiénes están obligados a llevar la contabilidad?

En el Artículo 37 del Reglamento para la Aplicación de la Ley de Régimen Tributario Interno (2015), se menciona que están obligadas a llevar contabili- dad las personas naturales que:

ES

set te

k, (2018). 152921480

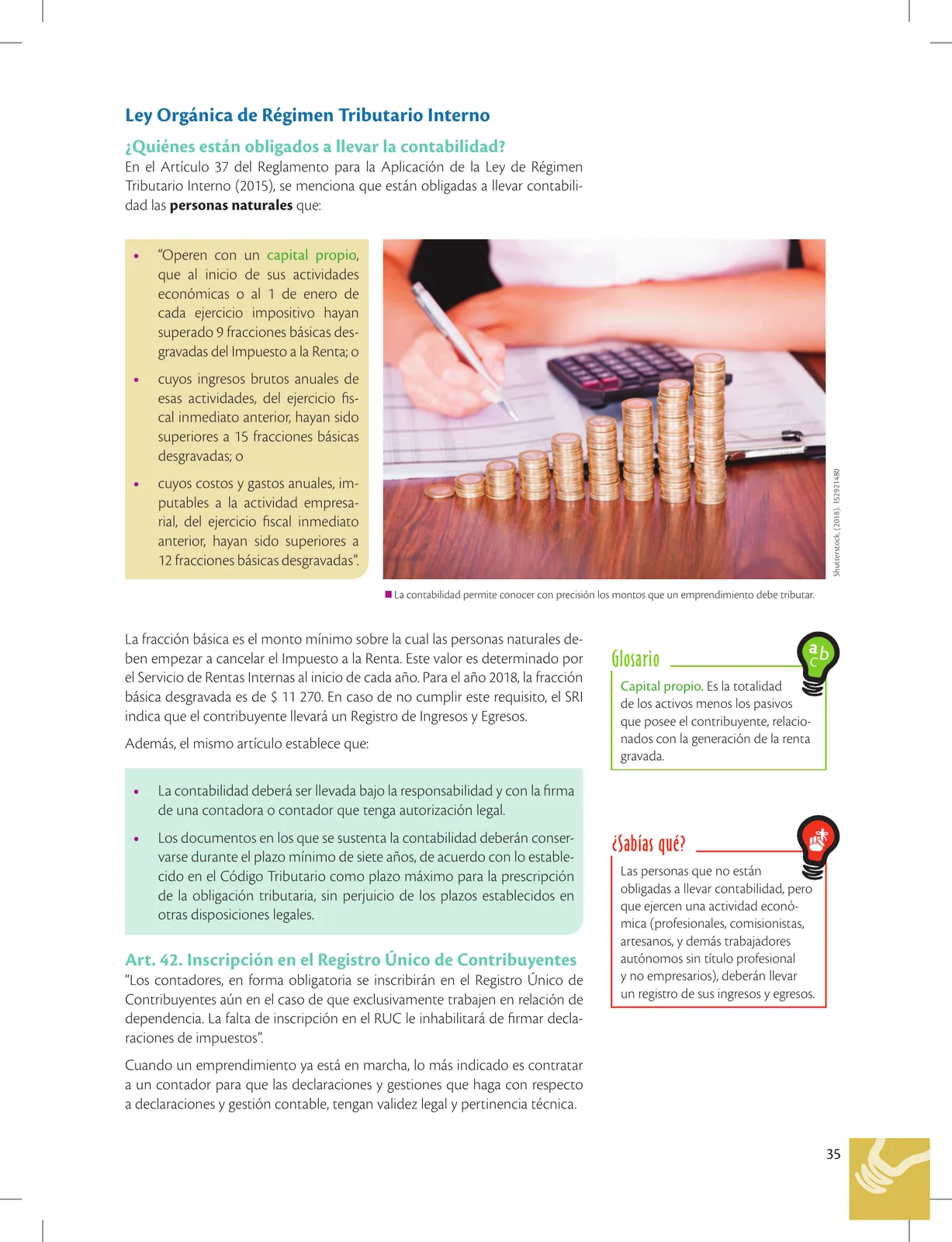

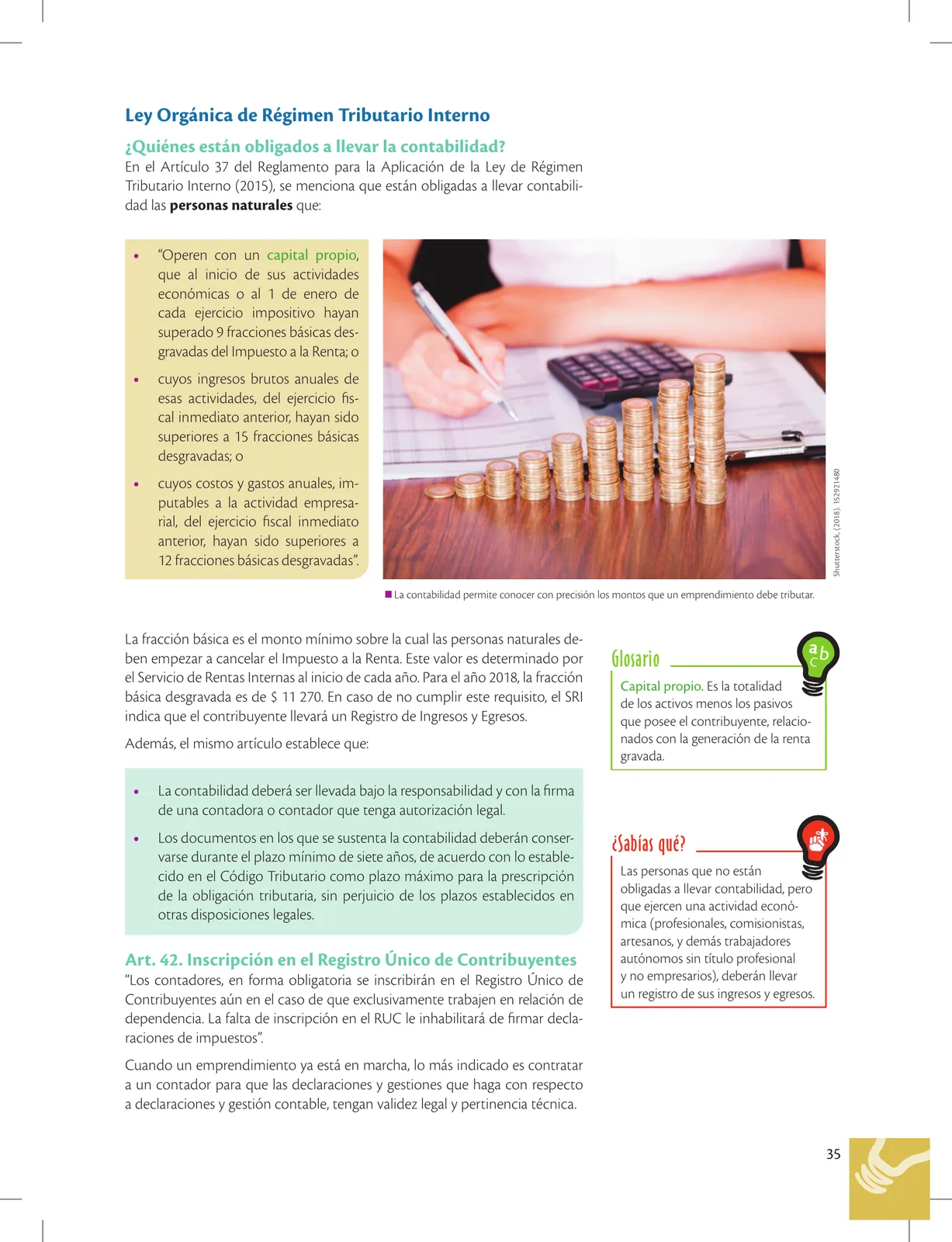

E La contabilidad permite conocer con precisión los montos que un emprendimiento debe tributar.

La fracción básica es el monto mínimo sobre la cual las personas naturales de- ben empezar a cancelar el Impuesto a la Renta. Este valor es determinado por (Glosario el Servicio de Rentas Internas al inicio de cada año. Para el año 2018, la fracción básica desgravada es de $ 11 270. En caso de no cumplir este requisito, el SRI indica que el contribuyente llevará un Registro de Ingresos y Egresos.

Capital propio. Es la totalidad de los activos menos los pasivos que posee el contribuyente, relacio-

Además, el mismo artículo establece que: nados con la generación de la renta gravada.

— Lacontabilidad deberá ser llevada bajo la responsabilidad y con la firma de una contadora o contador que tenga autorización legal.

Los documentos en los que se sustenta la contabilidad deberán conser- ¿Sabías qué? varse durante el plazo mínimo de siete años, de acuerdo con lo estable- : cido en el Código Tributario como plazo máximo para la prescripción Las personas que no están

obligadas a llevar contabilidad, pero que ejercen una actividad econó- mica (profesionales, comisionistas, artesanos, y demás trabajadores

de la obligación tributaria, sin perjuicio de los plazos establecidos en otras disposiciones legales.

Art. 42. Inscripción en el Registro Único de Contribuyentes autónomos sin título profesional “Los contadores, en forma obligatoria se inscribirán en el Registro Único de y no empresarios), deberán llevar Contribuyentes aún en el caso de que exclusivamente trabajen en relación de un registro de sus ingresos y egresos.

dependencia. La falta de inscripción en el RUC le inhabilitará de firmar decla- raciones de impuestos”.

Cuando un emprendimiento ya está en marcha, lo más indicado es contratar a un contador para que las declaraciones y gestiones que haga con respecto a declaraciones y gestión contable, tengan validez legal y pertinencia técnica.

Otros libros recomendados

Ingles · 2 EGB · 2024

Ministerio de Educación del Ecuador

48 págs.

Ciencias Naturales · 2 EGB · 2025

Ministerio de Educación del Ecuador

146 págs.

Lengua Y Literatura · 2 EGB · 2025

Ministerio de Educación del Ecuador

246 págs.

Lengua Y Literatura · 2 EGB · 2024

Ministerio de Educación del Ecuador

70 págs.

Matematica · 6 EGB · 2025

Ministerio de Educación del Ecuador

218 págs.

Estudios Sociales · 6 EGB · 2025

Ministerio de Educación del Ecuador

226 págs.

Ingles · 6 EGB · 2024

Ministerio de Educación del Ecuador

50 págs.

Etnoeducacion · 6 EGB · 2024

Ministerio de Educación del Ecuador

100 págs.