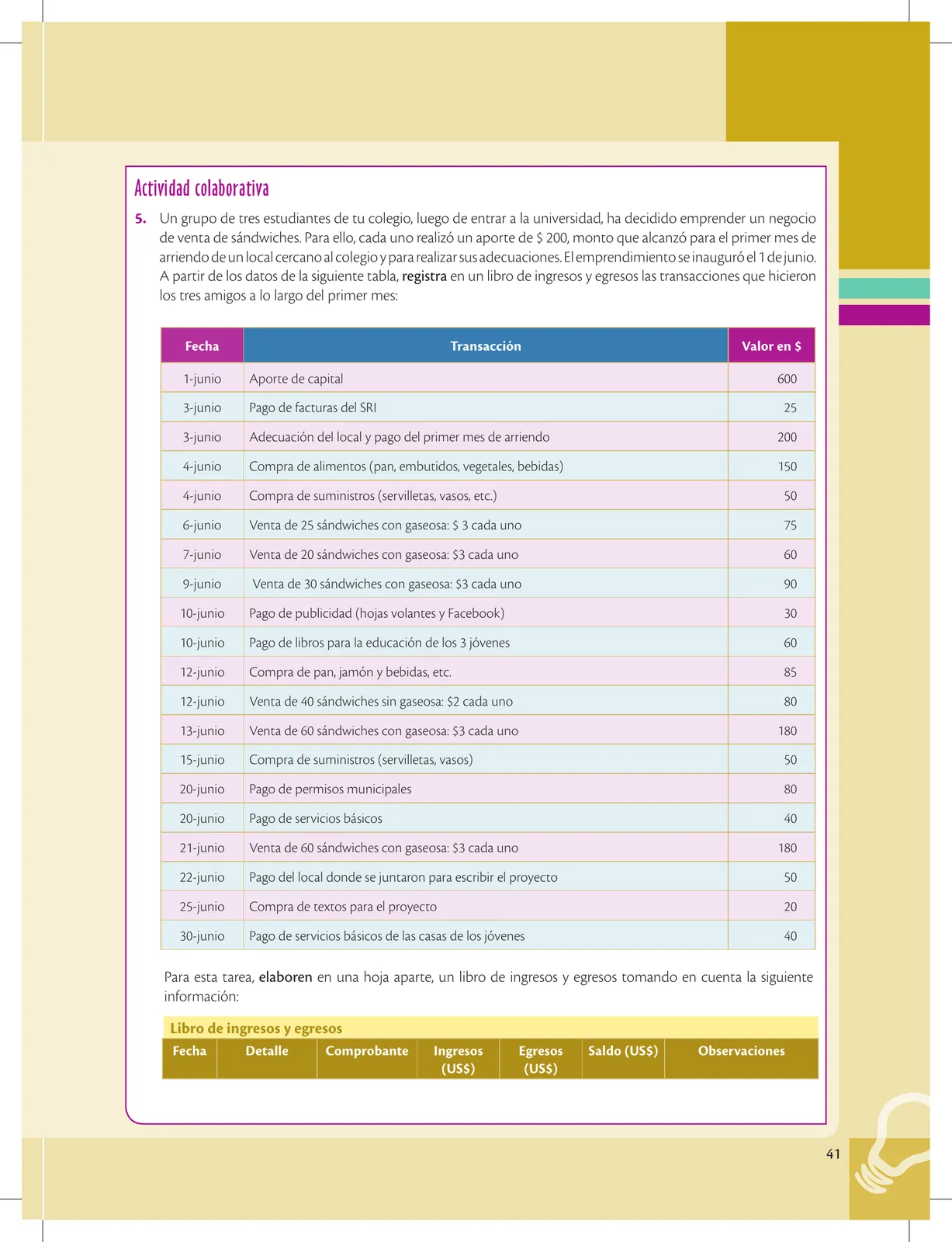

El libro de ingresos y egresos

Solución — Página 38

Emprendimiento Y Gestion · 1ro BGU · 2019

El libro de ingresos y egresos

De acuerdo con la normativa tributaria, un emprendedor puede hacer su emprendimiento utilizando su RUC personal, es decir, no es necesario constituir una empresa con todas las formalidades del caso, sino que lo puede hacer como persona natural.

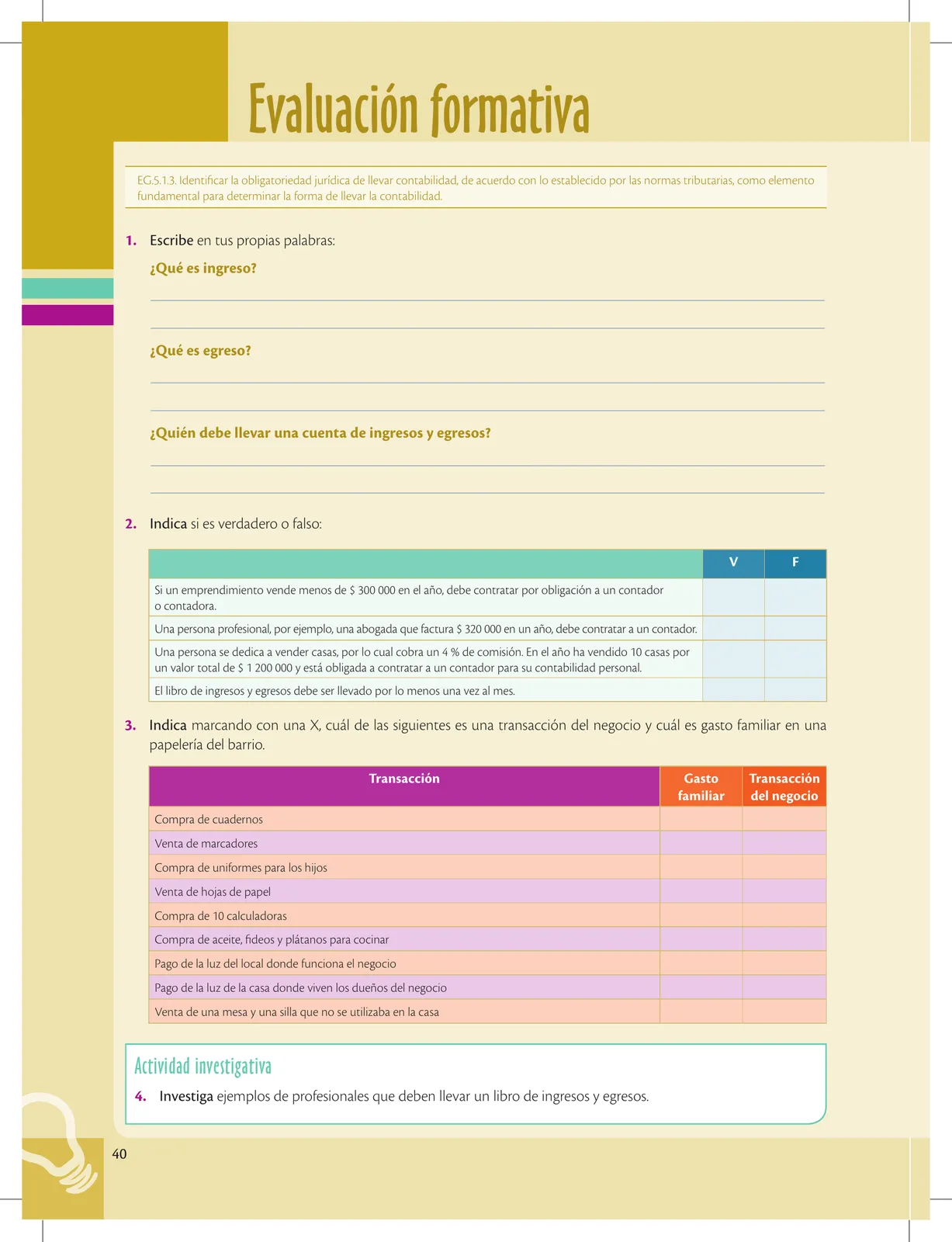

Una persona natural alcanza una venta anual de 300 000, en uno y venta mensual de 15 000 está obligada a llevar contabilidad, para lo cual requiere contratar a un contador o contadora. Es el caso que se vende una cantidad menor (en un servicio de lavandería) no se requiere llevar contabilidad, pero sí debe llevar un libro de ingresos y egresos.

Por lo tanto, el manejo financiero de los pequeños emprendimientos se fundamenta en el sistema de efectivo: los ingresos se registran cuando entra el dinero en efectivo (no hay ventas a crédito), y los egresos se registran cuando se realiza el pago.

¿Qué son ingresos?

Bajo el método de efectivo, los 'ingresos' son todas las entradas de efectivo. Son ingresos las cantidades de venta y otros ingresos de tipo eventual; en pocas palabras, todo lo que entra a la caja.

¿Qué son egresos?

Bajo el método de efectivo, los 'egresos' son todas las salidas de efectivo. Son egresos los pagos por compra de productos o servicios, comprar los pagos del negocio, el pago de facturas, el pago al SRI por impuestos.

Glosario

- ingreso (efectivo): Toda entrada de efectivo en la caja del emprendimiento.

- egreso: Toda salida de efectivo del negocio.

- método de efectivo: Sistema contable que registra ingresos y egresos solo cuando se mueve dinero en efectivo.

Figuras de la página (3)

📝 Transcripción de la página (texto seleccionable) 3260 caracteres

EG.5.1.3. Identificar la obligatoriedad jurídica de llevar contabilidad, de acuerdo con lo establecido por las normas tributarias, como elemento fundamental para determinar la forma de llevar la contabilidad.

Saberes previos

¿Desde cuándo los ecuatorianos que realizan actividades econó- micas están obligados a declarar impuestos?

Desequilibrio cognitivo

¿Un gran emprendimiento es aquel que atiende eficazmente las necesidades de la sociedad, o es el que más ganancia financiera obtiene?

IM Si las ventas de un pequeño emprendedor no superan los $ 25 000 mensuales, no está obligado a llevar contabilidad.

38

El libro de ingresos y egresos

De acuerdo con la normativa tributaria, un emprendedor puede hacer su em- prendimiento utilizando su RUC personal, es decir, no es necesario constituir una empresa con toda la formalidad del caso, sino que lo puede hacer como persona natural, para lo cual puede utilizar su RUC personal.

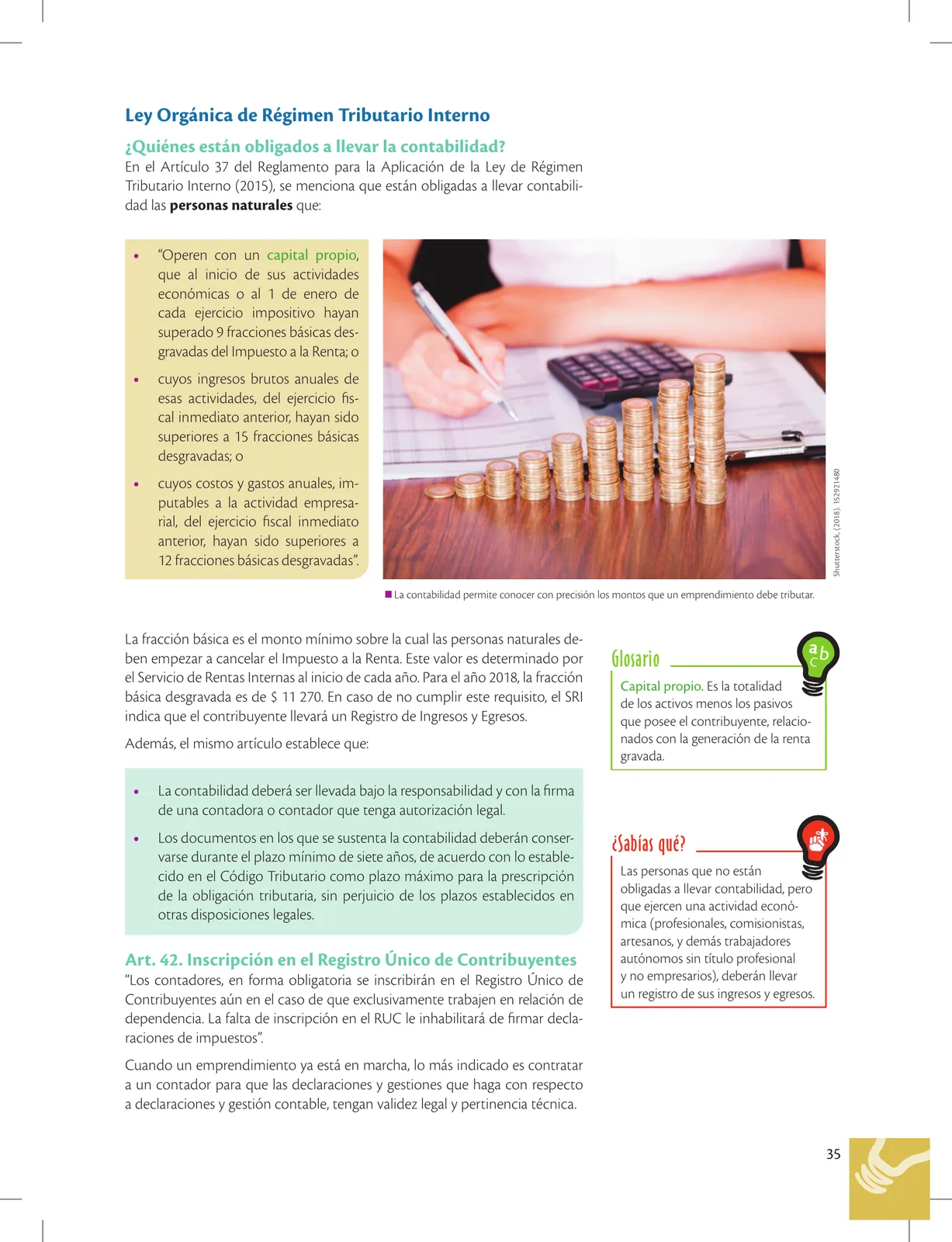

Si una persona natural alcanza una venta anual de $ 300 000, es decir, una venta mensual de $ 25 000, está obligada a llevar contabilidad, para lo cual re- quiere contratar a un contador o contadora. En el caso de que venda una cifra inferior a la mencionada, solamente es necesario que lleve un libro de ingresos y egresos.

El artículo 38 del Reglamento a la Ley de Régimen Tributario Interno indica que “las personas naturales que realicen actividades empresariales y que operen con un capital, obtengan ingresos y efectúen gastos inferiores a los previstos en el artículo anterior (ver página 35), así como los profesionales, comisionistas, artesanos, agentes, representantes y demás trabajadores autónomos deberán llevar una cuenta de ingresos y egresos para determinar su renta imponible.

La cuenta de ingresos y egresos deberá contener la fecha de la transacción, el concepto o detalle, el número de comprobante de venta, el valor de dicha transacción y las observaciones que sean del caso, y deberá estar debidamente respaldada por los correspondientes comprobantes de venta y demás docu- mentos pertinentes”.

Por lo tanto, el manejo financiero de los pequeños emprendimientos se funda- menta en el sistema de efectivo: los ingresos se registran cuando ingresa dinero a la empresa, producto de las ventas y los egresos se registran solamente cuan- do existe un desembolso de efectivo, sea para pago de inventarios y pago de gastos. Estos ingresos y egresos se refieren exclusivamente a lo relacionado con el emprendimiento, ya que, muchas veces, en la práctica se utiliza el dinero del negocio para pagar gastos de la familia. Por ejemplo, del dinero del negocio se toma una parte para pagar los víveres del hogar. En este caso, no es egreso del negocio y no debe ser considerado en el libro de ingresos y egresos.

¿Qué son ingresos?

Bajo el método de efectivo, los “ingre- sos” son todas las entradas de dinero que tenga el emprendimiento, ya sea por la venta de contado, como por la recuperación de cuentas por cobrar. En pocas palabras, todo lo que entra a la caja.

¿Qué son egresos?

Bajo el método de efectivo, los “egre- sos” son todas las salidas de dinero que tenga la empresa, producto del pago de facturas a proveedores, o del pago de gastos del emprendimiento, etc.

tock, (2018). 382064023

Shute

Otros libros recomendados

Ingles · 2 EGB · 2024

Ministerio de Educación del Ecuador

48 págs.

Ciencias Naturales · 2 EGB · 2025

Ministerio de Educación del Ecuador

146 págs.

Lengua Y Literatura · 2 EGB · 2025

Ministerio de Educación del Ecuador

246 págs.

Lengua Y Literatura · 2 EGB · 2024

Ministerio de Educación del Ecuador

70 págs.

Matematica · 6 EGB · 2025

Ministerio de Educación del Ecuador

218 págs.

Estudios Sociales · 6 EGB · 2025

Ministerio de Educación del Ecuador

226 págs.

Ingles · 6 EGB · 2024

Ministerio de Educación del Ecuador

50 págs.

Etnoeducacion · 6 EGB · 2024

Ministerio de Educación del Ecuador

100 págs.