Educación financiera - Tipos de crédito

Solución — Página 89

Emprendimiento Y Gestion · 2ro BGU · 2019

Educación financiera: Tips de crédito

Crédito hipotecario

Otorgado por bancos y cooperativas para adquirir bienes inmuebles (terrenos, vivienda nueva o usada, construcción). Plazos de 5-15 años. Si no se paga, la institución 'quitará' el bien.

Crédito automotriz

Para compra de vehículos. Similar al hipotecario; si no se paga, se quita el vehículo. La institución vende el bien y el cliente puede aún deber dinero.

Créditos de consumo

Para comprar bienes para hogar/uso personal (televisores, electrodomésticos, muebles), pagar vacaciones o cosas comunes. Plazos 1-3 años. Dos tipos:

- Créditos legales (bancos, cooperativas) o tarjetas de crédito

- Recibos mediante tarjeta en locales comerciales

Créditos informales

Otorgados por personas conocidas (chulqueros) sin garantía. Intereses superiores al 100% anual. Riesgo grave si no se paga: pierden casas, lesiones.

Un modo de conclusión: una deuda puede representar un riesgo o una oportunidad para progresar; depende de planificar correctamente el uso que tendrá.

Glosario

- Crédito hipotecario: Préstamo para adquirir bienes inmuebles

- Crédito automotriz: Préstamo para adquirir vehículos

- Crédito de consumo: Préstamo para bienes de consumo personal

- Chulquero: Persona que otorga créditos informales con altos intereses

Figuras de la página (1)

- • Ver pág. 63

📝 Transcripción de la página (texto seleccionable) 3569 caracteres

Tips de crédito

En muchas ocasiones, las familias se ven en situación de contraer deudas. Como emprendedores, debemos conocer cuáles son los tipos de deudas más comunes que adquieren las familias.

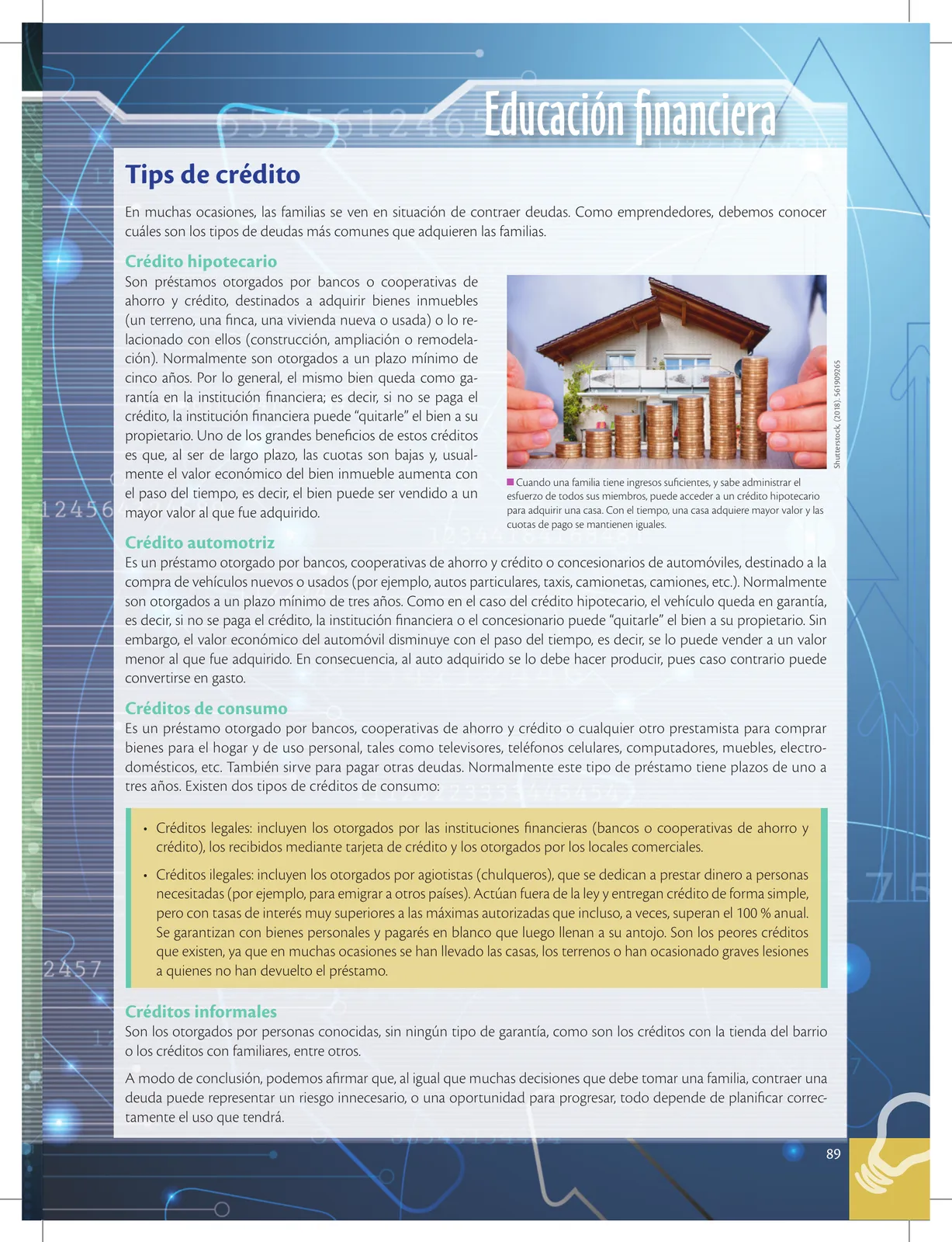

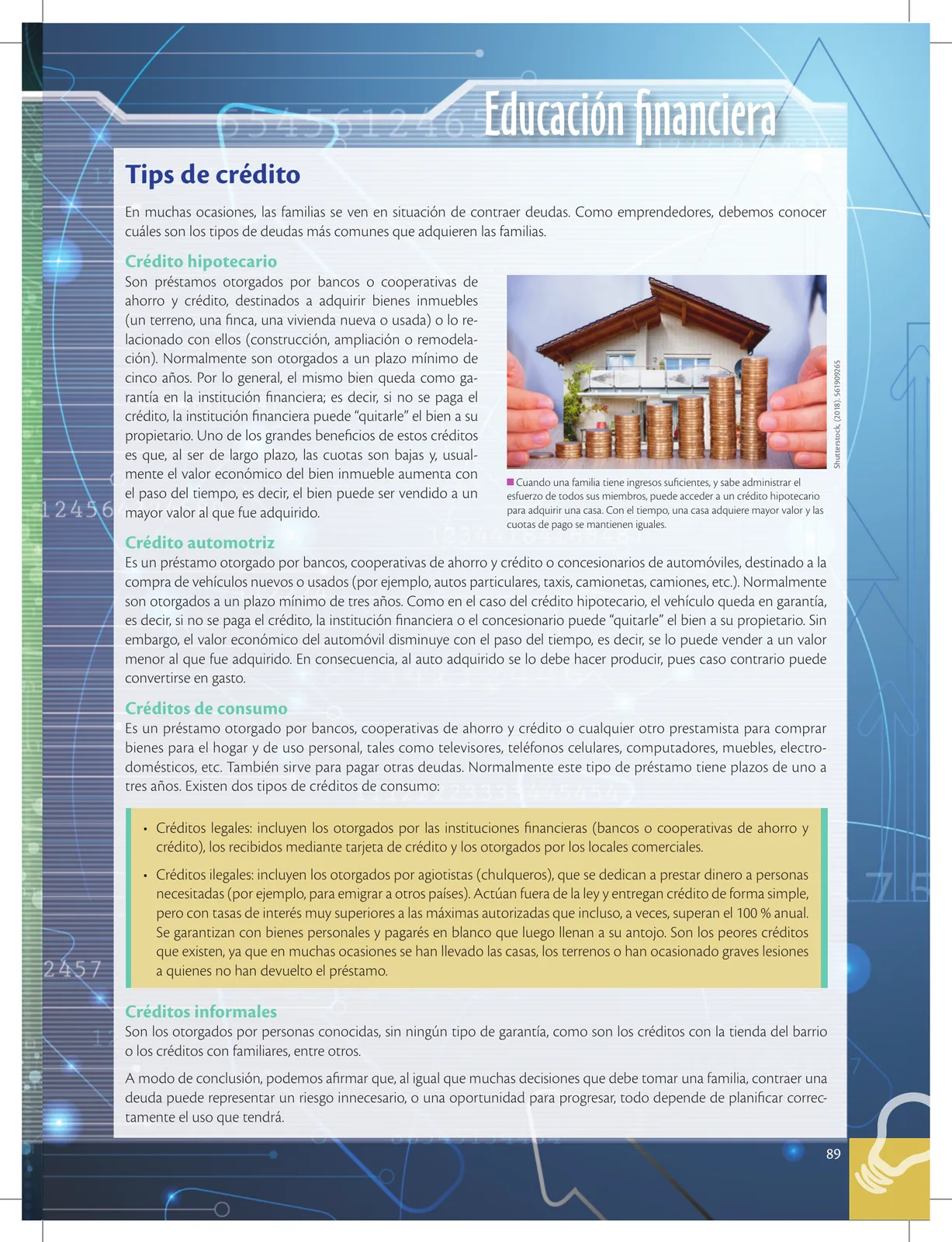

Son préstamos otorgados por bancos o cooperativas de ahorro y crédito, destinados a adquirir bienes inmuebles (un terreno, una finca, una vivienda nueva o usada) o lo re- lacionado con ellos (construcción, ampliación o remodela- ción). Normalmente son otorgados a un plazo mínimo de cinco años. Por lo general, el mismo bien queda como ga- rantía en la institución financiera; es decir, si no se paga el crédito, la institución financiera puede “quitarle” el bien a su propietario. Uno de los grandes beneficios de estos créditos es que, al ser de largo plazo, las cuotas son bajas y, usual- mente el valor económico del bien inmueble aumenta con el paso del tiempo, es decir, el bien puede ser vendido a un mayor valor al que fue adquirido.

™ Cuando una familia tiene ingresos suficientes, y sabe administrar el esfuerzo de todos sus miembros, puede acceder a un crédito hipotecario para adquirir una casa. Con el tiempo, una casa adquiere mayor valor y las cuotas de pago se mantienen iguales.

Es un préstamo otorgado por bancos, cooperativas de ahorro y crédito o concesionarios de automóviles, destinado a la compra de vehículos nuevos o usados (por ejemplo, autos particulares, taxis, camionetas, camiones, etc.). Normalmente son otorgados a un plazo mínimo de tres años. Como en el caso del crédito hipotecario, el vehículo queda en garantía, es decir, si no se paga el crédito, la institución financiera o el concesionario puede “quitarle” el bien a su propietario. Sin embargo, el valor económico del automóvil disminuye con el paso del tiempo, es decir, se lo puede vender a un valor menor al que fue adquirido. En consecuencia, al auto adquirido se lo debe hacer producir, pues caso contrario puede

convertirse en gasto.

Es un préstamo otorgado por bancos, cooperativas de ahorro y crédito o cualquier otro prestamista para comprar bienes para el hogar y de uso personal, tales como televisores, teléfonos celulares, computadores, muebles, electro-

tres años. Existen dos tipos de créditos de consumo:

domésticos, etc. También sirve para pagar otras deudas. Normalmente este tipo de préstamo tiene plazos de uno a

- Créditos legales: incluyen los otorgados por las instituciones financieras (bancos o cooperativas de ahorro y crédito), los recibidos mediante tarjeta de crédito y los otorgados por los locales comerciales.

Créditos ilegales: incluyen los otorgados por agiotistas (chulqueros), que se dedican a prestar dinero a personas necesitadas (por ejemplo, para emigrar a otros países). Actúan fuera de la ley y entregan crédito de forma simple, pero con tasas de interés muy superiores a las máximas autorizadas que incluso, a veces, superan el 100 % anual. Se garantizan con bienes personales y pagarés en blanco que luego llenan a su antojo. Son los peores créditos que existen, ya que en muchas ocasiones se han llevado las casas, los terrenos o han ocasionado graves lesiones

a quienes no han devuelto el préstamo.

Son los otorgados por personas conocidas, sin ningún tipo de garantía, como son los créditos con la tienda del barrio

o los créditos con familiares, entre otros.

A modo de conclusión, podemos afirmar que, al igual que muchas decisiones que debe tomar una familia, contraer una deuda puede representar un riesgo innecesario, o una oportunidad para progresar, todo depende de planificar correc- tamente el uso que tendrá.

3

Otros libros recomendados

Ingles · 2 EGB · 2024

Ministerio de Educación del Ecuador

48 págs.

Ciencias Naturales · 2 EGB · 2025

Ministerio de Educación del Ecuador

146 págs.

Lengua Y Literatura · 2 EGB · 2025

Ministerio de Educación del Ecuador

246 págs.

Lengua Y Literatura · 2 EGB · 2024

Ministerio de Educación del Ecuador

70 págs.

Matematica · 6 EGB · 2025

Ministerio de Educación del Ecuador

218 págs.

Estudios Sociales · 6 EGB · 2025

Ministerio de Educación del Ecuador

226 págs.

Ingles · 6 EGB · 2024

Ministerio de Educación del Ecuador

50 págs.

Etnoeducacion · 6 EGB · 2024

Ministerio de Educación del Ecuador

100 págs.