Declaración de IVA al SRI

Solución — Página 146

Emprendimiento Y Gestion · 1ro BGU · 2019

Declaración de IVA al SRI

Los pasos para declarar IVA son los siguientes:

Acercarse a cualquier oficina del SRI para obtener la clave de acceso a través del SRI. La obtención de la clave es gratuita.

Obtener el programa DIMM Multiplataforma con el cual se realizan declaraciones de impuestos y guía en el llenado de formularios.

Para llenar declaraciones es necesario el RUC de su identificación de cada contribuyente ("NumeroRUC").

Cargar la declaración correspondiente y llenar formularios:

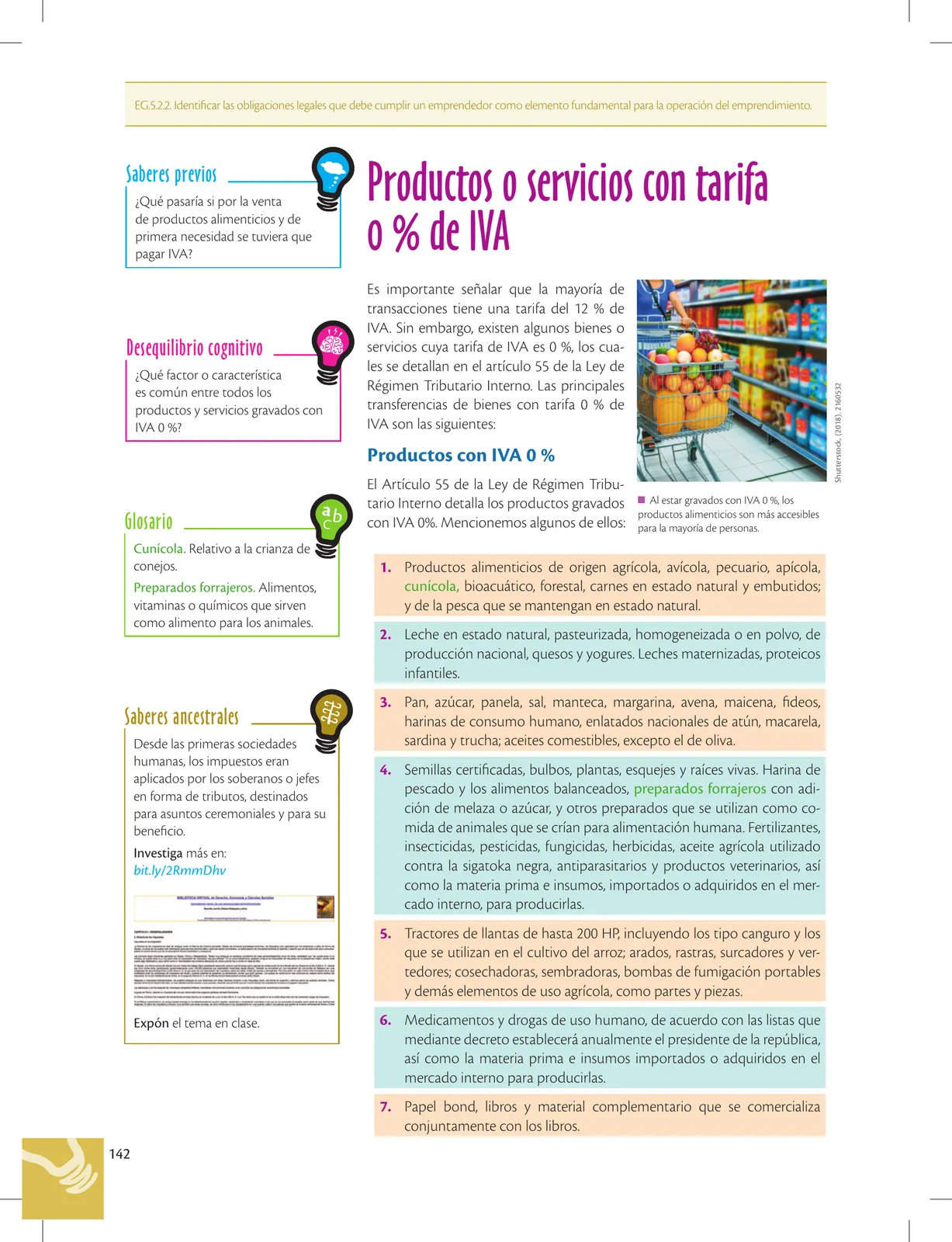

- FORMULARIO 104: Impuesto al Valor Agregado (Mensual/Semestral, obligados a llevar contabilidad).

- FORMULARIO 104A: Impuesto al Valor Agregado (Mensual/Semestral, no obligados a llevar contabilidad).

- FORMULARIO 101: Impuesto a la Renta y presentación de balances - Sociedades.

- FORMULARIO 102: Impuesto a la Renta personas naturales no obligadas a llevar contabilidad.

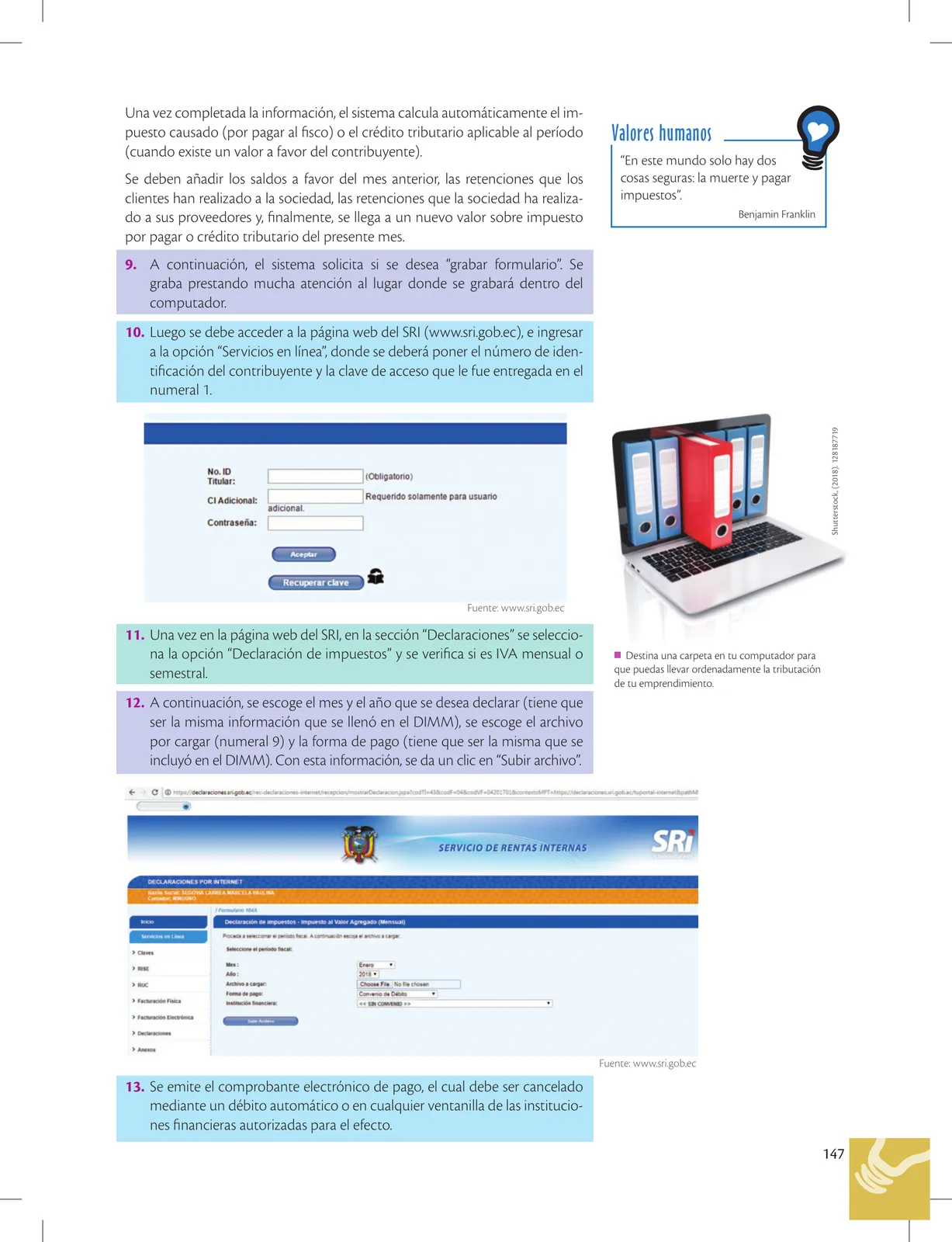

A continuación, se ingresan los valores correspondientes a ese período.

Una vez introducidos los datos, se da clic en Validar para verificar los datos importados. Una vez aprobada la declaración, se vio al período correspondiente, encontrará pasos de la liquidación de IVA, llenado y selección de servicios y productos.

Figuras de la página (4)

📝 Transcripción de la página (texto seleccionable) 3109 caracteres

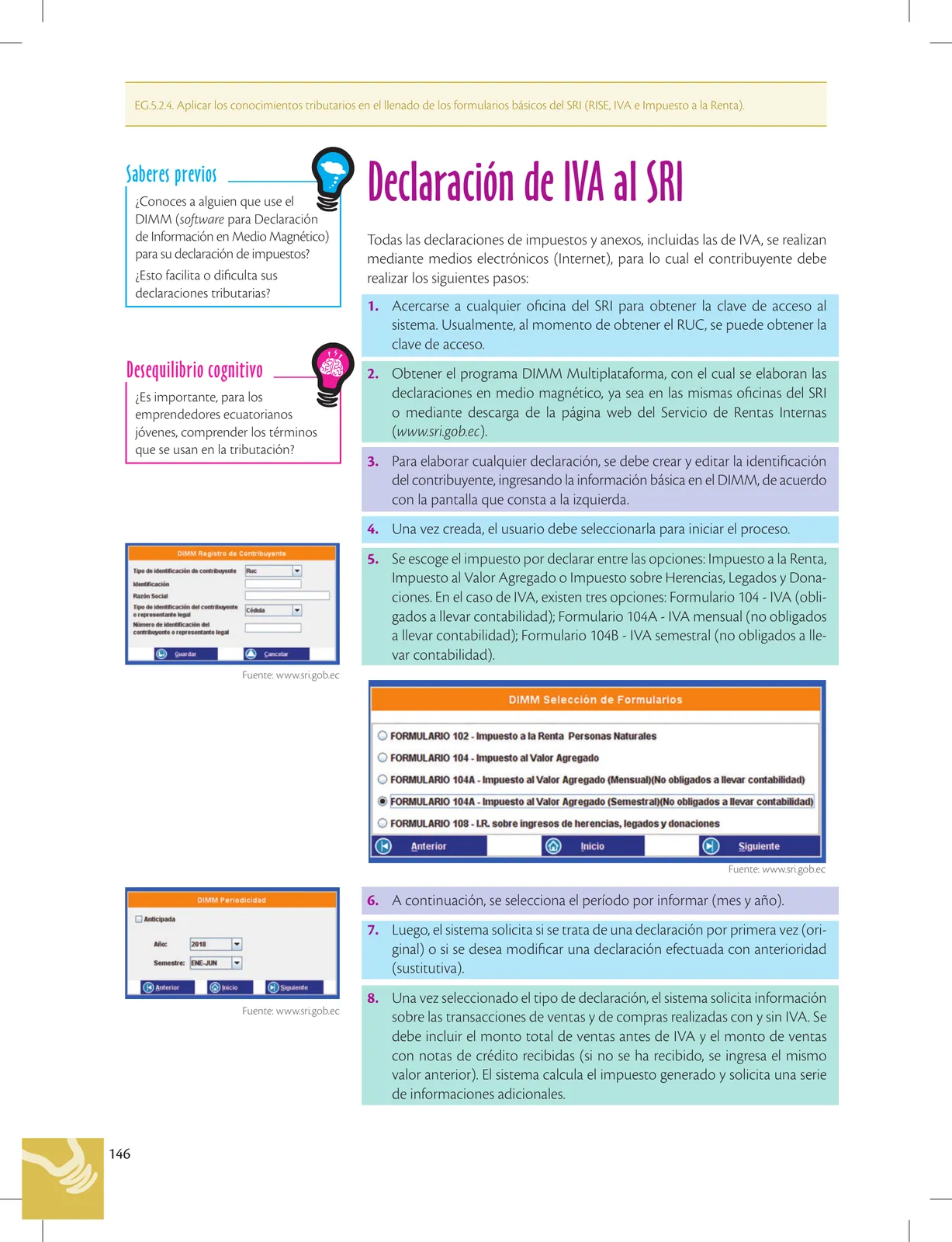

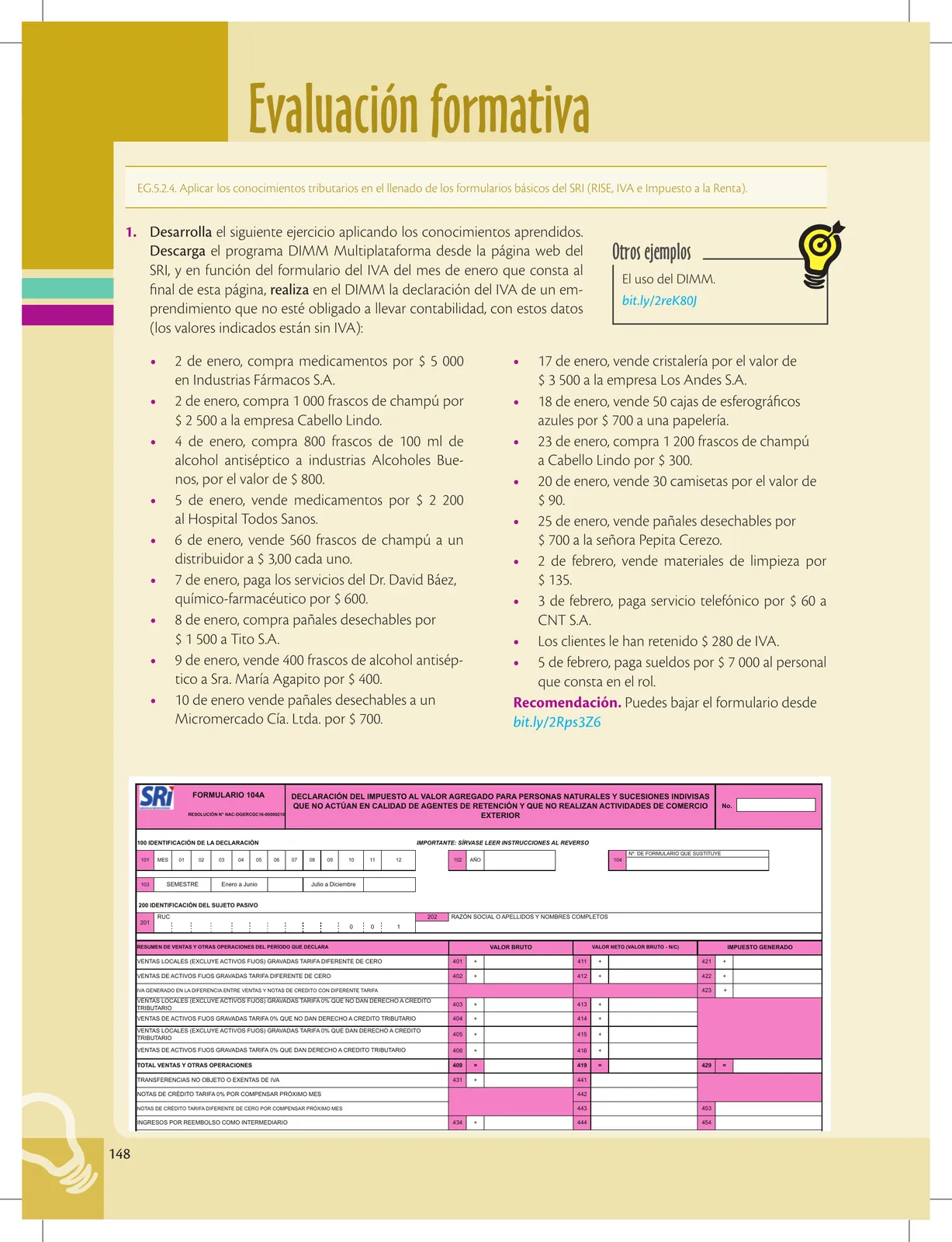

EG.5.2.4. Aplicar los conocimientos tributarios en el llenado de los formularios básicos del SRI (RISE, IVA e Impuesto a la Renta).

¿Conoces a alguien que use el DIMM (software para Declaración de Información en Medio Magnético) para su declaración de impuestos?

¿Esto facilita o dificulta sus declaraciones tributarias?

Desequilibrio cognitivo

¿Es importante, para los emprendedores ecuatorianos jóvenes, comprender los términos que se usan en la tributación?

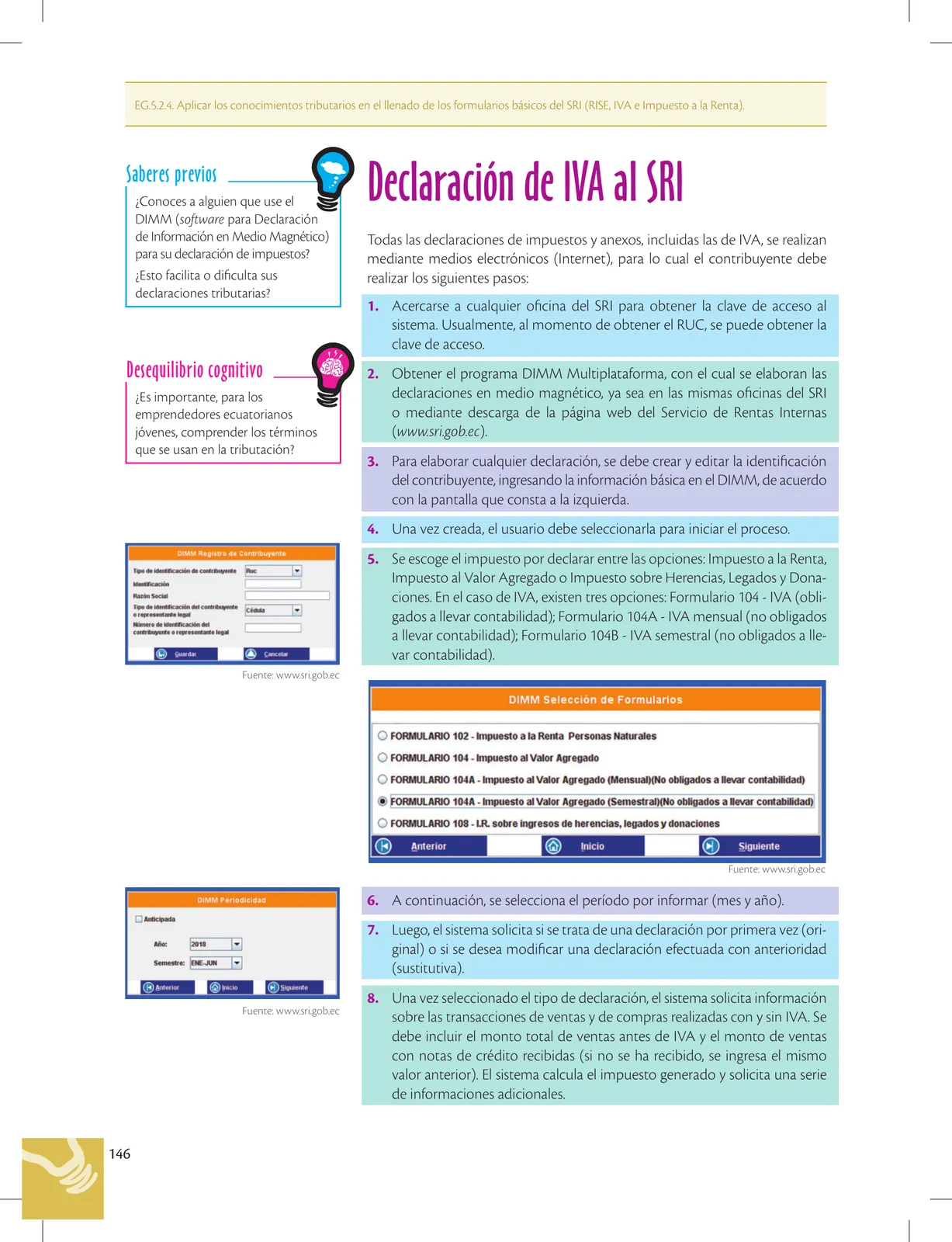

DIMM Registro de Contribuyente

Tipo de identificación de contibuyente — Rue Mentiicación Razón Social

Tipe de idenicación del comtuyente ‘© represertante legal a Mmeto de dertfiación del ontrbuyente o 1epresentarto legal

Fuente: wwwsri.gob.ec

Fuente: wwwsri.gob.ec

146

Declaración de IVA al SRI

Todas las declaraciones de impuestos y anexos, incluidas las de IVA, se realizan mediante medios electrónicos (Internet), para lo cual el contribuyente debe realizar los siguientes pasos:

Acercarse a cualquier oficina del SRI para obtener la clave de acceso al sistema. Usualmente, al momento de obtener el RUC, se puede obtener la clave de acceso.

Obtener el programa DIMM Multiplataforma, con el cual se elaboran las declaraciones en medio magnético, ya sea en las mismas oficinas del SRI o mediante descarga de la página web del Servicio de Rentas Internas (www.sri.gob.ec).

Para elaborar cualquier declaración, se debe crear y editar la identificación del contribuyente, ingresando la información básica en el DIMM, de acuerdo con la pantalla que consta a la izquierda.

Una vez creada, el usuario debe seleccionarla para iniciar el proceso.

Se escoge el impuesto por declarar entre las opciones: Impuesto a la Renta, Impuesto al Valor Agregado o Impuesto sobre Herencias, Legados y Dona- ciones. En el caso de IVA, existen tres opciones: Formulario 104 - IVA (obli- gados a llevar contabilidad); Formulario 104A - IVA mensual (no obligados a llevar contabilidad); Formulario 1048 - IVA semestral (no obligados a lle- var contabilidad).

DIMM Selección de Formularios

© FORMULARIO 102 - Impuesto a la Renta Personas Naturales © FORMULARIO 104 - Impuesto al Valor Agregado

© FORMULARIO 104A - Impuesto al Valor Agregado (Mensual)(No obligados a llevar contabilidad) FORMULARIO 104A - Impuesto al Valor Agregado (Semestral)(No obligados a llevar contabilidad) FORMULARIO 108 - LR. sobre ingresos de herencias, legados y donaciones

@_smien

Fuente: www.sri.gob.ec

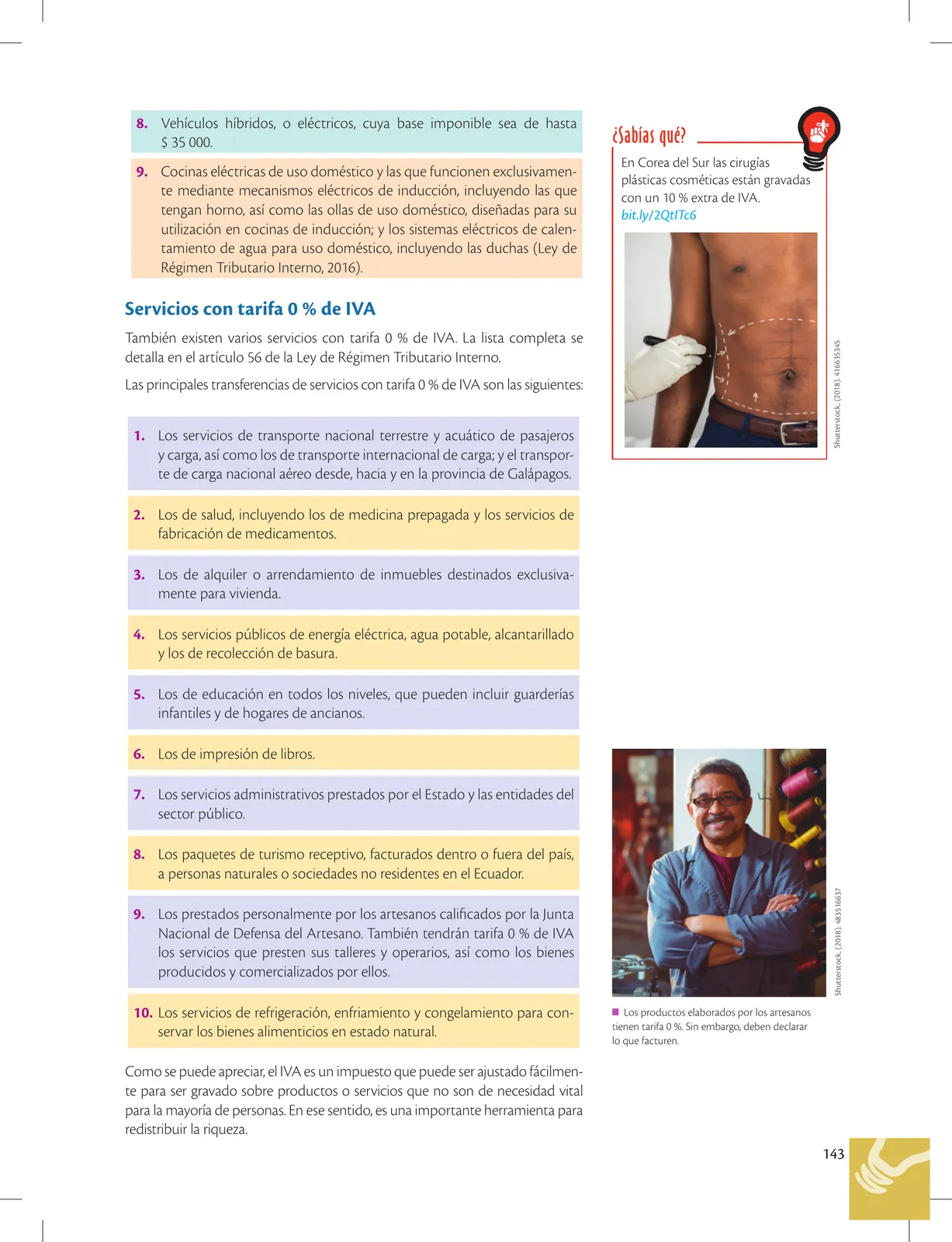

A continuación, se selecciona el período por informar (mes y año).

Luego, el sistema solicita si se trata de una declaración por primera vez (ori- ginal) o si se desea modificar una declaración efectuada con anterioridad (sustitutiva).

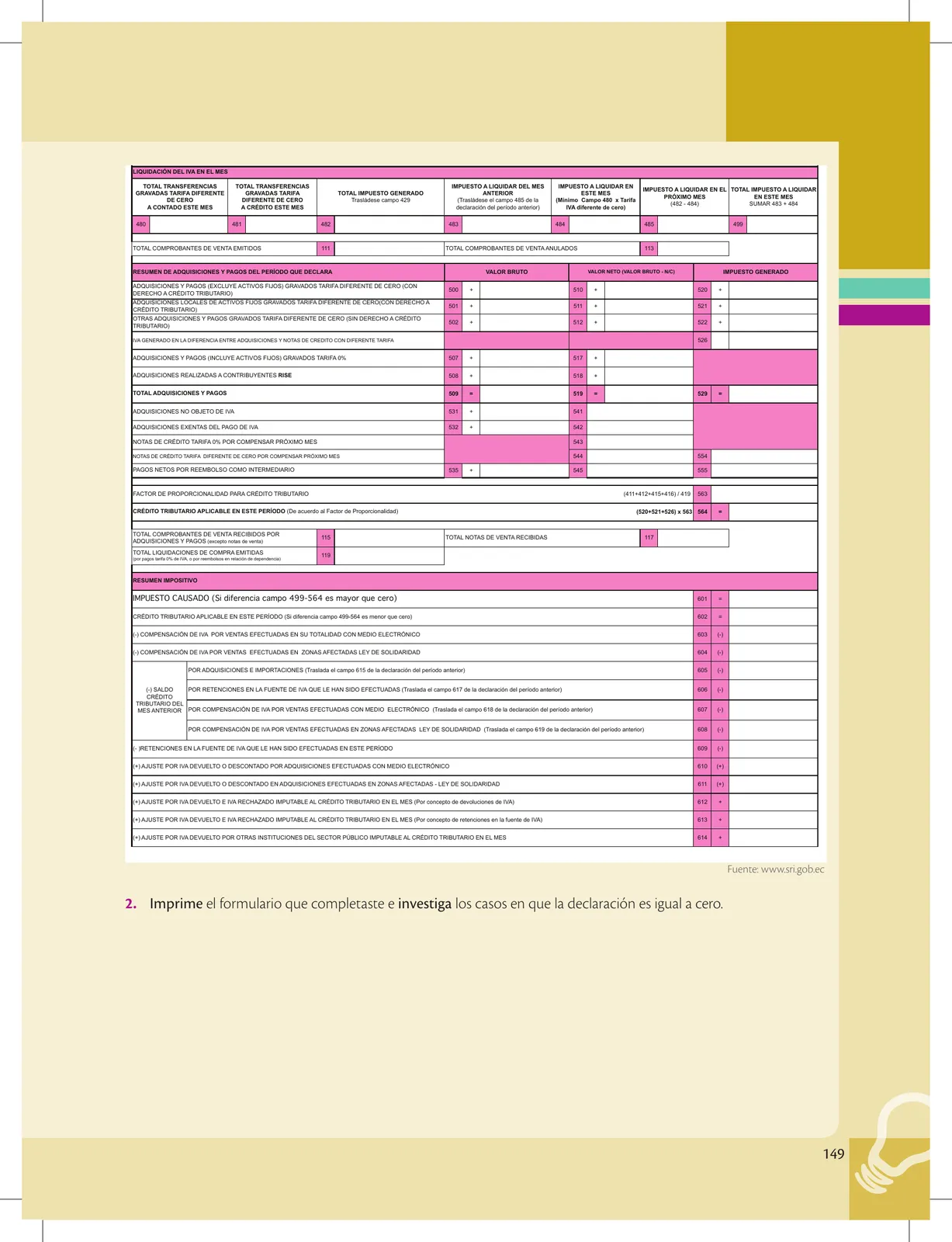

Una vez seleccionado el tipo de declaración, el sistema solicita información sobre las transacciones de ventas y de compras realizadas con y sin IVA. Se debe incluir el monto total de ventas antes de IVA y el monto de ventas con notas de crédito recibidas (si no se ha recibido, se ingresa el mismo valor anterior). El sistema calcula el impuesto generado y solicita una serie de informaciones adicionales.

Otros libros recomendados

Ingles · 2 EGB · 2024

Ministerio de Educación del Ecuador

48 págs.

Ciencias Naturales · 2 EGB · 2025

Ministerio de Educación del Ecuador

146 págs.

Lengua Y Literatura · 2 EGB · 2025

Ministerio de Educación del Ecuador

246 págs.

Lengua Y Literatura · 2 EGB · 2024

Ministerio de Educación del Ecuador

70 págs.

Matematica · 6 EGB · 2025

Ministerio de Educación del Ecuador

218 págs.

Estudios Sociales · 6 EGB · 2025

Ministerio de Educación del Ecuador

226 págs.

Ingles · 6 EGB · 2024

Ministerio de Educación del Ecuador

50 págs.

Etnoeducacion · 6 EGB · 2024

Ministerio de Educación del Ecuador

100 págs.