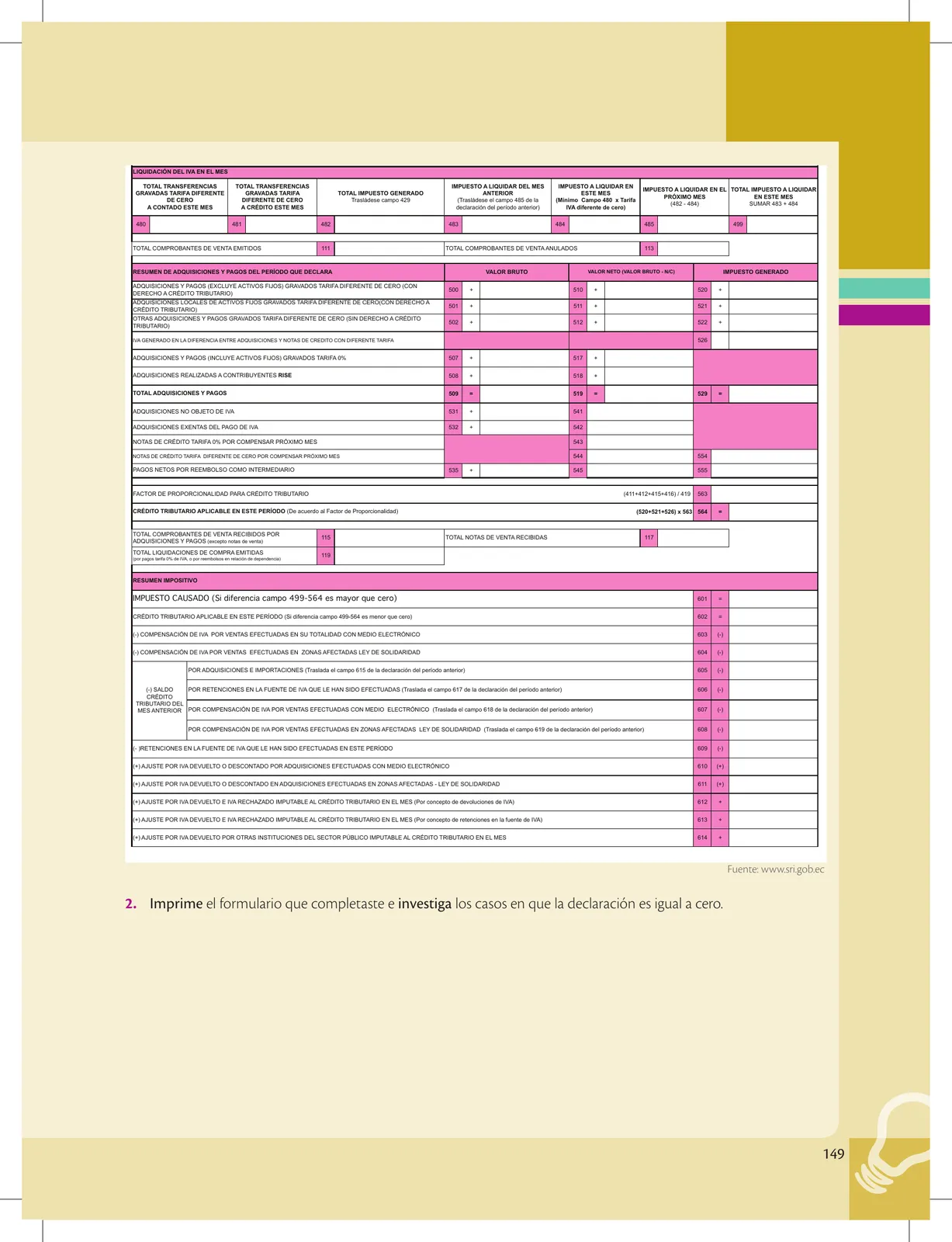

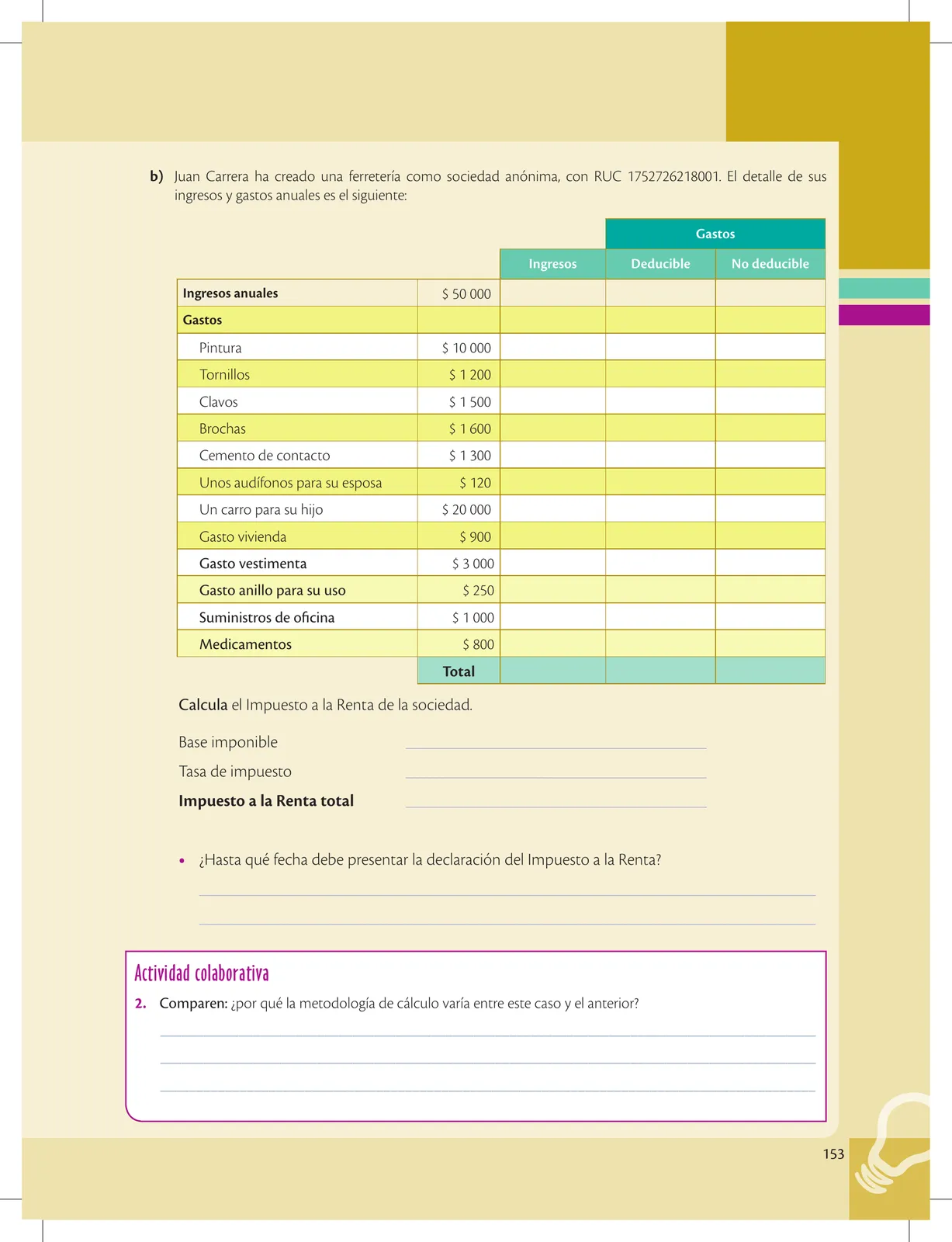

EGs5.2.2. Identificar las obligaciones legales que debe cumplir un emprendedor como elemento fundamental para la operación del emprendimiento.

Saberes previos

Opina: ¿crees que cobrar

impuestos según las rentas de las

personas permite redistribuir la

riqueza?

Desequilibrio cognitivo

¿Se descuenta el Impuesto a la

Renta del sueldo que reciben

los docentes de tu colegio?

Saberes ancestrales

En 1592 llegó a Quito una

disposición que ordenaba el

pago del impuesto de las Alcabalas,

que gravaba el comercio y la venta

de bienes inmuebles.

Los miembros del cabildo quiteño

realizaron un levantamiento popular,

liderado por mestizos y criollos.

Esta se considera una de las primeras

gestas libertarias de nuestro país.

Glosario

Sucesiones indivisas. Conjunto

de personas que tienen derecho a

una herencia que aún no ha sido

declarada.

¿Sabías qué?

Según el SRI, en los últimos

meses del año 2017, los impuestos

representaron el 50 % del presu-

puesto del Estado. Ya desde 2015,

el petróleo pasó a ser la segunda

fuente de ingreso (SRI, 2018).

Noveno dígito

Impuesto a la Renta

El Impuesto a la Renta se aplica sobre aquellas rentas que obtengan las per-

sonas naturales, a las sucesiones indivisas y a las sociedades, sean nacionales

o extranjeras.

El Una parte de los sueldos que reciben muchas personas es retenida como Impuesto a la Renta.

Los impuestos se calculan desde el 1°. de enero al 31 de diciembre. Para ello, de

la totalidad de los ingresos gravados se restarán las devoluciones, descuentos,

costos, gastos y deducciones. A este resultado se le llama base imponible. Se

consideran como gastos deducibles aquellos relacionados con el negocio. En

una panadería, por ejemplo, serán la harina, la levadura, el azúcar, etc; en un

restaurante, serán los sueldos y las compras para preparar la comida. Los gastos

que no se relacionan con el negocio, como los gastos familiares, no se conside-

ran para el pago de impuestos y son conocidos como no deducibles.

La base imponible de los ingresos del trabajo en relación de dependencia está

constituida por el ingreso gravado, menos el valor de los aportes personales al

Instituto Ecuatoriano de Seguridad Social (excepto cuando estos sean pagados

por el empleador), menos los gastos personales del contribuyente de acuerdo

con la normativa actual.

La declaración del Impuesto a la Renta es obligatoria para todas las personas

naturales, sucesiones indivisas y sociedades, aun cuando la totalidad de sus

rentas estén constituidas por ingresos exentos, a excepción de:

Los contribuyentes domiciliados en el exterior, que no tengan represen-

tante en el país y que exclusivamente tengan ingresos sujetos a retención

en la fuente.

Las personas naturales cuyos ingresos brutos durante el ejercicio fiscal no

excedieren de la fracción básica no gravada.

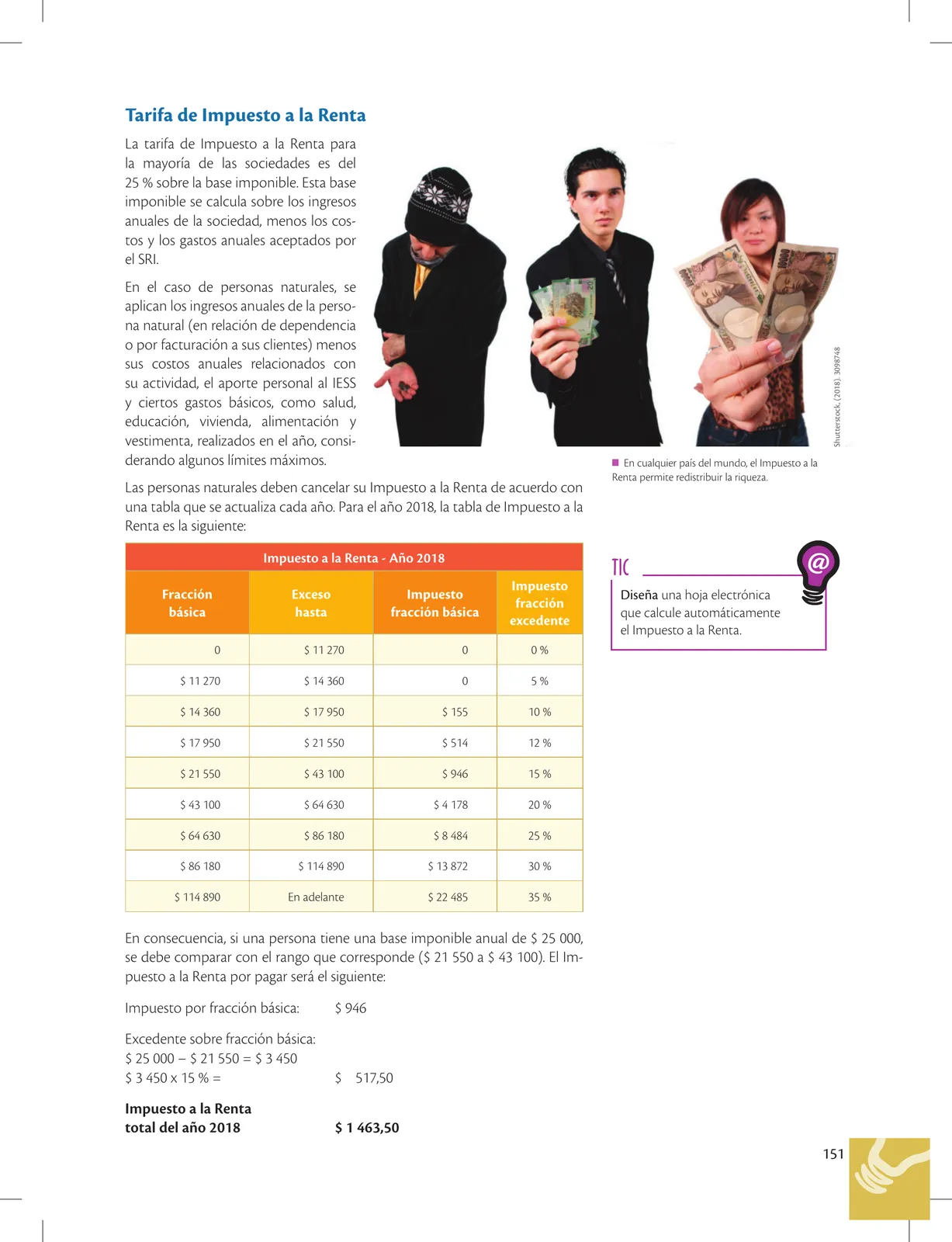

Los plazos para la presentación de la declaración varían de acuerdo con el

noveno dígito de la cédula o RUC del contribuyente:

Noveno

del RUC Personas naturales Sociedades del Personas naturales Sociedades

1 10 de marzo 10 de abril 6 20 de marzo 20 de abril

2 12 de marzo 12 de abril 7 22 de marzo 22 de abril

3 14 de marzo 14 de abril 8 24 de marzo 24 de abril

4 16 de marzo 16 de abril 9 26 de marzo 26 de abril

5 18 de marzo 18 de abril 0 28 de marzo 28 de abril

150

k, (2018). 334538177