Ejercicio 1

Clasificación de incentivos tributarios

Según el Código de la Producción, Comercio e Inversiones, en el Ecuador se determinan tres grupos de incentivos tributarios:

Emprendimiento Y Gestion · 1ro BGU · 2019

Según el Código de la Producción, Comercio e Inversiones, en el Ecuador se determinan tres grupos de incentivos tributarios:

Se aplican a la sociedad en general dentro del todo el territorio del país. Podemos indicar las siguientes reducciones progresivas de la tarifa progresiva de tres puntos en el impuesto a la renta empresarial, etc., a la base imponible, así como la deducción de los gastos para mejorar la productividad, así como las deducciones del Impuesto a la Renta para empresas que financien préstamos para estudios superiores.

Son aquellos que se otorgan a nuevas inversiones prioritarias, como por ejemplo: inversiones en el pago del Impuesto a la Renta por empresas que desarrollen ese tipo de inversiones, en zonas determinadas.

Son aquellos que adicionalmente a los beneficios anteriores prevalecen, como por ejemplo: incentivos en el pago del Impuesto a la Renta por empresas que se desarrollen en zonas como la zona del Manduca, gobierno por estímulos durante 5 años.

El emprendimiento, como una de las actividades de America Latina, y entre estos el Ecuador, son los más incentivos económicos, pero una herramienta para promover el crecimiento de la base imponible más amplia, en la base de los impuestos personales (tradición), comercio bien atendido, entre otros. Los precios son mucho mejor protección, ya sus rendimientos por la consolidación.

La mayoría de emprendedores en el Ecuador obedecen a la necesidad de oportunidad como recurso y/o orientaciones por la satisfacción a la mejor de las características productivas, vinculados los caracteres de aprovechamiento de los entresijos sociales de la economía. El emprendimiento es un eje agente de capital de impuesto que les permita un emprendimiento, ya que no se permite manejar los advanzados de la cabe forma fiscal y otras condiciones.

De la misma manera, el Estado debería promover incentivos tributarios orientados a los propios emprendedores.

Clasificación de incentivos tributarios

Según el Código de la Producción, Comercio e Inversiones, en el Ecuador se determinan tres grupos de incentivos tributarios:

Incentivos generales. Se aplican a la sociedad en general dentro de todo el territorio del país. Podemos indicar los siguientes: reducción progresiva de tres puntos porcentuales en el impuesto a la renta; los que se establecen para las zonas económicas de desarrollo especial; deducciones adicionales para el cálculo del impuesto a la renta, para incentivar la mejora de productividad, innovación y para la producción ecoeficiente; beneficios para la apertura del capital social de las empre- sas a favor de sus trabajadores; deducción para el cálculo del impuesto a la renta de la compensación adicional para el pago del salario digno; exoneración del impuesto a la salida de divisas para las operaciones de financiamiento externo; exoneración del anticipo al impuesto a la renta por cinco años para toda inversión nueva.

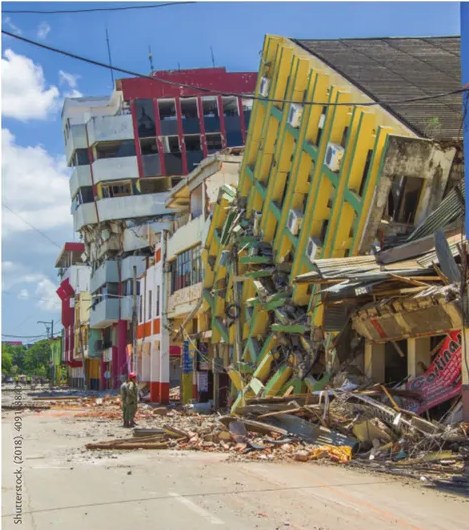

Incentivos en zonas deprimidas. Se aplican a aquellas empresas con una economía deprimida. Por ejemplo, los incentivos tributarios en el pago del IVA en el consumo de productos en la zona de Manabí, gol- peada por el terremoto en el año 2016.

En la actualidad, varios países de América Latina, y entre estos el Ecuador, uti- Il Para contar con mayores recursos y apoyar la lizan los incentivos tributarios como una herramienta para promover el desa "Sconstrucción de las poblaciones afectadas por ON . el terremoto de 2016, el Estado incrementó el IVA

rrollo económico, pero estas herramientas deben ser evaluadas antes y des- del 12 % al 14 % durante algunos meses.

pués de su implementación, para que no se conviertan en mecanismos de

elusión o evasión de impuestos. Igualmente se debe considerar que los incen-

tivos tributarios son un factor más del conjunto de aspectos que determinan

que se mejore o no la inversión, pues esta también depende de factores como

la estabilidad política, jurídica, económica, entre otras.

El emprendimiento y el régimen tributario

La mayoría de emprendimientos en el Ecuador obedecen a la necesidad de mejorar pequeñas economías de familias o comunidades y crear oportunida- des laborales. Este tipo de emprendimiento emplea al propio emprendedor y a miembros de su familia y no genera el capital de impacto que les permita acceder a incentivos tributarios. Por esto, podemos decir que la mayoría de incentivos no han sido concebidos necesariamente desde las necesidades rea- les de los emprendedores, ya que en la fase inicial de un emprendimiento se encuentra una persona natural impulsándolo, que no está siendo beneficiada con dichos incentivos, lo que le dificulta la sostenibilidad del emprendimiento en el tiempo.

El Estado debe promover los incentivos tributarios para los aliados estratégi- cos que le ayuden en el impulso de emprendimientos. Es necesario, entonces, el involucramiento de empresas, empresarios o fundaciones, que difundan la cultura emprendedora, y que promuevan redes de contacto, posibles inversio- nistas, etc.

De la misma manera, el Estado debería promover incentivos tributarios orien- tados a los propios emprendedores.

177

Ingles · 2 EGB · 2024

Ministerio de Educación del Ecuador

48 págs.

Ciencias Naturales · 2 EGB · 2025

Ministerio de Educación del Ecuador

146 págs.

Lengua Y Literatura · 2 EGB · 2025

Ministerio de Educación del Ecuador

246 págs.

Lengua Y Literatura · 2 EGB · 2024

Ministerio de Educación del Ecuador

70 págs.

Matematica · 6 EGB · 2025

Ministerio de Educación del Ecuador

218 págs.

Estudios Sociales · 6 EGB · 2025

Ministerio de Educación del Ecuador

226 págs.

Ingles · 6 EGB · 2024

Ministerio de Educación del Ecuador

50 págs.

Etnoeducacion · 6 EGB · 2024

Ministerio de Educación del Ecuador

100 págs.

Usamos cookies propias y de terceros para personalizar contenido, mostrar publicidad y analizar el tráfico. Las cookies necesarias siempre están activas.