Fuentes normativas del régimen tributario

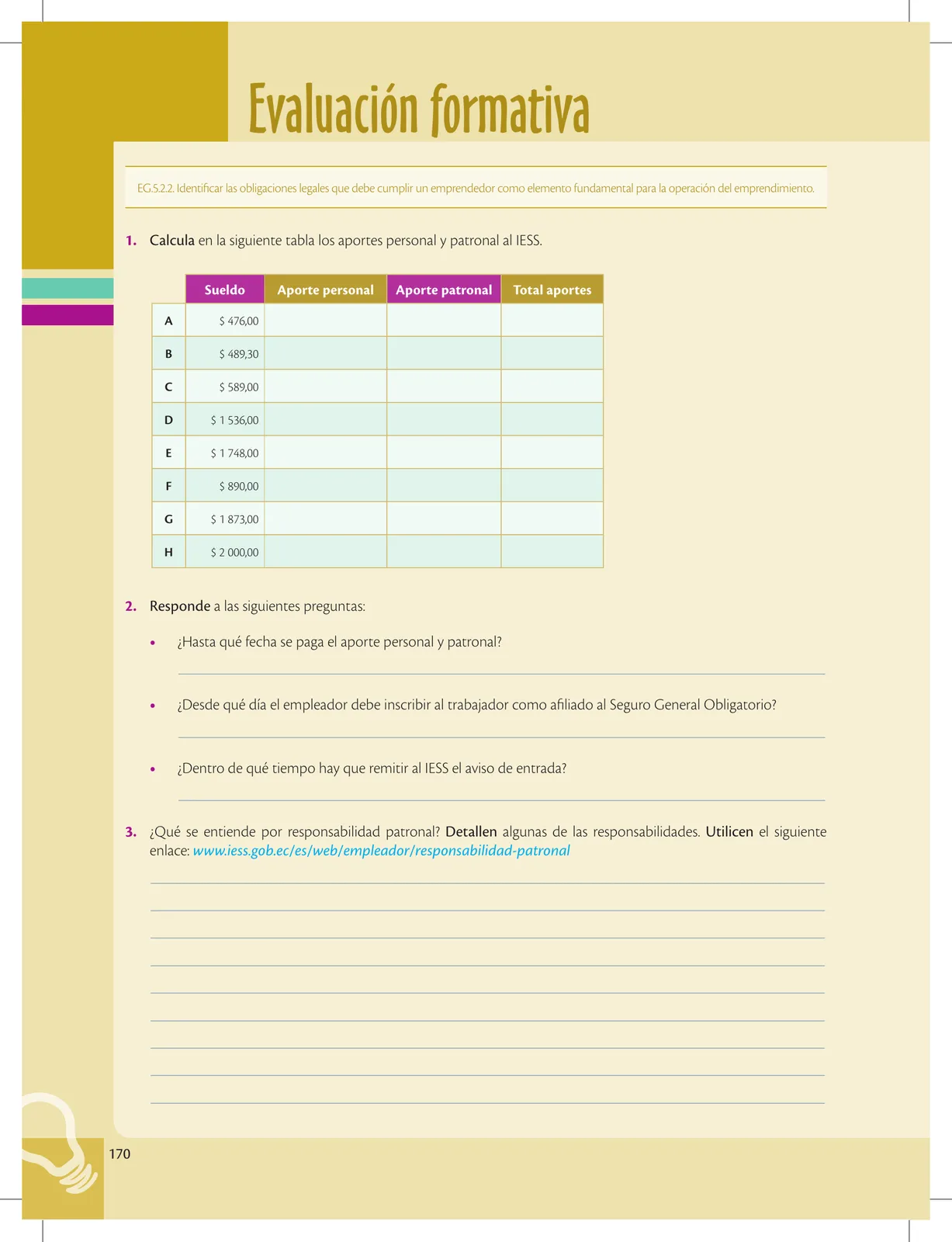

Solución — Página 173

Emprendimiento Y Gestion · 1ro BGU · 2019

Fuentes normativas del régimen tributario

Las fuentes normativas crean reglas jurídicas que generan derecho. Las leyes son creadas y modificadas dentro del Ecuador.

La Constitución del Ecuador

Sobre la generación de impuestos, la Constitución de la República del Ecuador indica:

Art. 301. Solo por iniciativa de la Función Ejecutiva y mediante ley sancionada por la Asamblea Nacional se podrá establecer, modificar, exonerar o extinguir impuestos. Solo por acto normativo de órgano competente se podrán establecer, modificar, exonerar y extinguir tasas y contribuciones. Las tasas y contribuciones especiales se crearán y regularán de acuerdo a la Ley.

El Código Orgánico Tributario

Es un documento legal en el que se contienen los principios generales de la tributación, los métodos administrativos y procesales para los tributos y la relación jurídica entre el Estado y los contribuyentes:

"Los preceptos de este Código regulan las relaciones jurídicas provenientes de los tributos, entre los sujetos activos y los contribuyentes o responsables de aquellos. Se aplicarán a todos los tributos: nacionales, provinciales, municipales o locales o de otros entes acreedores de los mismos, así como a las situaciones que se deriven o se relacionen con ellos".

La Ley Orgánica de Régimen Tributario Interno

Es un conjunto de leyes y reglamentos creados con el fin de controlar y regular los impuestos. Sin embargo, las leyes no siempre incluyen todos los detalles de cómo se deben aplicar. Eso se aclara en el Reglamento de la Ley Orgánica de Régimen Tributario Interno, que es el segundo paso después de la creación o renovación de leyes, ya que profundiza temas tributarios.

Reglamento de Aplicación de la Ley Orgánica de Régimen Tributario Interno

Un reglamento es un documento en el cual se permite explicar de manera más detallada qué se debe hacer en cada uno de los casos relativos al Régimen Tributario Interno y a la tributación.

Glosario

- Burocracia: Sistema de reglas y procedimientos rígidos, establecidos por una organización o Estado.

Figuras de la página (2)

📝 Transcripción de la página (texto seleccionable) 2664 caracteres

Las fuentes normativas del régimen tributario

Las fuentes normativas crean el conjunto de reglas jurídicas que se generan Glosari dentro de un Estado y en un determinado momento. osarlo

Burocracia. Sistema de reglas y procedimientos rigidos, estableci-

La Constitución de la Republica del Ecuador dos por una organización o Estado. Sobre la generación de impuestos, la Constitución de la República del Ecuador indica:

Las fuentes normativas del régimen tributario en el Ecuador son:

“Art. 301. Solo por iniciativa de la Función Ejecutiva y mediante ley san- cionada por la Asamblea Nacional se podrá establecer, modificar, exonerar o extinguir impuestos. Solo por acto normativo de órgano competente se podrán establecer, modificar, exonerar y extinguir tasas y contribuciones. Las tasas y contribuciones especiales se crearán y regularán de acuerdo a la Ley”.

El Código Orgánico Tributario Es un documento legal, en el que constan los principios generales de la tributación. Su función está señalada en su artículo 1, e indica lo siguiente:

“Los preceptos de este Código regulan las relaciones jurídicas provenientes de los tributos, entre los sujetos activos y los contribuyentes o responsables de aque- llos. Se aplicarán a todos los tributos, nacionales, provinciales, municipales o locales o de otros entes acreedores de los mismos, así como a las situaciones que se rara deriven o se relacionen con ellos” i 5 EOTSIBIN La Ley Organica de Régimen I Tributario Interno

Es un conjunto de leyes y reglamentos creados con el fin de controlar y regular los impuestos sobre los ingresos o rentas. Detalla, además, los impuestos fiscales que se generan en el Ecuador, los cuales pue- den ser directos o indirectos. Por ejem- plo, el impuesto a la renta, el impuesto

Shutterstock, (2018). 753897382

al valor agregado, el Impuesto a los consu- El La ley regula la actividad impositiva por medio de la Constitución, códigos, reglamentos y toda una mos especiales, entre otros. normativa que permanentemente debe ser actualizada para responder a las necesidades de un país.

Reglamento de aplicación de la Ley Orgánica de Régimen Tributario Interno

Un reglamento es un documento en el cual se especifica una norma jurídica que nos permita ordenar las actividades que se generan en una comunidad.

Las leyes no siempre incluyen todos los detalles para explicar la manera en que un individuo o empresa deba seguir las leyes, por lo que el Gobierno necesita crear normas y reglamentos. Es así como en el ámbito tributario se genera el Reglamento para la aplicación de la Ley de Régimen Tributario Interno, el cual incluye normas referentes a la tributación.

173

Otros libros recomendados

Ingles · 2 EGB · 2024

Ministerio de Educación del Ecuador

48 págs.

Ciencias Naturales · 2 EGB · 2025

Ministerio de Educación del Ecuador

146 págs.

Lengua Y Literatura · 2 EGB · 2025

Ministerio de Educación del Ecuador

246 págs.

Lengua Y Literatura · 2 EGB · 2024

Ministerio de Educación del Ecuador

70 págs.

Matematica · 6 EGB · 2025

Ministerio de Educación del Ecuador

218 págs.

Estudios Sociales · 6 EGB · 2025

Ministerio de Educación del Ecuador

226 págs.

Ingles · 6 EGB · 2024

Ministerio de Educación del Ecuador

50 págs.

Etnoeducacion · 6 EGB · 2024

Ministerio de Educación del Ecuador

100 págs.