Principios contables básicos

Solución — Página 46

Emprendimiento Y Gestion · 1ro BGU · 2019

Principios contables básicos

Los principios de contabilidad son lineamientos generales para el manejo de las relaciones de los aspectos financieros relevantes contables.

Las Normas Internacionales de Información Financiera (NIIF)

Son emitidas por el International Accounting Standards Board (IASB) que comprenden el International Accounting Standards Board (IASB). El objetivo es la armonización de prácticas contables a nivel internacional para garantizar el cumplimiento financiero.

Características cualitativas de la información en los estados financieros

Las NIIF estipulan las siguientes características cualitativas que deben presentar los estados financieros:

- Comprensibilidad: La información debe presentarse de manera que sea presentada de modo que sea comprensible por los usuarios.

- Relevancia: La información debe ser relevante para las necesidades de toma de decisiones por parte de los usuarios.

- Materialidad: La información posee esta cualidad cuando su omisión o presentación errónea pueda influir en las decisiones económicas de los usuarios.

Glosario

- NIIF: Normas Internacionales de Información Financiera, emitidas por el IASB.

- comprensibilidad: Cualidad de la información financiera que la hace fácil de entender.

- materialidad: Importancia relativa de la información en las decisiones.

Figuras de la página (4)

📝 Transcripción de la página (texto seleccionable) 3220 caracteres

EG.5.1.5. Explicar las principales normas contables, relacionadas con la partida doble, para establecer los impactos en las cuentas.

Saberes previos

Si estuvieras a cargo de inspec cionar el manejo de las finanzas en un emprendimiento, ¿qué aspectos tomarías en cuenta?

Desequilibrio cognitivo

¿Qué sucedería si las formas

de hacer contabilidad de las empresas fueran diferentes dentro de un mismo país?

¿Sabías qué?

En el Ecuador las Normas Inter- nacionales de Información Financiera (NIIF) son las normas contables creadas por el IASB (International Accounting Standards Board).

El IASB es un organismo indepen- diente cuyo objetivo es “desarrollar estándares contables de calidad, comprensibles y de cumplimiento forzoso, que requieran información de alta calidad, transparente y comparable dentro de los estados financieros para poder tomar deci- siones en función de estos”.

En el Ecuador, la Superintendencia de Compañías estableció desde 2008 un cronograma de adopción para que todas las compañías que estén bajo su control adopten las NIIF.

46

E Los principios internacionales

de contabilidad sirven para que, en todo

el mundo, se pueda comprender sin dificultad el lenguaje financiero.

Principios contables básicos

Los principios de contabilidad son normas que regulan su presentación y ma- nejo con el propósito de que los estados financieros sean comparables. Por ello, son presentados de manera uniforme y no al estilo particular que podría tener cada persona. En el Ecuador están vigentes las Normas Internacionales de Información Financiera.

Por la importancia que tienen los principios contables, en 1982 se creó el Grupo Intergubernamental de Trabajo de Expertos en Normas Internacionales de Contabilidad y Presentación de Informes, el cual, desde su fundación, se ha dedicado a la tarea de determinar qué elementos deben figurar en los estados financieros y cómo deben registrarse las operaciones más comunes.

Características cualitativas de la información en los estados financieros

Las Normas Internacionales de Información Financiera (NIIF) describen las cualidades que hacen que la información de los estados financieros para todas las empresas, y en especial para las pequeñas y medianas empresas (PYMES), sea Util a una amplia gama de usuarios.

Comprensibilidad. La información debe presentarse de modo que sea comprensible para los usuarios que tienen conocimientos de contabilidad, pero eso no significa que deba omitirse información relevante por el he- cho de que esta pueda ser difícil de comprender.

Relevancia. La información debe ser relevante para la toma de decisio- nes de los usuarios. Es relevante cuando puede influir sobre las decisiones económicas de quienes la utilizan, ayudándoles a evaluar sucesos y a con- firmar o corregir valoraciones realizadas con anterioridad.

Materialidad o importancia relativa. La información debe ser material y relevante, pues un error u omisión puede influir en las decisiones econó- micas de quien la analice. La materialidad (importancia relativa) depende de las circunstancias en que se juzgue el error. Sin embargo, aunque una omisión o error no se considere relevante, se debe corregir.

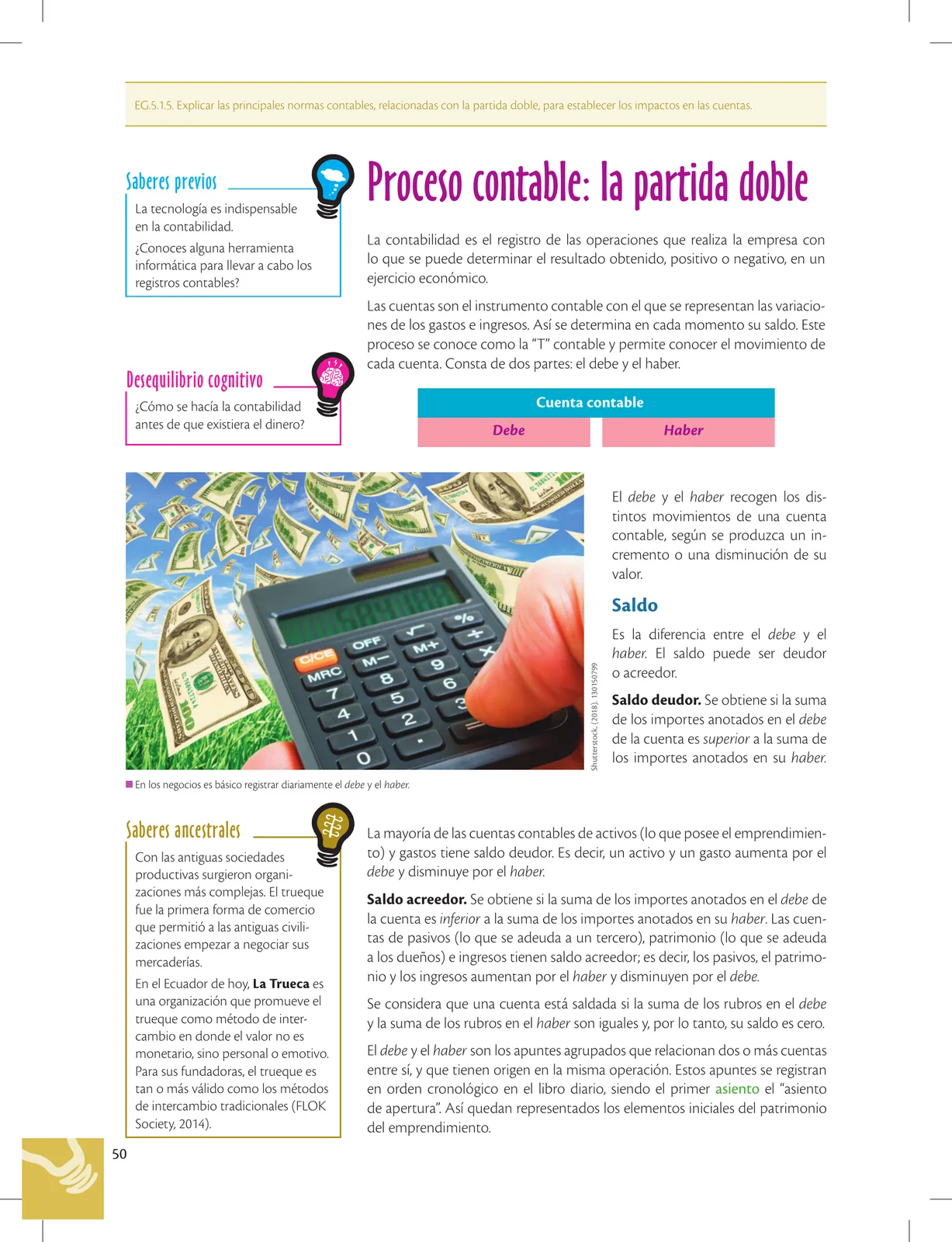

stock, (2018). 652261504

Otros libros recomendados

Ingles · 2 EGB · 2024

Ministerio de Educación del Ecuador

48 págs.

Ciencias Naturales · 2 EGB · 2025

Ministerio de Educación del Ecuador

146 págs.

Lengua Y Literatura · 2 EGB · 2025

Ministerio de Educación del Ecuador

246 págs.

Lengua Y Literatura · 2 EGB · 2024

Ministerio de Educación del Ecuador

70 págs.

Matematica · 6 EGB · 2025

Ministerio de Educación del Ecuador

218 págs.

Estudios Sociales · 6 EGB · 2025

Ministerio de Educación del Ecuador

226 págs.

Ingles · 6 EGB · 2024

Ministerio de Educación del Ecuador

50 págs.

Etnoeducacion · 6 EGB · 2024

Ministerio de Educación del Ecuador

100 págs.