Proceso contable: la partida doble

Solución — Página 50

Emprendimiento Y Gestion · 1ro BGU · 2019

Proceso contable: la partida doble

La contabilidad es el registro de las operaciones que realiza la empresa con el aporte de un proceso de registro técnico para usarse el seguimiento detallado y siempre actualizado del proceso económico.

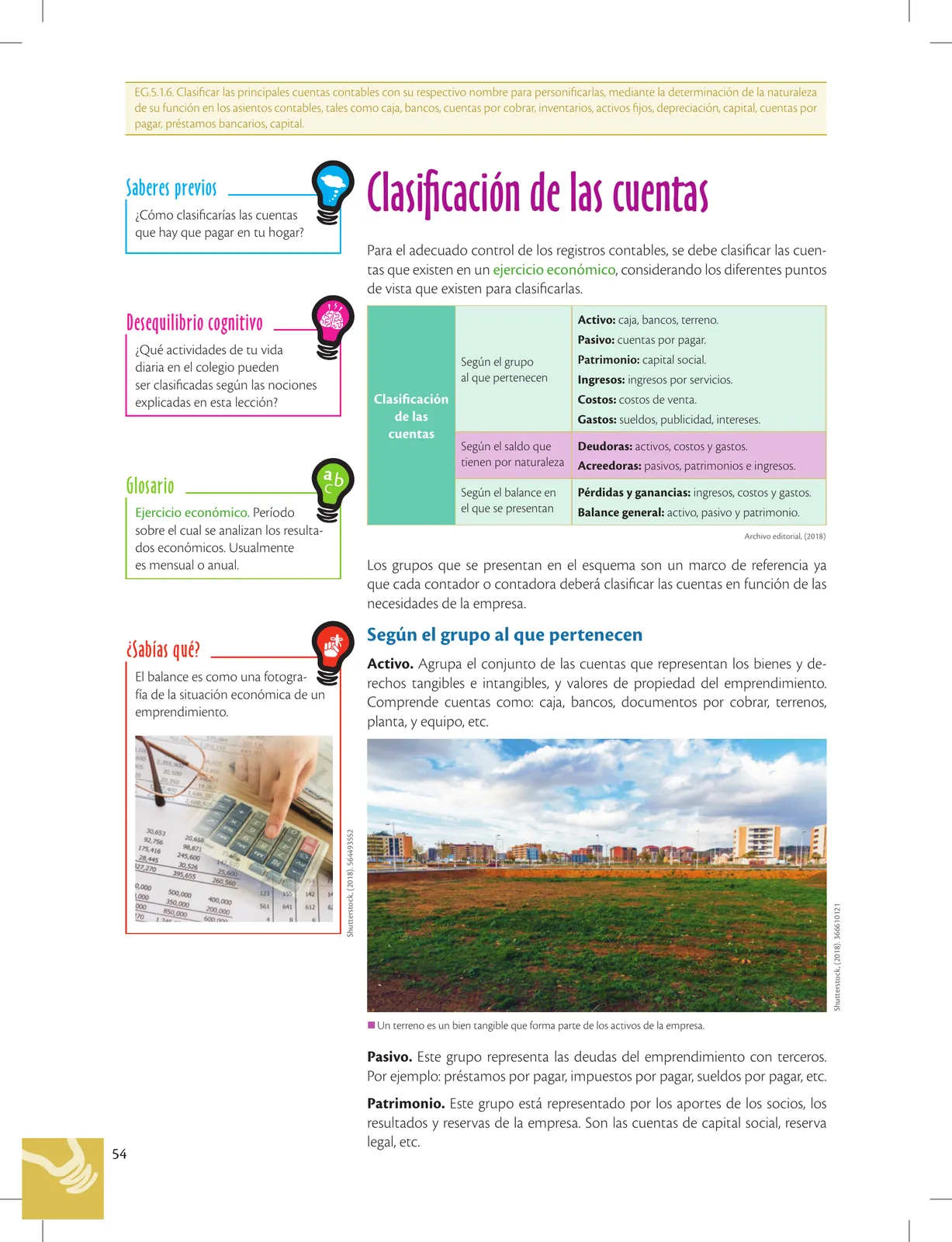

Cuenta contable

Las cuentas son un instrumento contable de los que el que se agrupan los registros financieros donde por un lado, se denotan los aumentos o entradas y por otro lado se anotan las disminuciones o salidas.

| Cuenta contable | |

|---|---|

| Debe | Haber |

Saldo

Es la diferencia entre el debe y el haber de las cuentas. Saldo se debe deducir como deudor o acreedor:

- Saldo deudor: Se obtiene si la suma de los importes anotados en el debe de la cuenta es superior a la suma de los importes anotados en el haber.

- Saldo acreedor: La diferencia entre la suma de los importes acreditados en el haber y la suma de los importes anotados en el debe del registro del haber.

Saberes ancestrales

La mayoría de las cuentas contables de activos. Es lo que poseen el emprendimiento como pasivos y patrimonio. La mayoría de las cuentas contables son tablas que en activos y se ganan a partir de hacer la diferencia de cómo, pero el patrimonio.

Tablas

| Debe | Haber |

|---|

Glosario

- cuenta contable: Instrumento contable para registrar entradas y salidas.

- saldo: Diferencia entre el debe y el haber de una cuenta.

- saldo deudor: Cuando el debe es mayor que el haber.

- saldo acreedor: Cuando el haber es mayor que el debe.

Figuras de la página (4)

📝 Transcripción de la página (texto seleccionable) 2964 caracteres

EG.5.1.5. Explicar las principales normas contables, relacionadas con la partida doble, para establecer los impactos en las cuentas.

Saberes previos

La tecnología es indispensable en la contabilidad.

¿Conoces alguna herramienta informática para llevar a cabo los registros contables?

Desequilibrio cognitivo ¿Cómo se hacía la contabilidad antes de que existiera el dinero?

Proceso contable: la partida doble

La contabilidad es el registro de las operaciones que realiza la empresa con lo que se puede determinar el resultado obtenido, positivo o negativo, en un ejercicio económico.

Las cuentas son el instrumento contable con el que se representan las variacio- nes de los gastos e ingresos. Así se determina en cada momento su saldo. Este proceso se conoce como la “T” contable y permite conocer el movimiento de cada cuenta. Consta de dos partes: el debe y el haber.

Cuenta contable

El debe y el haber recogen los dis- tintos movimientos de una cuenta contable, según se produzca un in- cremento o una disminución de su valor.

Saldo

Es la diferencia entre el debe y el haber. El saldo puede ser deudor O acreedor.

Saldo deudor. Se obtiene si la suma de los importes anotados en el debe de la cuenta es superior a la suma de los importes anotados en su haber.

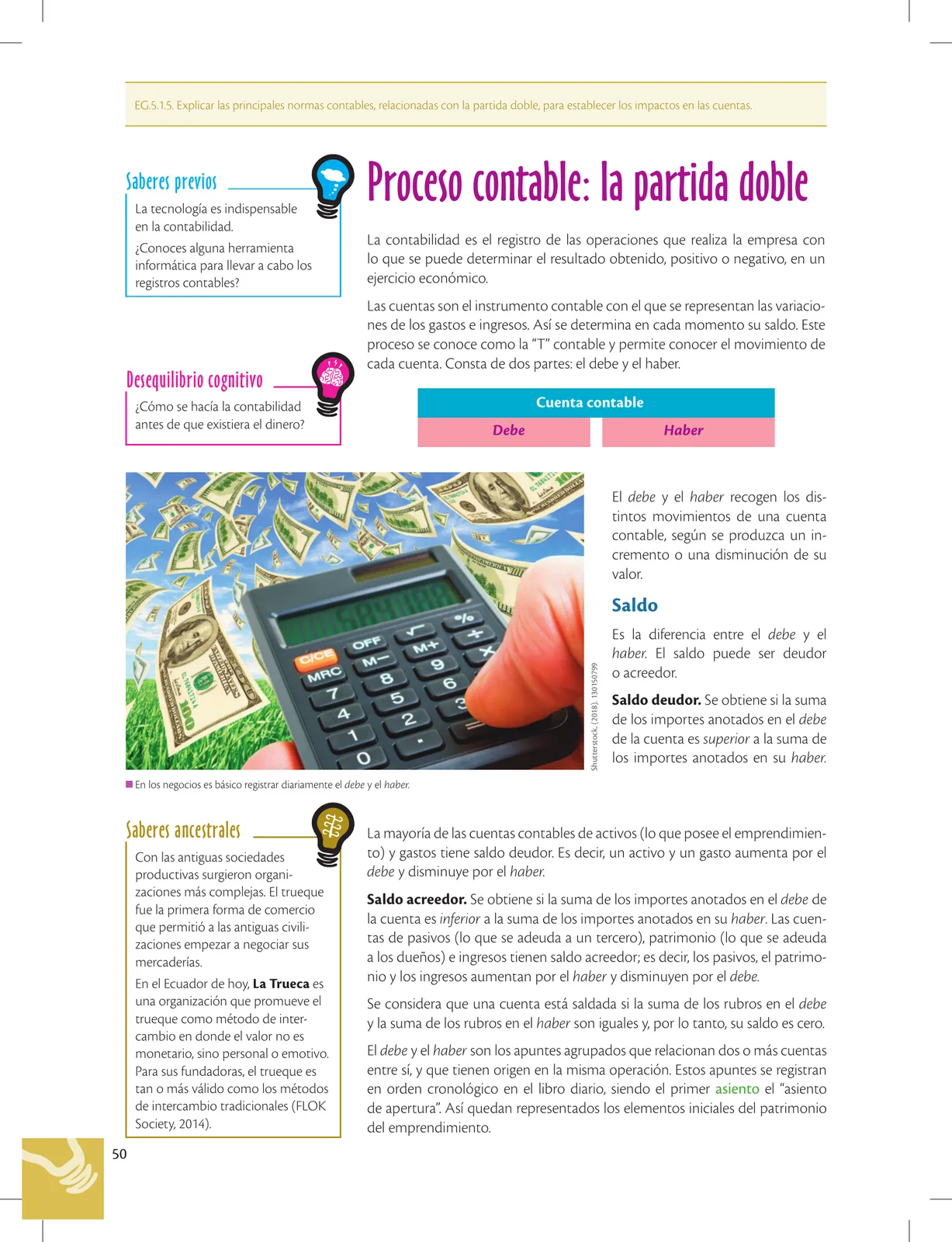

Shutterstock, (2018). 130150799

En los negocios es básico registrar diariamente el debe y el haber.

Saberes ancestrales

Con las antiguas sociedades productivas surgieron organi- zaciones más complejas. El trueque fue la primera forma de comercio que permitió a las antiguas civili- zaciones empezar a negociar sus mercaderías.

En el Ecuador de hoy, La Trueca es una organización que promueve el trueque como método de inter- cambio en donde el valor no es monetario, sino personal o emotivo. Para sus fundadoras, el trueque es tan o más válido como los métodos de intercambio tradicionales (FLOK Society, 2014).

50

La mayoría de las cuentas contables de activos (lo que posee el emprendimien- to) y gastos tiene saldo deudor. Es decir, un activo y Un gasto aumenta por el debe y disminuye por el haber.

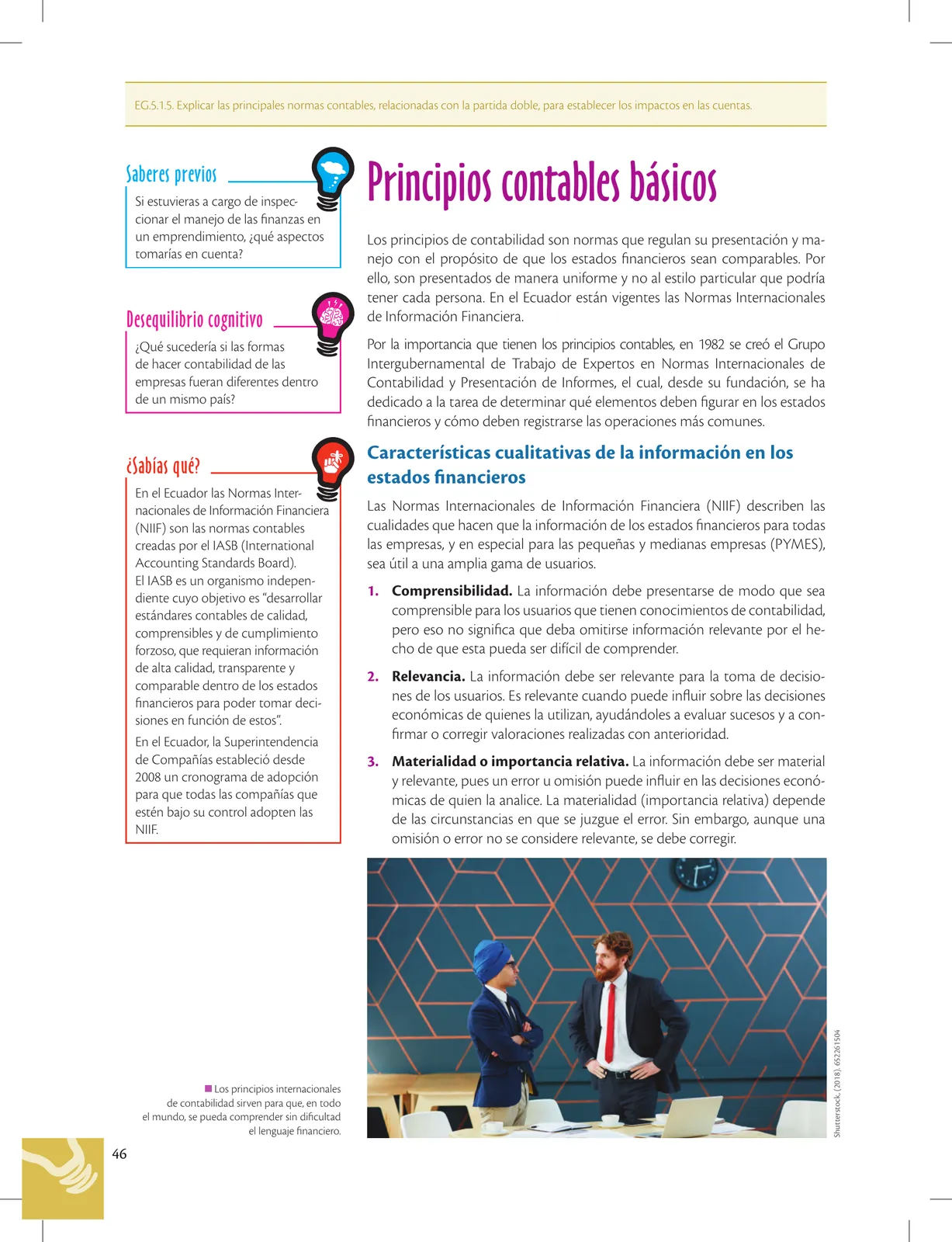

Saldo acreedor. Se obtiene si la suma de los importes anotados en el debe de la cuenta es inferior a la suma de los importes anotados en su haber. Las cuen- tas de pasivos (lo que se adeuda a un tercero), patrimonio (lo que se adeuda a los dueños) e ingresos tienen saldo acreedor; es decir, los pasivos, el patrimo- nio y los ingresos aumentan por el haber y disminuyen por el debe.

Se considera que una cuenta está saldada si la suma de los rubros en el debe y la suma de los rubros en el haber son iguales y, por lo tanto, su saldo es cero.

El debe y el haber son los apuntes agrupados que relacionan dos o más cuentas entre sí, y que tienen origen en la misma operación. Estos apuntes se registran en orden cronológico en el libro diario, siendo el primer asiento el “asiento de apertura”. Así quedan representados los elementos iniciales del patrimonio del emprendimiento.

Otros libros recomendados

Ingles · 2 EGB · 2024

Ministerio de Educación del Ecuador

48 págs.

Ciencias Naturales · 2 EGB · 2025

Ministerio de Educación del Ecuador

146 págs.

Lengua Y Literatura · 2 EGB · 2025

Ministerio de Educación del Ecuador

246 págs.

Lengua Y Literatura · 2 EGB · 2024

Ministerio de Educación del Ecuador

70 págs.

Matematica · 6 EGB · 2025

Ministerio de Educación del Ecuador

218 págs.

Estudios Sociales · 6 EGB · 2025

Ministerio de Educación del Ecuador

226 págs.

Ingles · 6 EGB · 2024

Ministerio de Educación del Ecuador

50 págs.

Etnoeducacion · 6 EGB · 2024

Ministerio de Educación del Ecuador

100 págs.