Más principios contables - Fiabilidad, prudencia, equilibrio

Solución — Página 47

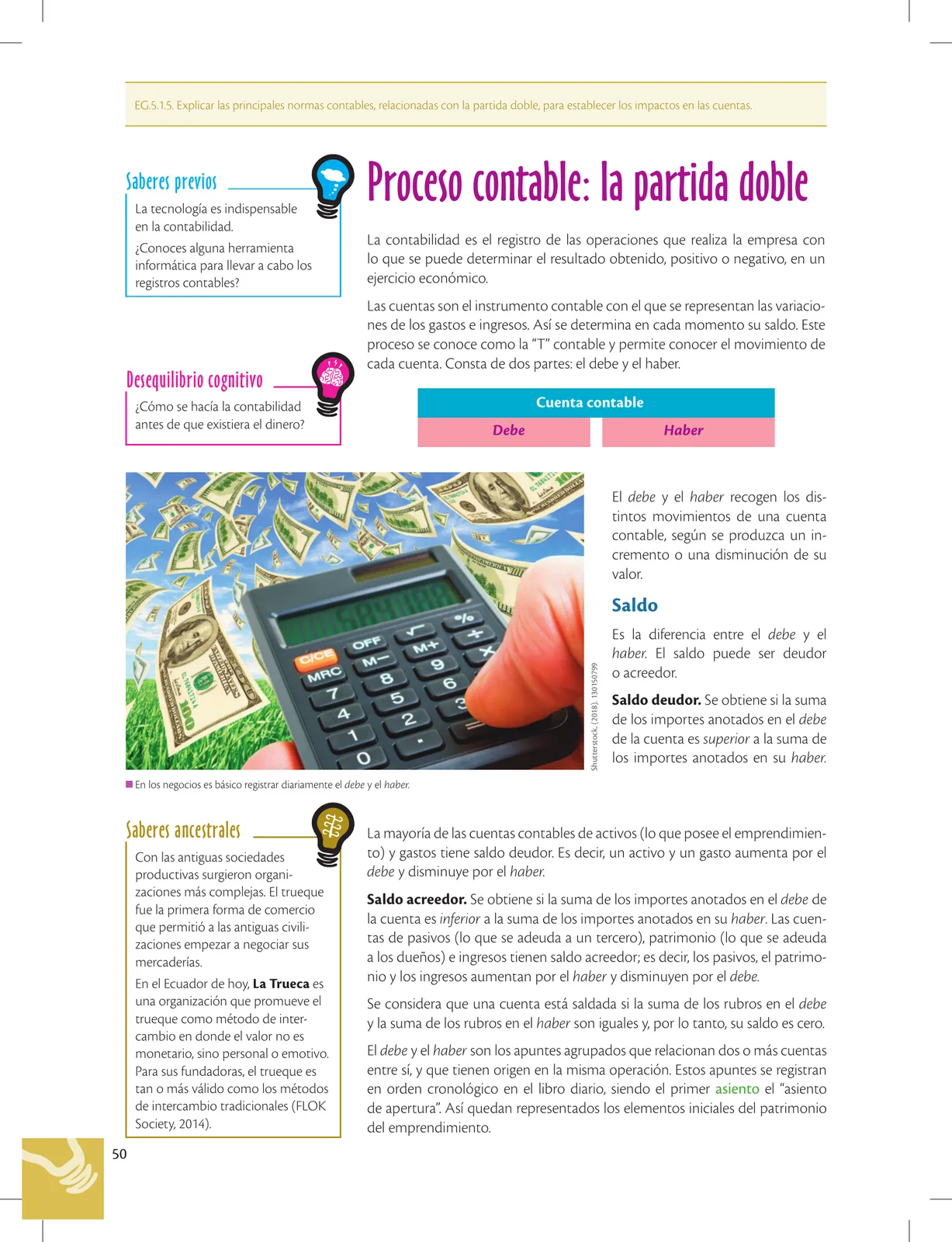

Emprendimiento Y Gestion · 1ro BGU · 2019

Principios contables (continuación)

- Fiabilidad: La información no debe tener errores significativos y debe representar fielmente la situación de la empresa.

- La esencia sobre la forma: Se debe considerar la realidad económica de las transacciones sobre la forma legal.

- Prudencia: La inclusión de cierto grado de precaución al realizar estimaciones.

- Integridad: La información debe ser completa.

- Oportunidad: La información debe presentarse en el momento adecuado.

- Comparabilidad: Los usuarios deben ser capaces de comparar estados financieros entre periodos.

- Equilibrio entre costo y beneficio: Los beneficios derivados de la información deben exceder los costos.

Valores humanos

'Hábleas de la gente que no se preocupa de las pérdidas. La gente pequeña siempre tiene un por qué la gente exitosa siempre quiere saber cómo puede contribuir a un proyecto.' — Mark Twain

TIC

Observar el siguiente video sobre las NIIF: bit.ly/2EXh2nB. Reflexionar sobre los aspectos relevantes.

Glosario

- fiabilidad: Cualidad de la información de no contener errores significativos.

- prudencia: Inclusión de cierto grado de precaución al hacer estimaciones.

- comparabilidad: Cualidad que permite comparar estados financieros entre periodos.

Figuras de la página (5)

📝 Transcripción de la página (texto seleccionable) 2568 caracteres

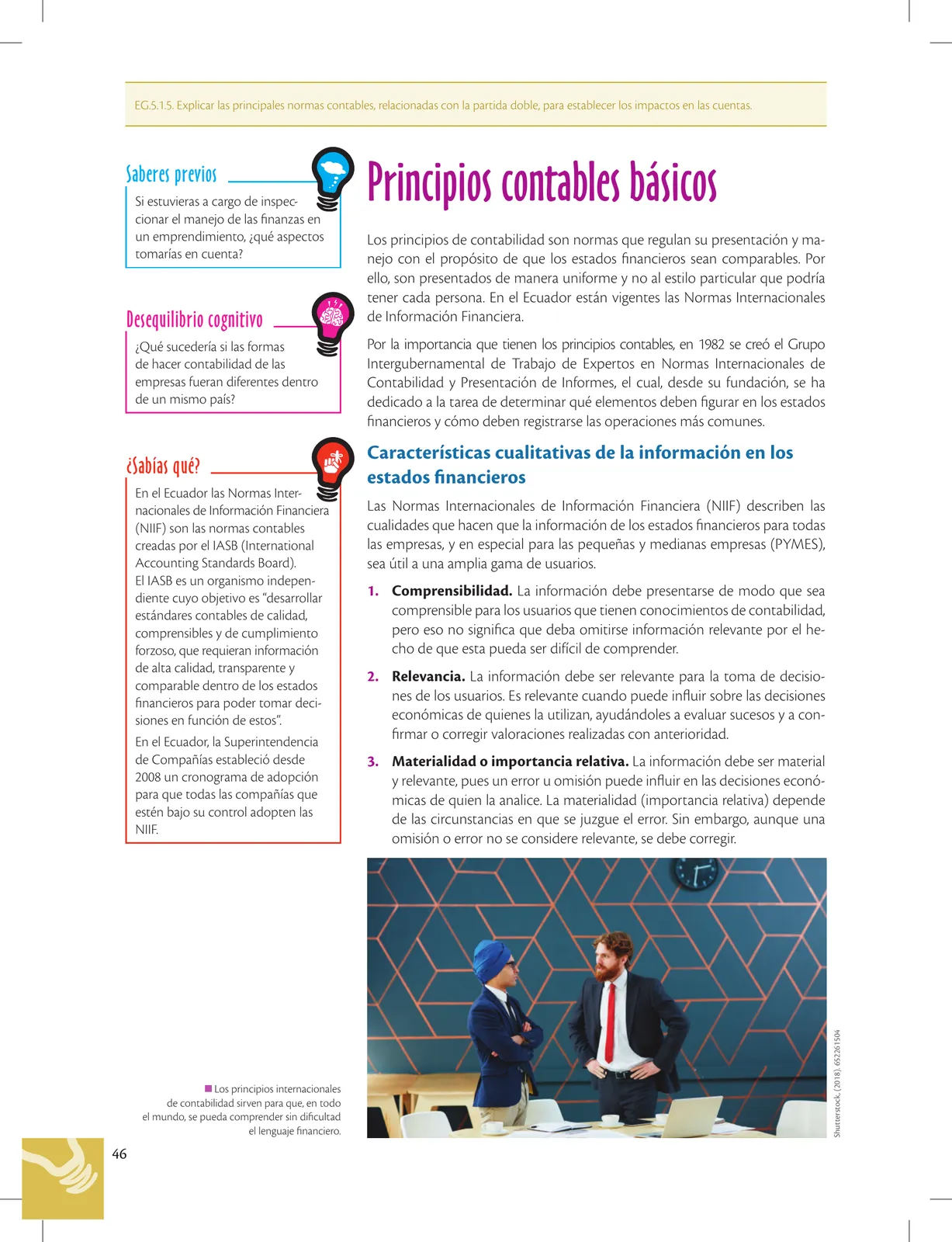

Fiabilidad. La información es fiable cuando está libre de error significativo y sesgo, y representa fielmente la situación de una empresa. Los estados financieros no están libres de sesgo (es decir, no son neutrales), pues pre- tenden influir en la toma de una decisión al presentar de alguna manera la información, y así conseguir un resultado o desenlace predeterminado.

La esencia sobre la forma. Las transacciones y demás sucesos y condi- ciones deben contabilizarse y presentarse de acuerdo con su esencia y no solamente en consideración a su forma legal. Esto mejora la fiabilidad de los estados financieros.

Prudencia. La prudencia es la inclusión de un cierto grado de precaución al realizar las estimaciones requeridas bajo condiciones de incertidumbre. Esta precaución se dirige a que el escenario refleje la menor utilidad (para no anticipar ganancias) o el mayor costo o gasto, debido a que estos pu- dieran encontrarse subestimados.

Integridad. Para ser fable, la información en los estados financieros debe ser completa, dentro de los límites de la importancia relativa y el costo.

Comparabilidad. Los usuarios deben ser capaces de comparar los esta- dos financieros de una entidad a lo largo del tiempo, para identificar las tendencias de su situación financiera y su rendimiento. Además, los usua- rios deben estar informados de las políticas contables empleadas en la preparación de los estados financieros, de los cambios en las políticas y de sus efectos.

Oportunidad. La oportunidad implica proporcionar información dentro del periodo de tiempo para tomar la decisión. Si hay un retraso indebido en la presentación de la información, esta puede perder su relevancia.

Equilibrio entre costo y beneficio. Los beneficios que se obtienen al te- ner la información oportuna deben exceder a los costos de suministrarla. Una buena decisión de la gerencia se basa en la información financiera pre- parada con base en todos los conceptos y principios generales descritos.

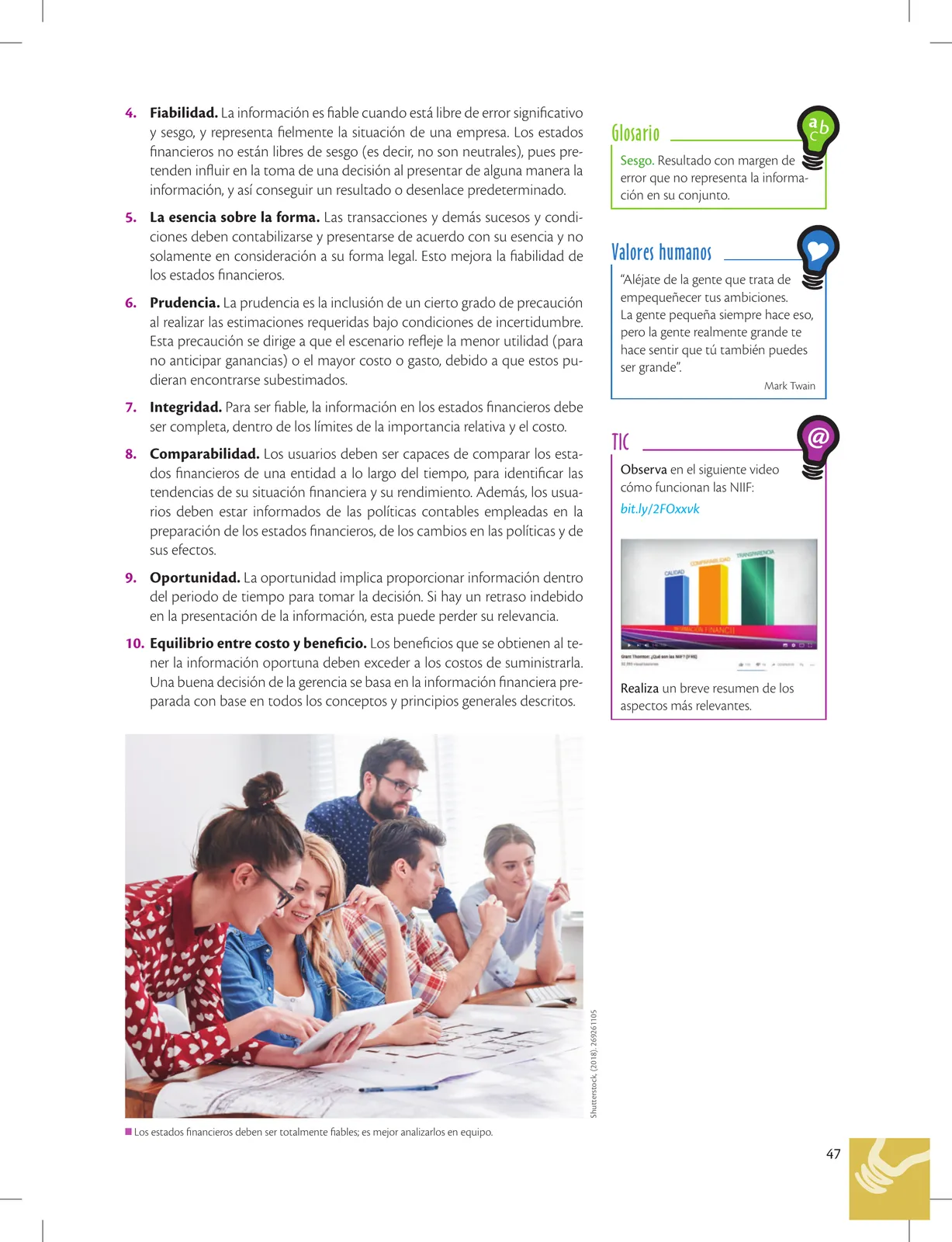

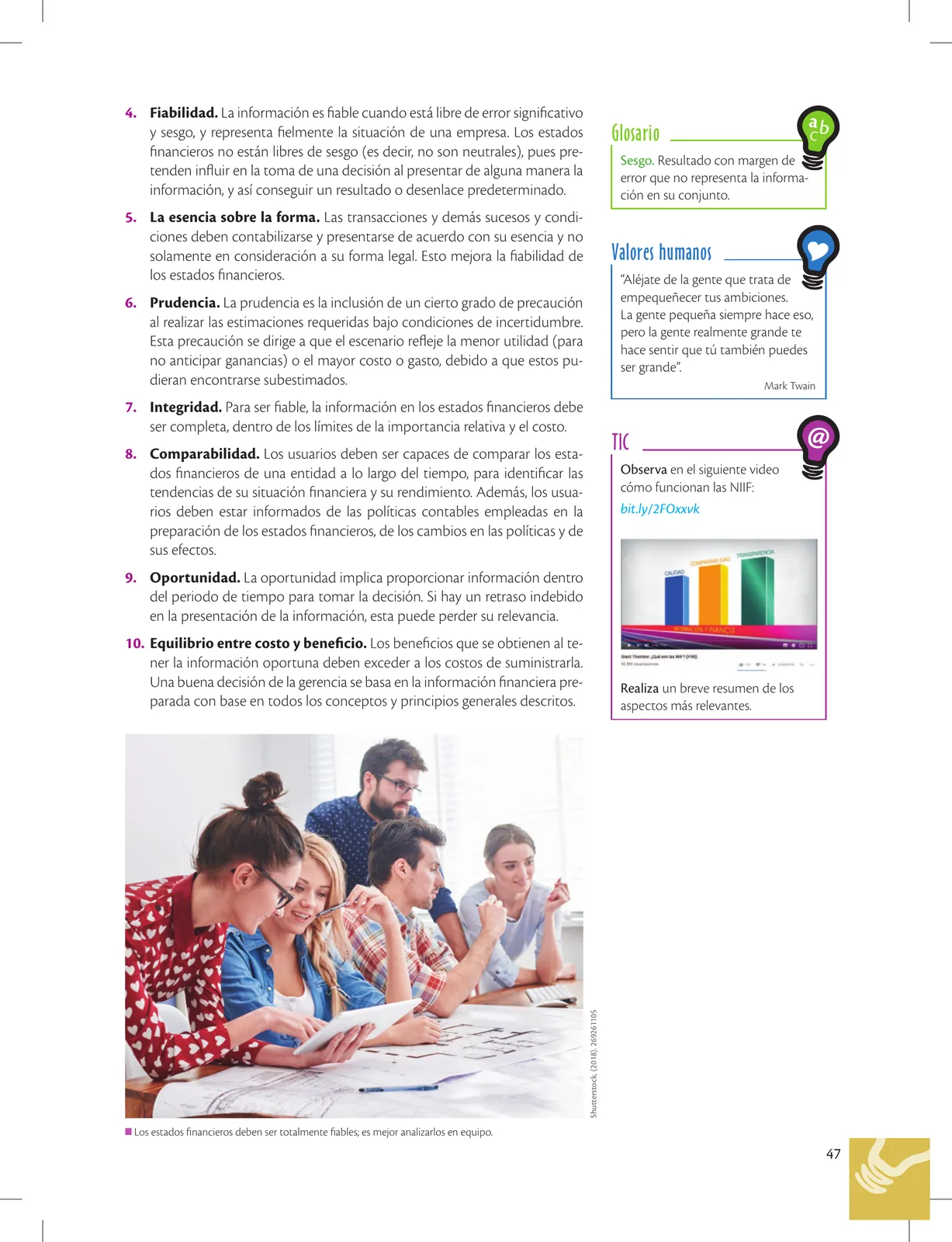

Ml Los estados financieros deben ser totalmente fiables; es mejor analizarlos en equipo.

tock, (2018). 269261105

Glosario

Sesgo. Resultado con margen de error que no representa la informa- ción en su conjunto.

Valores humanos

“Aléjate de la gente que trata de empequeñecer tus ambiciones. La gente pequeña siempre hace eso, pero la gente realmente grande te hace sentir que tú también puedes ser grande”.

Mark Twain

TIC

Observa en el siguiente video cómo funcionan las NIIF:

bit.ly/2FOxxvk

AO

ns Js an Or

Realiza un breve resumen de los aspectos mas relevantes.

Otros libros recomendados

Ingles · 2 EGB · 2024

Ministerio de Educación del Ecuador

48 págs.

Ciencias Naturales · 2 EGB · 2025

Ministerio de Educación del Ecuador

146 págs.

Lengua Y Literatura · 2 EGB · 2025

Ministerio de Educación del Ecuador

246 págs.

Lengua Y Literatura · 2 EGB · 2024

Ministerio de Educación del Ecuador

70 págs.

Matematica · 6 EGB · 2025

Ministerio de Educación del Ecuador

218 págs.

Estudios Sociales · 6 EGB · 2025

Ministerio de Educación del Ecuador

226 págs.

Ingles · 6 EGB · 2024

Ministerio de Educación del Ecuador

50 págs.

Etnoeducacion · 6 EGB · 2024

Ministerio de Educación del Ecuador

100 págs.