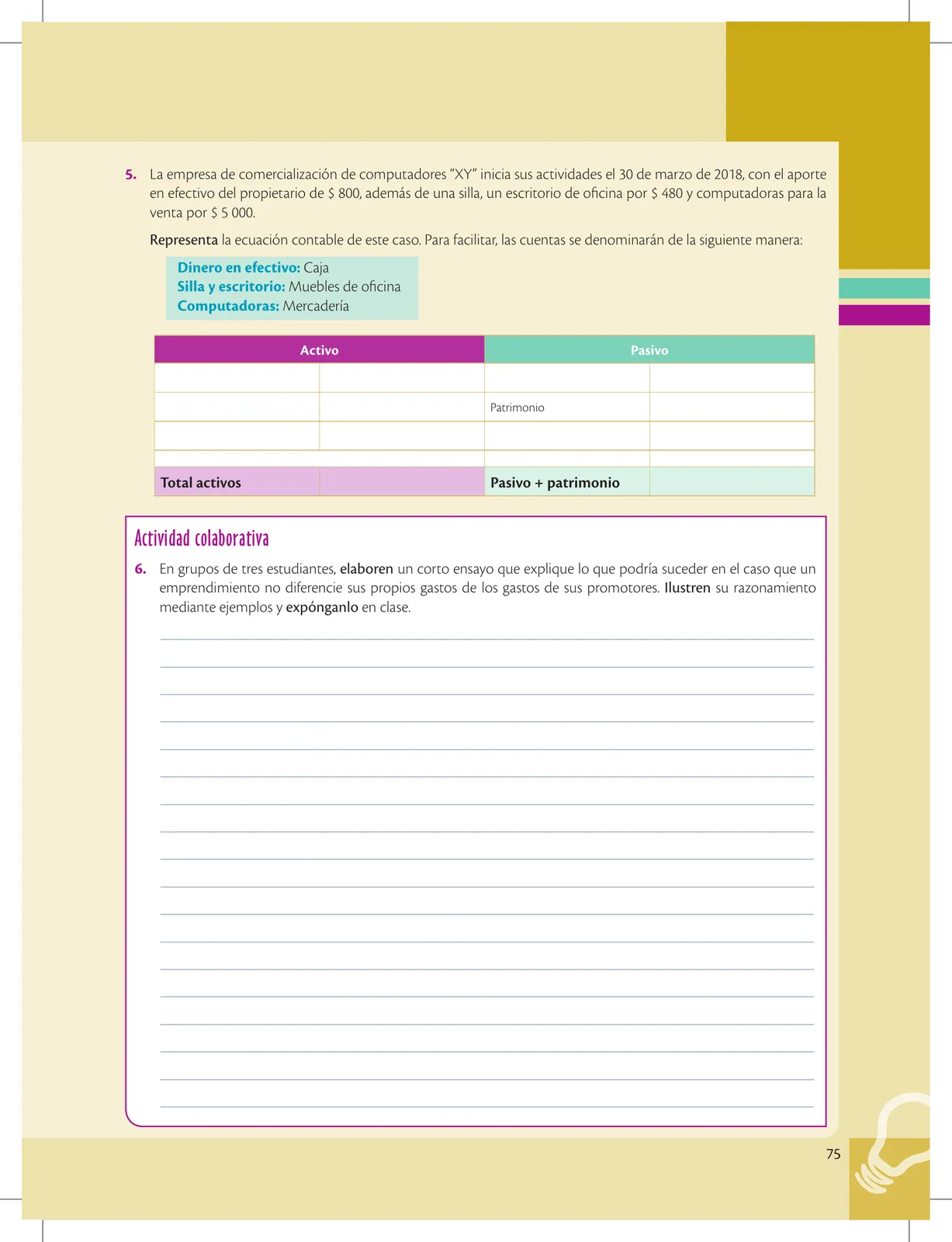

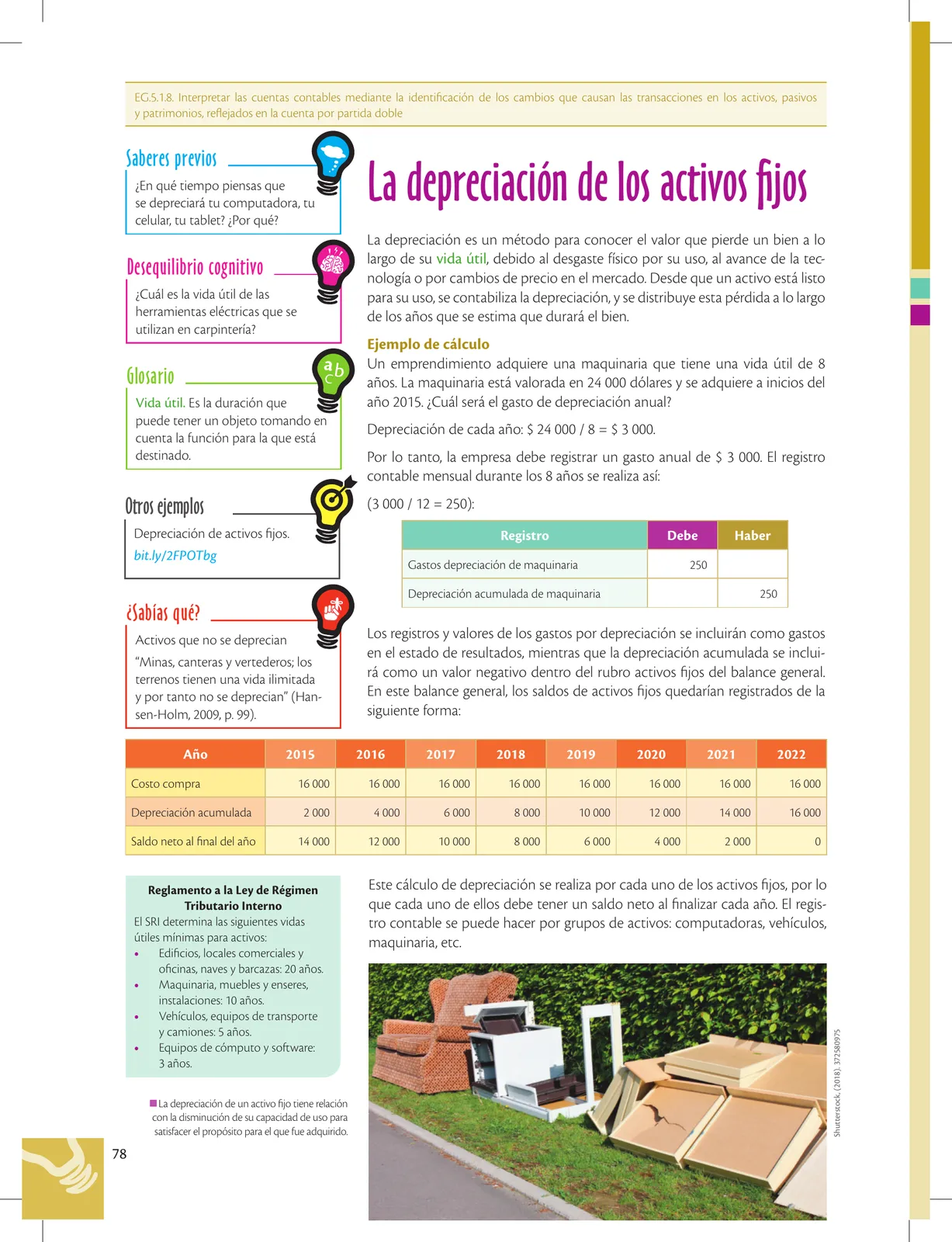

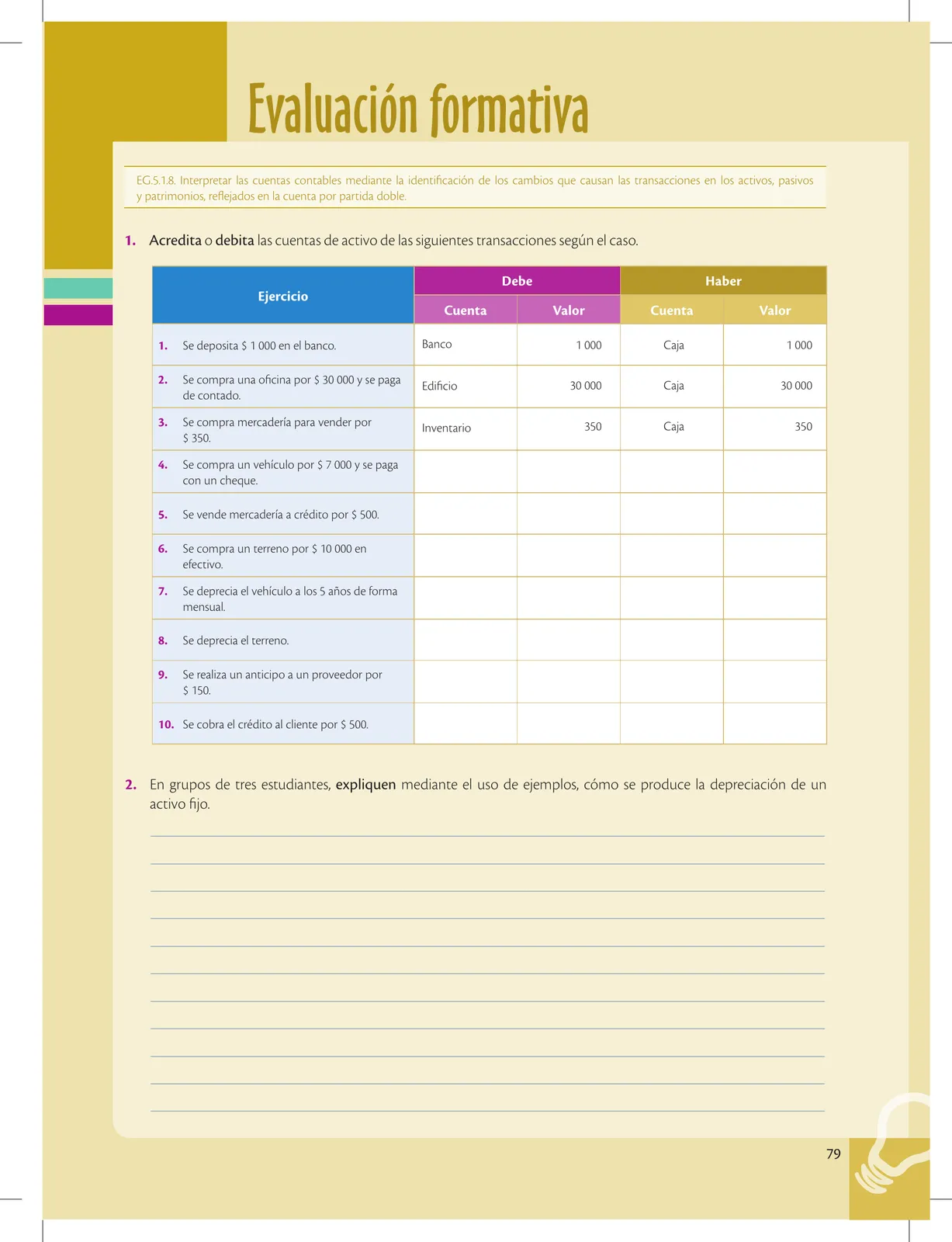

EG.5.1.8. Interpretar las cuentas contables mediante la identificación de los cambios que causan las transacciones en los activos, pasivos

y patrimonios, reflejados en la cuenta por partida doble.

Saberes previos

¿Has visto la cartilla de la cuenta

de ahorros de tus padres? ¿A qué

corresponde todo lo que dice

“débito”?

Desequilibrio cognitivo

¿Registrarás en tu cuenta de

activo la deuda que alguien

tiene con tu emprendimiento?

Valores humanos

“Si en carrera lo tienes todo bajo

control, es que no vas al límite”.

Ayrton Senna, triple campeón mundial

de Fórmula 1.

Shutterstock, (2018). 153031601

Glosario

Cuenta corriente. La utilizan los

bancos y sirve para que los clientes

retiren sus fondos allí depositados

mediante cheques.

76

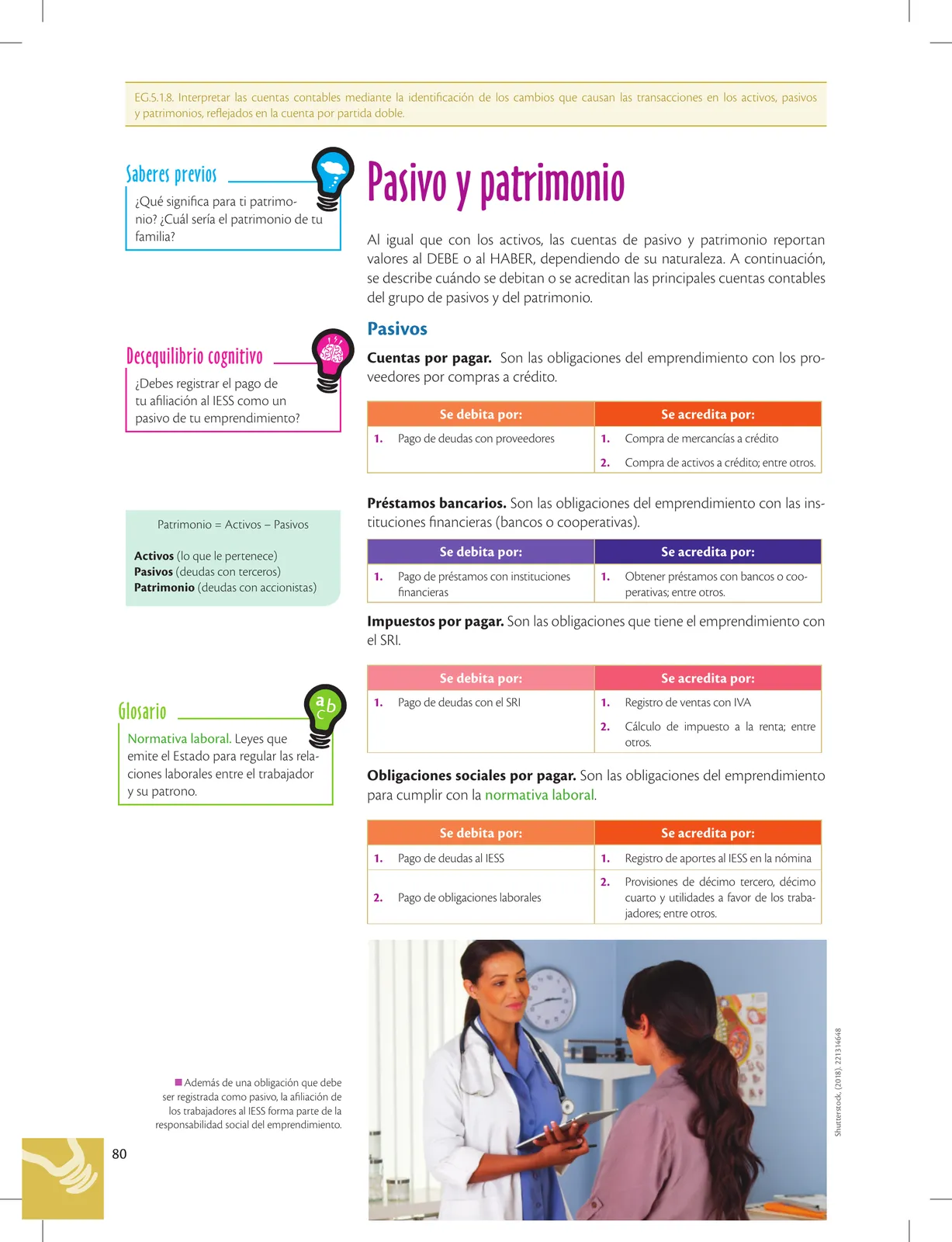

Cuentas de activo

Mencionamos en la lección ante-

rior que mediante la representación

gráfica en la cuenta “T” se puede co-

nocer cuándo se generó un crédito

o un débito. Sin embargo, debemos

tener claro cuándo una misma cuen-

ta puede registrar valores en el DEBE

o en el HABER.

A continuación, se describen los

ejemplos más comunes sobre cómo

manejar las principales cuentas con-

tables del grupo de los activos, que

se habían definido como los bienes

que tiene el emprendimiento.

E El dinero físico con que cuenta un

emprendimiento es un activo de caja.

Activos

Caja. En esta cuenta se registran los valores del dinero que tiene físicamente

un emprendimiento, sea en billetes o en monedas.

Se debita por:

Se acredita por:

- Ventas al contado 1. Depósitos al banco de los fondos que se

, . o tienen en caja

2. Inversión del socio del emprendimiento

. 2. Pagos en efectivo

3. Cobros en efectivo de facturas a clientes E

Retiro de efectivo por parte del dueño;

Dinero que presta una institución finan-

entre Otros.

ciera (cooperativa o banco)

Banco. Aquí se registran los valores que se tienen en una cuenta de una ins-

titución financiera, sea en una cuenta de ahorros o en una cuenta corriente.

Se debita por:

Se acredita por:

- Todos los depósitos que se realicen en las | 1.

cuentas.

Cheques girados por pagos efectuados

- Retiros de las cuentas de ahorro; entre

otros.

Cuentas por cobrar. Se refiere a los valores que se tienen que cobrar a los

clientes, producto de las ventas a crédito.

Se debita por:

Se acredita por:

Ventas al crédito 1. Cancelación de facturas a los clientes

Devoluciones; entre otros.