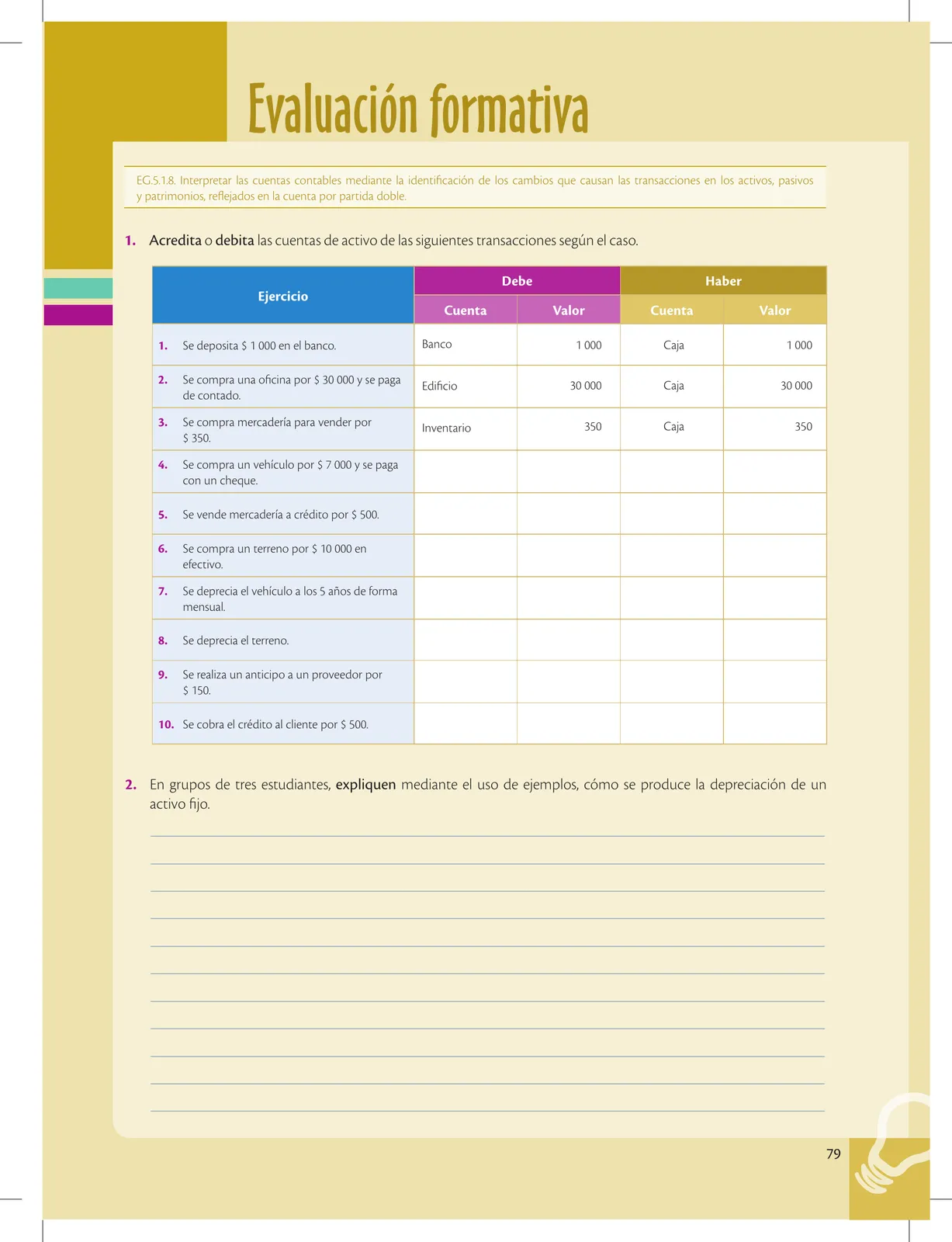

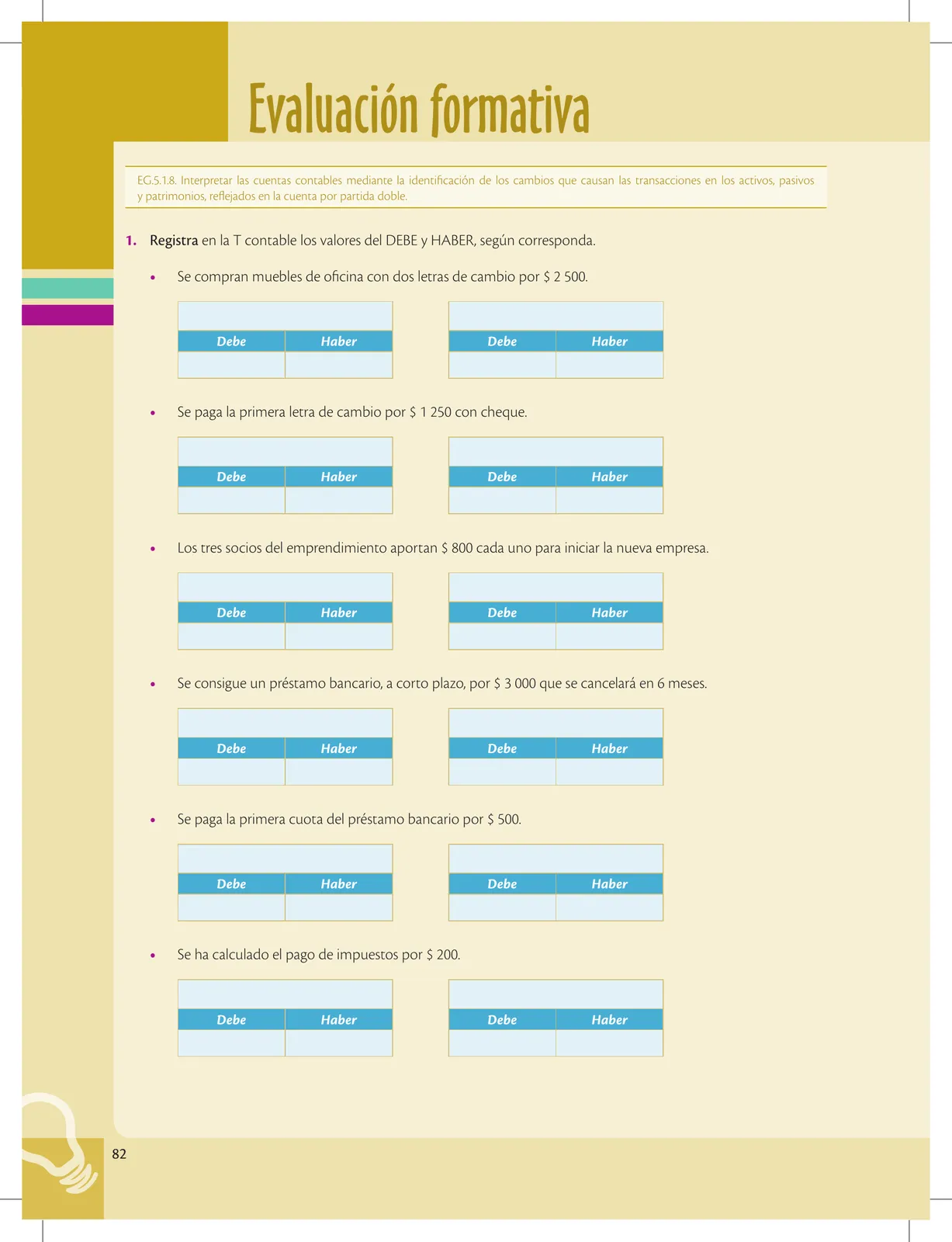

EG.5.1.8. Interpretar las cuentas contables mediante la identificación de los cambios que causan las transacciones en los activos, pasivos

y patrimonios, reflejados en la cuenta por partida doble.

Saberes previos

¿Qué significa para ti patrimo-

nio? ¿Cuál sería el patrimonio de tu

familia?

Desequilibrio cognitivo

¿Debes registrar el pago de

tu afiliación al IESS como un

pasivo de tu emprendimiento?

Patrimonio = Activos — Pasivos

Activos (lo que le pertenece)

Pasivos (deudas con terceros)

Patrimonio (deudas con accionistas)

Glosario

Normativa laboral. Leyes que

emite el Estado para regular las rela-

ciones laborales entre el trabajador

y su patrono.

Ml Además de una obligación que debe

ser registrada como pasivo, la afiliación de

los trabajadores al IESS forma parte de la

responsabilidad social del emprendimiento.

80

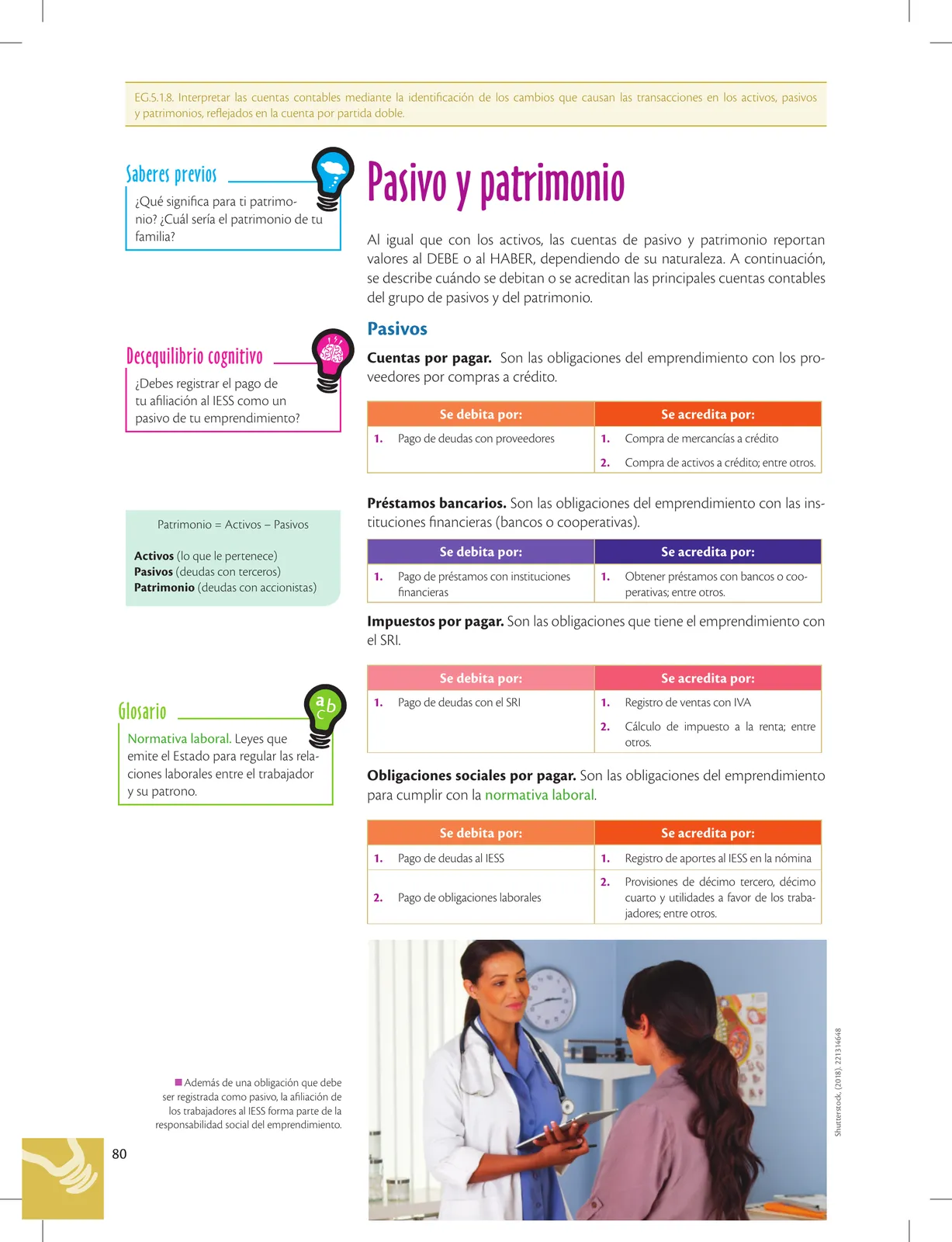

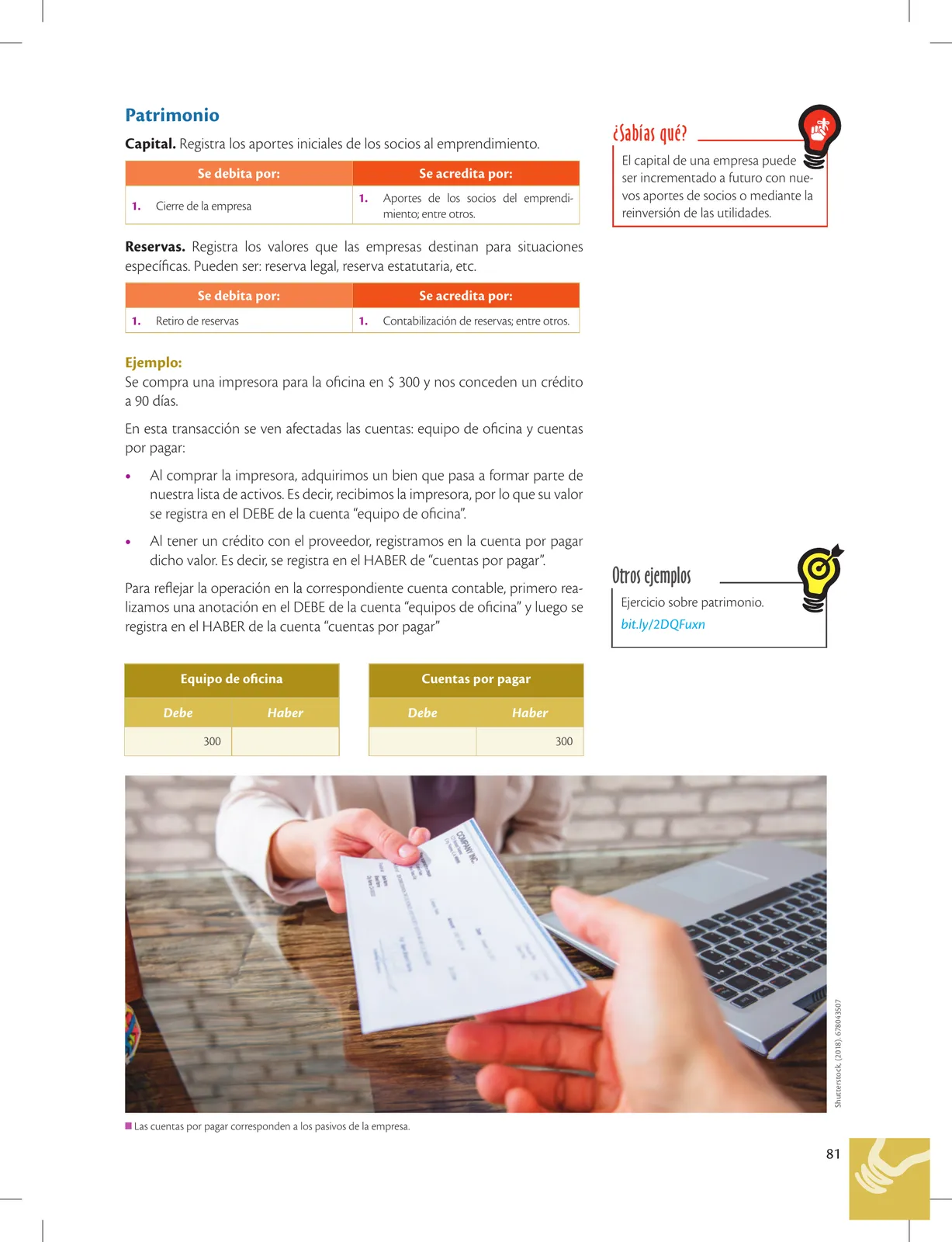

Pasivo y patrimonio

Al igual que con los activos, las cuentas de pasivo y patrimonio reportan

valores al DEBE o al HABER, dependiendo de su naturaleza. A continuación,

se describe cuándo se debitan o se acreditan las principales cuentas contables

del grupo de pasivos y del patrimonio.

Pasivos

Cuentas por pagar. Son las obligaciones del emprendimiento con los pro-

veedores por compras a crédito.

Se debita por: Se acredita por:

Pago de deudas con proveedores 1. Compra de mercancías a crédito

Compra de activos a crédito; entre otros.

Préstamos bancarios. Son las obligaciones del emprendimiento con las ins-

tituciones financieras (bancos o cooperativas).

Se debita por: Se acredita por:

- Pago de préstamos con instituciones 1. Obtener préstamos con bancos o coo-

financieras perativas; entre otros.

Impuestos por pagar. Son las obligaciones que tiene el emprendimiento con

el SRI.

Se debita por: Se acredita por:

Pago de deudas con el SRI 1. Registro de ventas con IVA

Cálculo de impuesto a la renta; entre

Otros.

Obligaciones sociales por pagar. Son las obligaciones del emprendimiento

para cumplir con la normativa laboral.

Se debita por: acredita po!

Pago de deudas al IESS 1. Registro de aportes al IESS en la nómina

Provisiones de décimo tercero, décimo

Pago de obligaciones laborales cuarto y utilidades a favor de los traba-

jadores; entre otros.

Shutterstock, (2018). 221314648