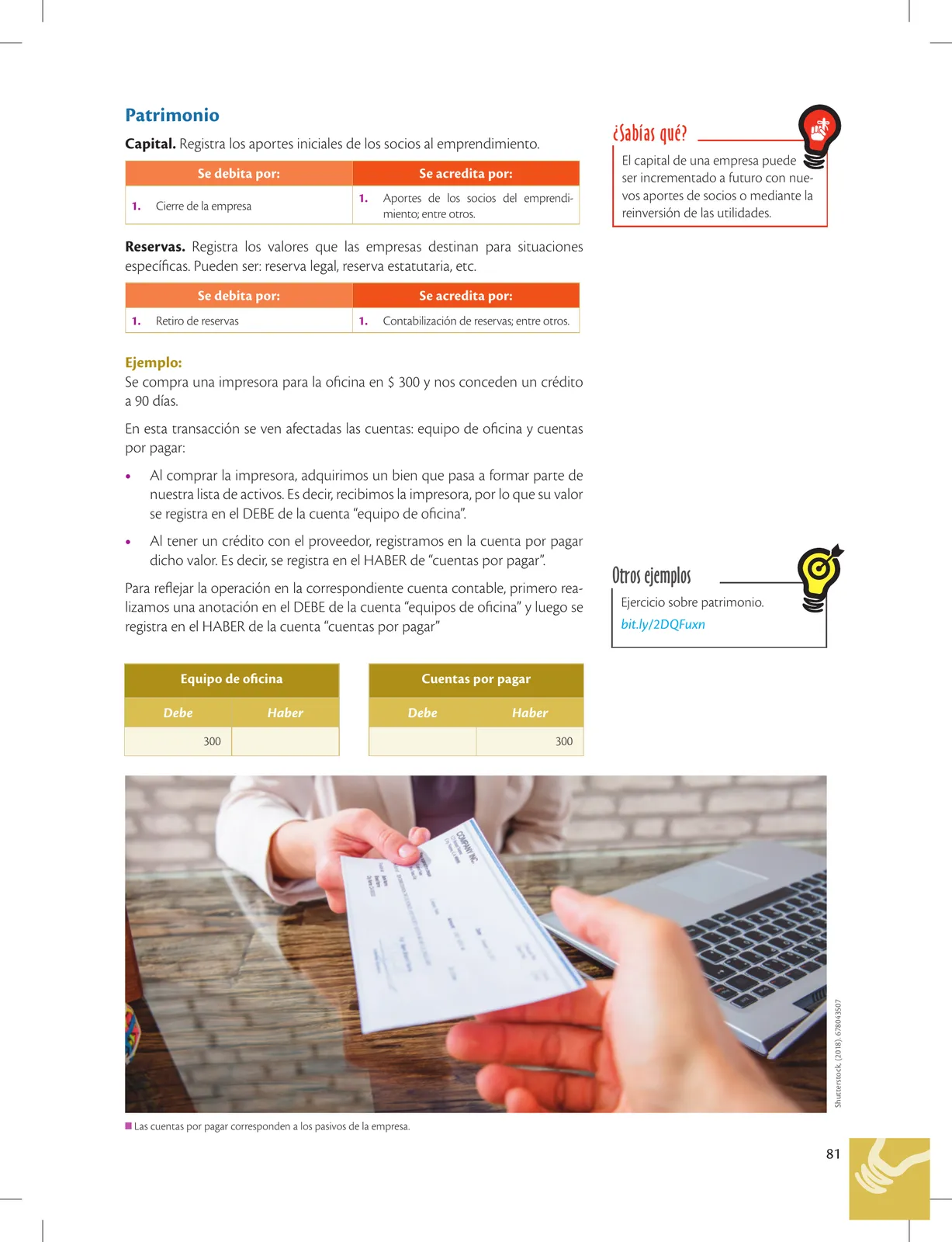

y

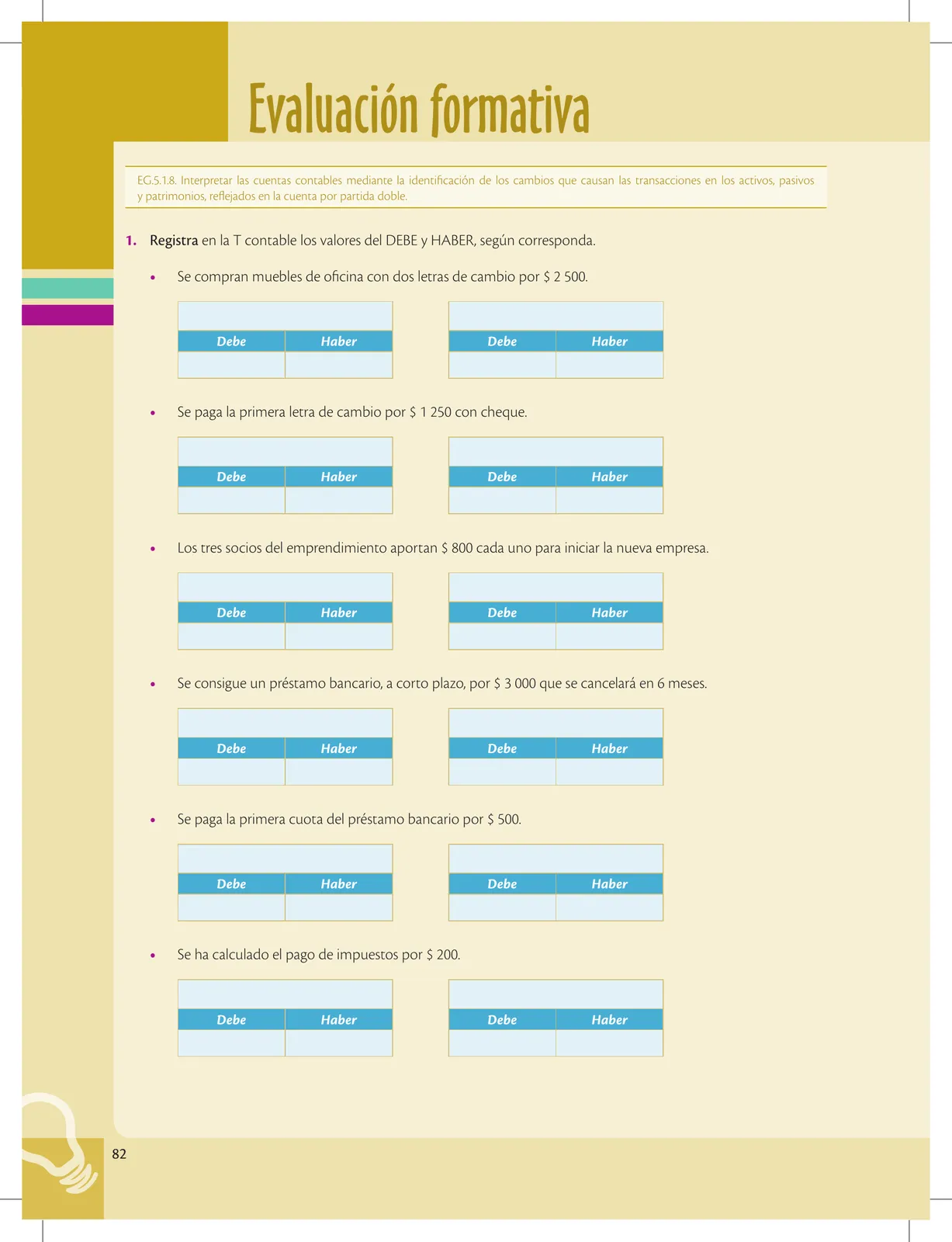

EG.5.1.8. Interpretar las cuentas contables mediante la identificación de los cambios que causan las transacciones en los activos, pasivos

y patrimonios, reflejados en la cuenta por partida doble

Saberes previos

¿En qué tiempo piensas que

se depreciará tu computadora, tu

celular, tu tablet? ¿Por qué?

Desequilibrio cognitivo

¿Cuál es la vida útil de las

herramientas eléctricas que se

utilizan en carpintería?

Glosario

Vida útil. Es la duración que

puede tener un objeto tomando en

cuenta la función para la que está

destinado.

La depreciación de los activos fijos

La depreciación es un método para conocer el valor que pierde un bien a lo

largo de su vida útil, debido al desgaste físico por su uso, al avance de la tec

nología o por cambios de precio en el mercado. Desde que un activo está listo

para su uso, se contabiliza la depreciación, y se distribuye esta pérdida a lo largo

de los años que se estima que durará el bien.

Ejemplo de cálculo

Un emprendimiento adquiere una maquinaria que tiene una vida útil de 8

años. La maquinaria está valorada en 24 000 dólares y se adquiere a inicios del

año 2015. ¿Cuál será el gasto de depreciación anual?

Depreciación de cada año: 24 000 / 8 = 3 000.

Por lo tanto, la empresa debe registrar un gasto anual de $ 3 000. El registro

contable mensual durante los 8 años se realiza así:

Activos que no se deprecian

“Minas, canteras y vertederos; los

terrenos tienen una vida ilimitada

y por tanto no se deprecian” (Han-

sen-Holm, 2009, p. 99).

Otros ejemplos (3 000 / 12 = 250):

Depreciacion de activos fijos. Debe

bit.ly/2FPOTbg Gastos depreciación de maquinaria 250

Depreciación acumulada de maquinaria 250

¿Sabías qué?

Los registros y valores de los gastos por depreciación se incluirán como gastos

en el estado de resultados, mientras que la depreciación acumulada se inclui-

rá como un valor negativo dentro del rubro activos fijos del balance general.

En este balance general, los saldos de activos fijos quedarían registrados de la

siguiente forma:

2016 2017 2018 2019 2020 2021 2022

16 000 16 000 16 000 16 000 16 000

2 000

4000 6 000 8 000 10 000 12 000 14 000 16 000

14 000

12 000 10 000 8 000 6 000 4000 2.000 0

Reglamento a la Ley de Régimen

Tributario Interno

El SRI determina las siguientes vidas

útiles mínimas para activos:

Edificios, locales comerciales y

oficinas, naves y barcazas: 20 años.

Maquinaria, muebles y enseres,

instalaciones: 10 años.

Vehículos, equipos de transporte

y camiones: 5 años.

Equipos de cómputo y software:

3 años.

IM La depreciación de un activo fijo tiene relación

con la disminución de su capacidad de uso para

satisfacer el propósito para el que fue adquirido.

78

Este cálculo de depreciación se realiza por cada uno de los activos fijos, por lo

que cada uno de ellos debe tener un saldo neto al finalizar cada año. El regis-

tro contable se puede hacer por grupos de activos: computadoras, vehículos,

maquinaria, etc.

Shutterstock, (2018). 372580975