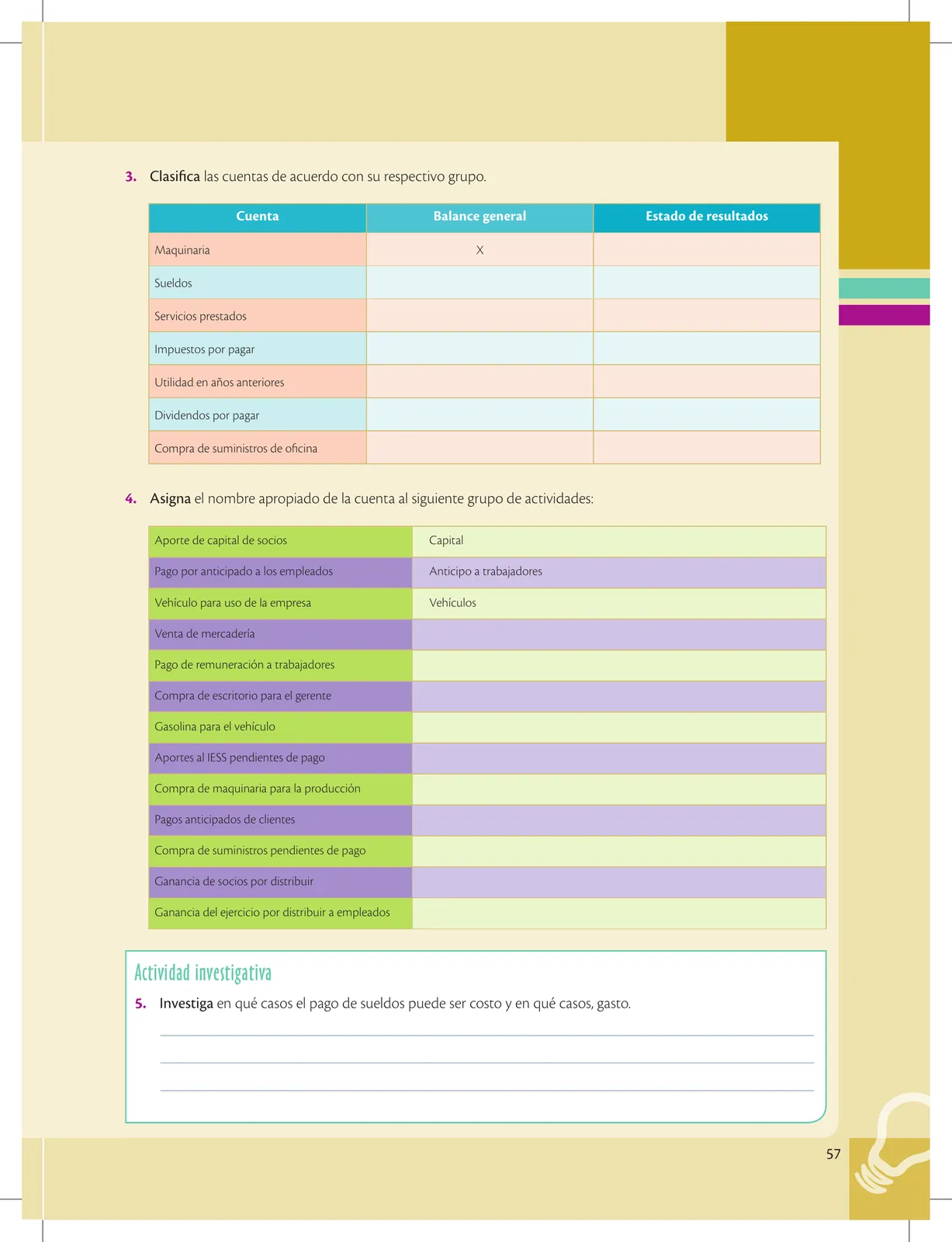

Clasificación de las cuentas (continuación)

Solución — Página 55

Emprendimiento Y Gestion · 1ro BGU · 2019

Clasificación de las cuentas (continuación)

Definiciones

- Ingreso: cuentas que reflejan los beneficios obtenidos por la empresa por prestar servicios, comercializar o producir bienes (ventas, arriendos ganados, servicios prestados, intereses, comisiones ganadas).

- Costo de ventas: cuentas referentes a los bienes necesarios para la producción o comercialización (materia prima, inventarios para la venta).

- Gasto: pagos por servicios o bienes de consumo inmediato que no serán recuperados (gasto arriendo, gasto sueldos, gasto publicidad).

Según el saldo por naturaleza

- Cuentas deudoras: saldos debe (activos, costos, gastos).

- Cuentas acreedoras: saldos haber (pasivos, patrimonio, ingresos).

Según el balance en el que se presentan

- Estado de pérdidas y ganancias: ingresos, costos y gastos (determina utilidad o pérdida).

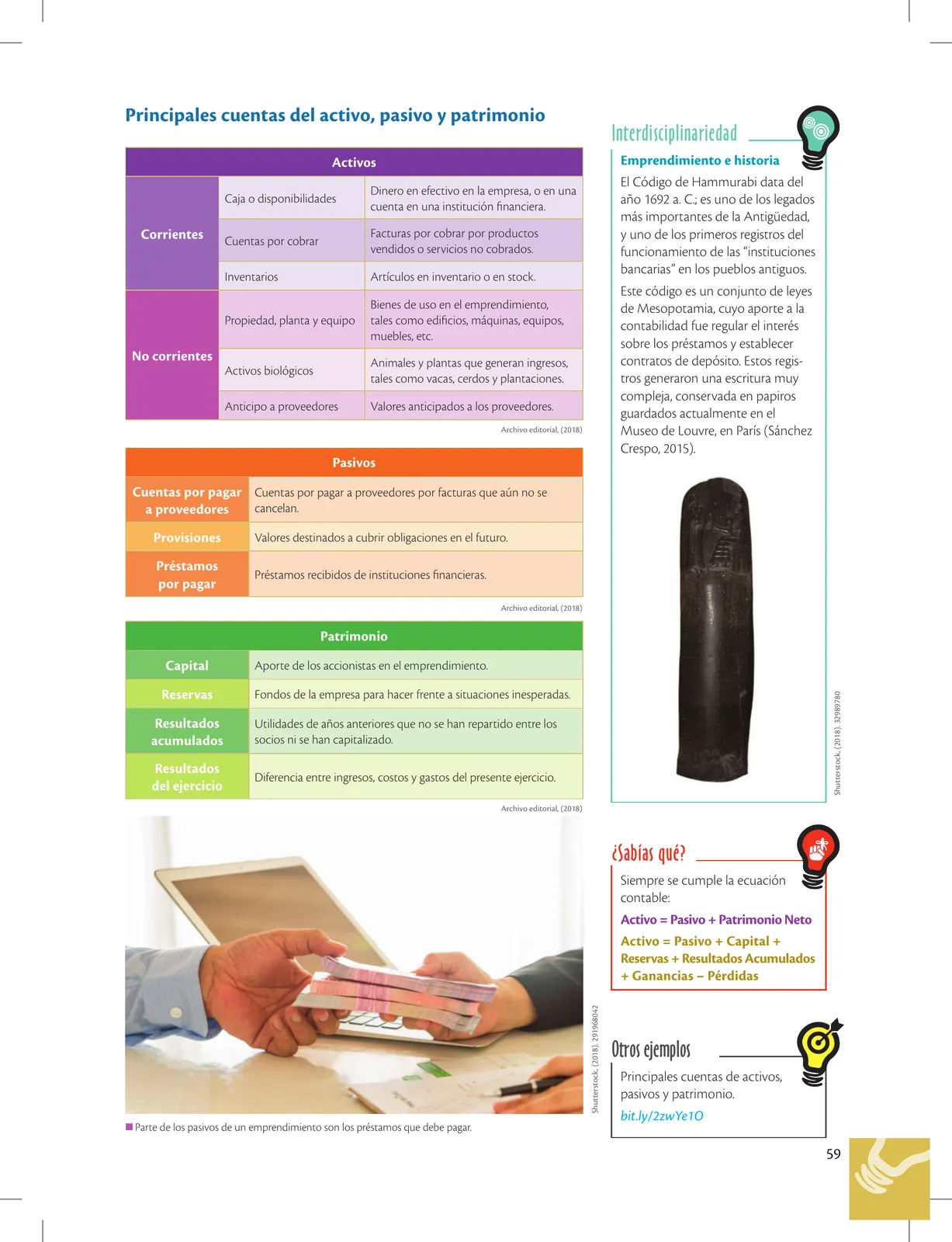

- Balance general: activos, pasivos y patrimonio.

Ecuación contable

Activo = Pasivo + Patrimonio

Tablas

| Estado de pérdidas y ganancias | Balance general | ||

|---|---|---|---|

| Debe | Haber | Activo | Pasivo |

| Gastos | Ingresos | Patrimonio |

Glosario

- Ingreso: Cuentas que reflejan los beneficios obtenidos por la empresa.

- Costo de ventas: Cuentas de bienes necesarios para la producción o comercialización.

- Gasto: Pagos por servicios o bienes de consumo inmediato no recuperables.

Figuras de la página (2)

- • Ver pág. 54

📝 Transcripción de la página (texto seleccionable) 1776 caracteres

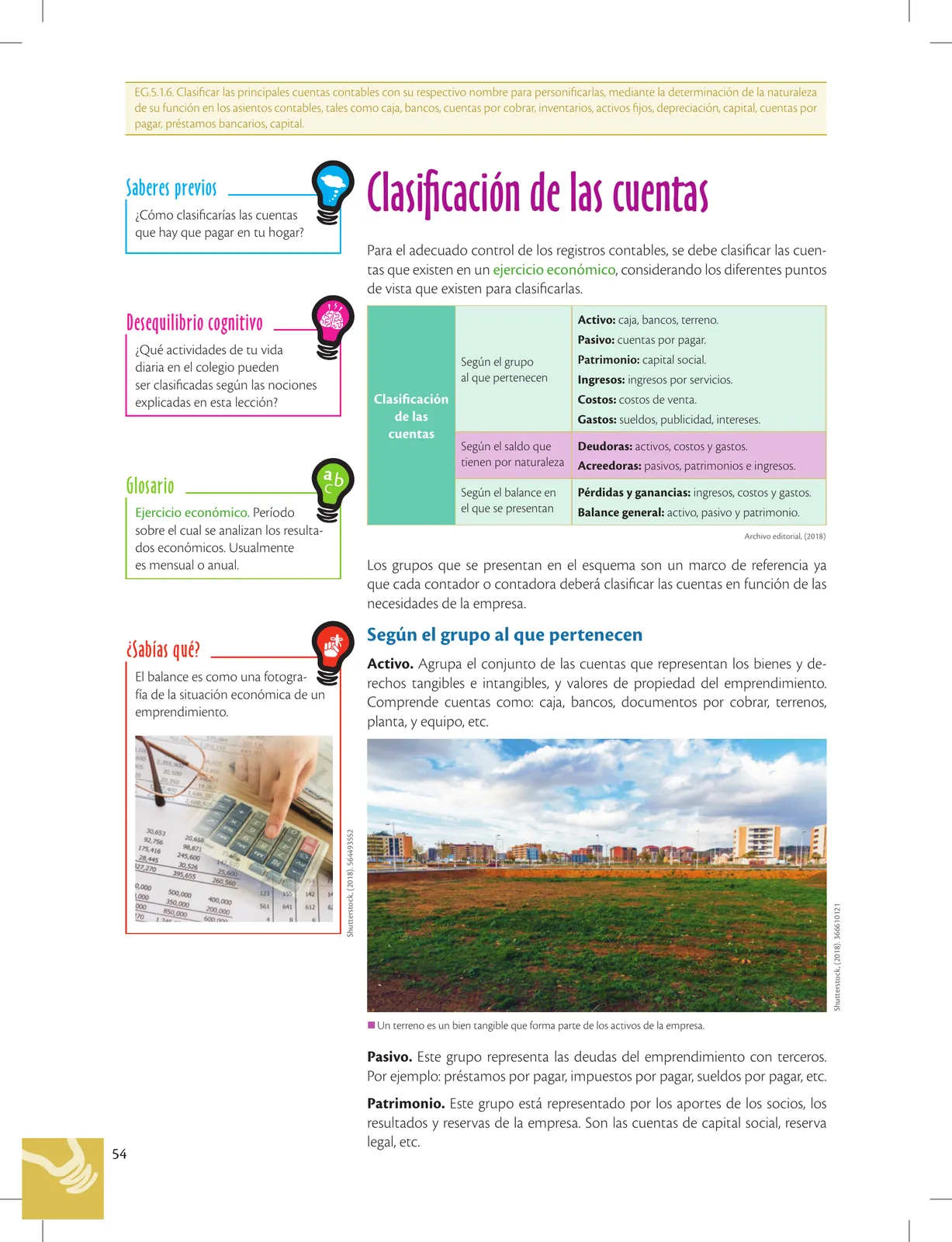

Ingreso. Son las cuentas que reflejan los beneficios obtenidos por la empresa por prestar sus servicios, comercializar o producir bienes. Dentro de este grupo están las cuentas, ventas, arriendos ganados, servicios prestados, intereses, y comisiones ganadas, etc.

Costo de ventas. Son las cuentas referentes a los bienes necesarios para la producción o comercialización, tales como materia prima o inventarios para la venta.

IM El valor de la materia prima debe incluirse en los costos de ventas.

Gasto. Este grupo incluye los pagos por servicios o bienes de consumo inme- diato que no serán recuperados por la empresa, pero que son necesarios para su funcionamiento. Por ejemplo: gasto arriendo, gasto sueldos, gasto publici- dad, etc.

Según el saldo que tienen por naturaleza

Cuentas deudoras. Su saldo final incluye saldos deudores (debe), tales como cuentas de activos, costos y gastos.

Cuentas acreedoras. Su saldo final incluye saldos acreedores (haber), tales como cuentas de pasivos, patrimonio e ingresos.

Según el balance en el que se presentan

Cuentas del estado de pérdidas y ganancias. Son las cuentas a partir de las que se obtiene el resultado económico (utilidad o pérdida) de un emprendi- miento. Están conformadas por ingresos, costos y gastos.

Cuentas de estado de balance general. Reflejan los bienes, recursos y obligaciones que tiene la empresa. Están conformadas por activos, pasivos y patrimonio.

En un esquema general, podríamos observar el manejo de cuentas de la siguiente manera:

Estado de pérdidas y ganancias Balance general

Debe Haber Pasivo Activo Gastos Ingresos Patrimonio

Recuerda que siempre debe cumplirse la ecuación contable:

Otros ejemplos

Accede a más ejemplos sobre las cuentas en

bit.ly/2TWwOLA

ck, (2018). 129806282

Otros libros recomendados

Ingles · 2 EGB · 2024

Ministerio de Educación del Ecuador

48 págs.

Ciencias Naturales · 2 EGB · 2025

Ministerio de Educación del Ecuador

146 págs.

Lengua Y Literatura · 2 EGB · 2025

Ministerio de Educación del Ecuador

246 págs.

Lengua Y Literatura · 2 EGB · 2024

Ministerio de Educación del Ecuador

70 págs.

Matematica · 6 EGB · 2025

Ministerio de Educación del Ecuador

218 págs.

Estudios Sociales · 6 EGB · 2025

Ministerio de Educación del Ecuador

226 págs.

Ingles · 6 EGB · 2024

Ministerio de Educación del Ecuador

50 págs.

Etnoeducacion · 6 EGB · 2024

Ministerio de Educación del Ecuador

100 págs.