EG.5.1.7. Identificar los componentes básicos del activo, pasivo, patrimonio, ingresos, costos y gastos, de acuerdo con la normativa contable,

para clasificar adecuadamente las cuentas contables.

Saberes previos

Si iniciaras un emprendimiento

con tus compañeros y compañeras

de clase, ¿qué activos aportarias?

Desequilibrio cognitivo

¿Es, el aporte intelectual de

una persona, parte del activo,

del pasivo o del patrimonio de un

emprendimiento?

Glosario

Ciclo normal de operación de

la entidad. “Cuando el ciclo normal

de la operación no sea claramente

identificable, se supondrá que su

duración es de doce meses” (Han-

sem Holm & Chávez, 2012).

¿Sabías qué?

En el caso de las PYMES

(pequeñas y medianas empresas)

se aplican las denominadas NIIF

para las PYMES.

58

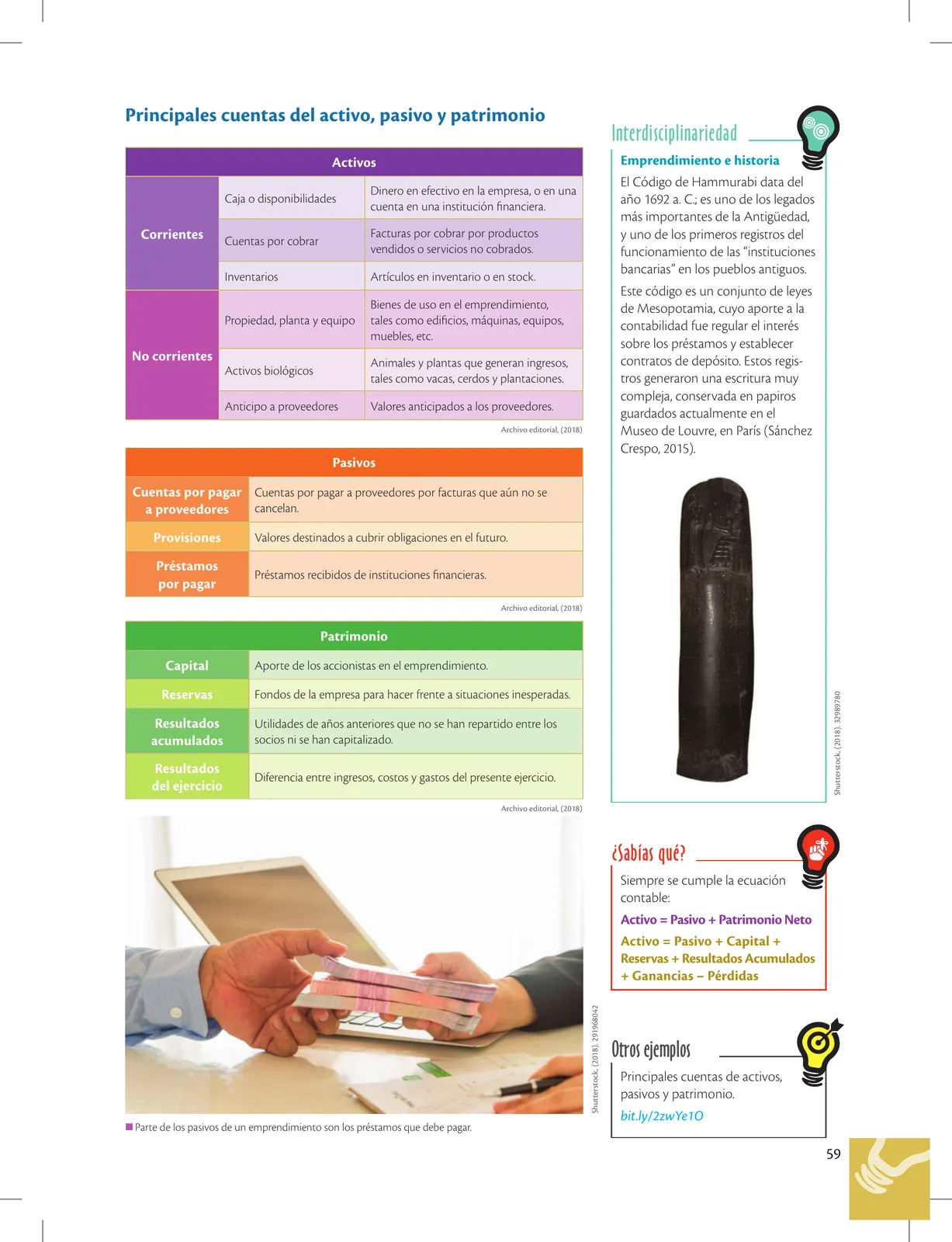

Activo, pasivo, patrimonio

A continuación se describe brevemente el contenido de las principales cuen-

tas utilizadas en los activos, pasivos y patrimonio de un emprendimiento.

Las cuentas pertenecientes al activo, al pasivo y al patrimonio permiten cono-

cer la situación financiera del emprendimiento. Estos tres grupos de cuentas

conformarán el balance general del emprendimiento reportado en una deter-

minada fecha, dando a conocer, en resumen, de qué dispone la empresa y qué

obligaciones mantiene hasta la fecha de la elaboración del reporte.

(Hansen Holm & Chávez, 2012).

Activos

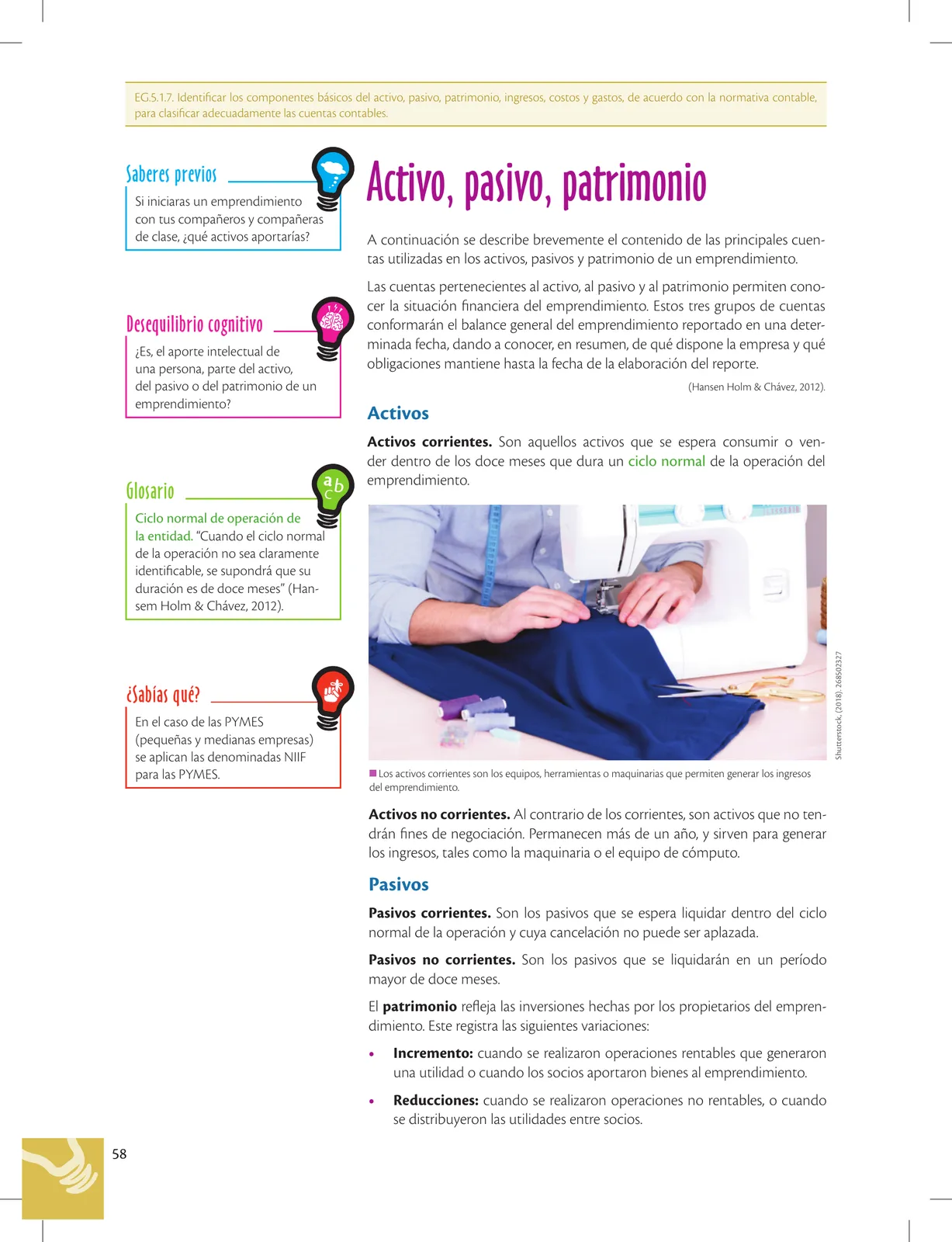

Activos corrientes. Son aquellos activos que se espera consumir o ven-

der dentro de los doce meses que dura un ciclo normal de la operación del

emprendimiento.

Ml Los activos corrientes son los equipos, herramientas o maquinarias que permiten generar los ingresos

del emprendimiento.

Activos no corrientes. Al contrario de los corrientes, son activos que no ten-

drán fines de negociación. Permanecen más de un año, y sirven para generar

los ingresos, tales como la maquinaria o el equipo de cómputo.

Pasivos

Pasivos corrientes. Son los pasivos que se espera liquidar dentro del ciclo

normal de la operación y cuya cancelación no puede ser aplazada.

Pasivos no corrientes. Son los pasivos que se liquidarán en un período

mayor de doce meses.

El patrimonio refleja las inversiones hechas por los propietarios del empren-

dimiento. Este registra las siguientes variaciones:

Incremento: cuando se realizaron operaciones rentables que generaron

una utilidad o cuando los socios aportaron bienes al emprendimiento.

Reducciones: cuando se realizaron operaciones no rentables, o cuando

se distribuyeron las utilidades entre socios.

ck, (2018). 268502327