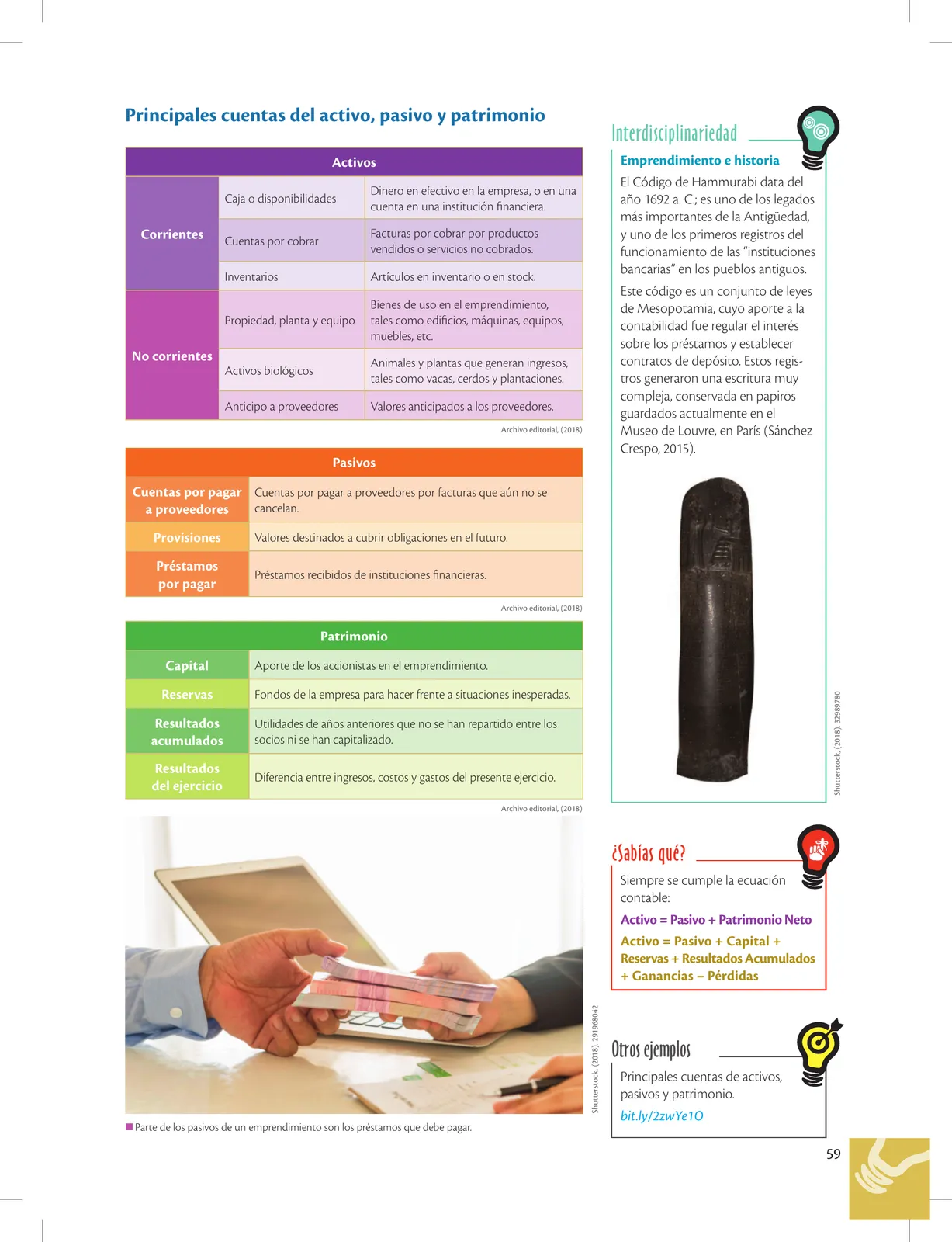

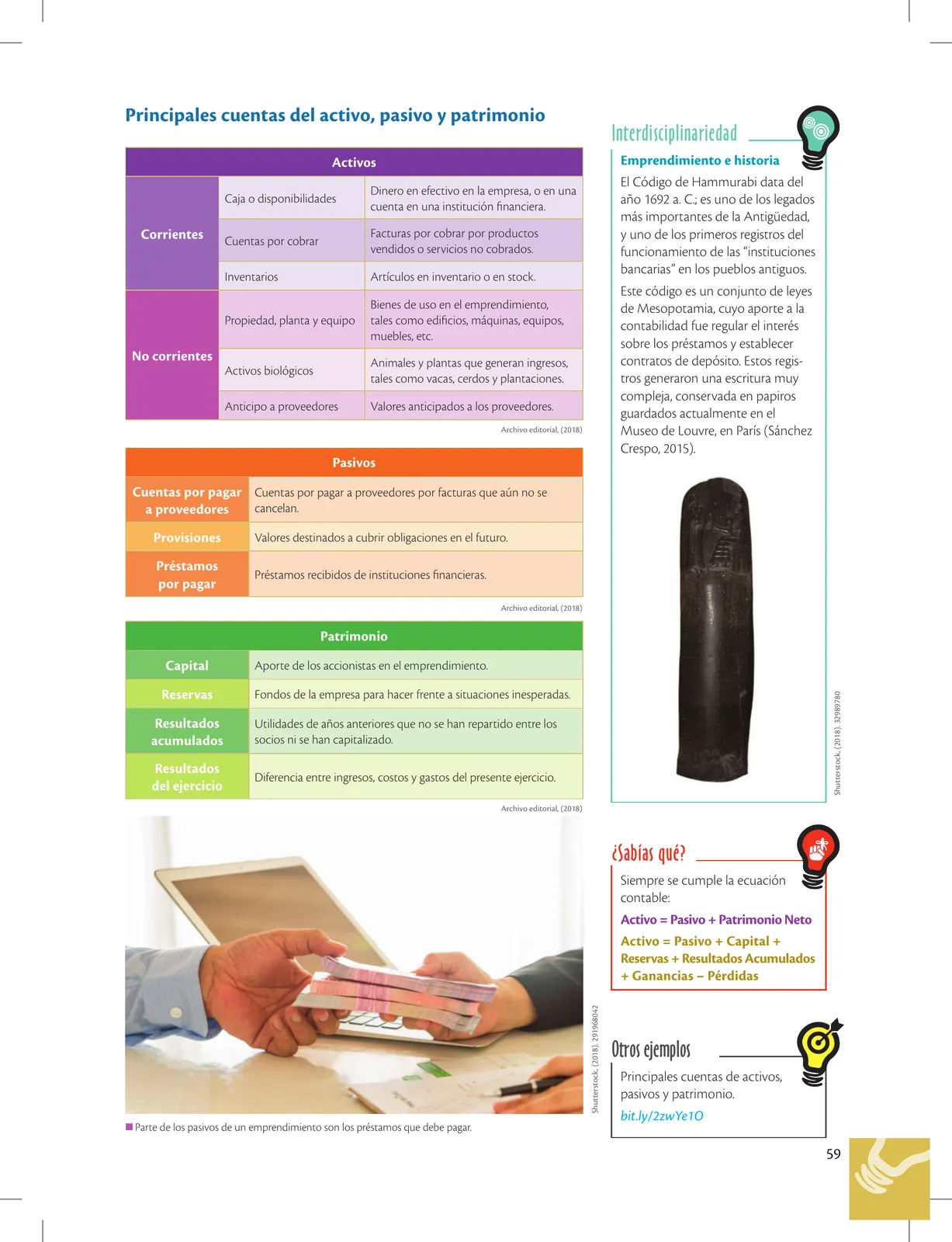

Principales cuentas del activo, pasivo y patrimonio

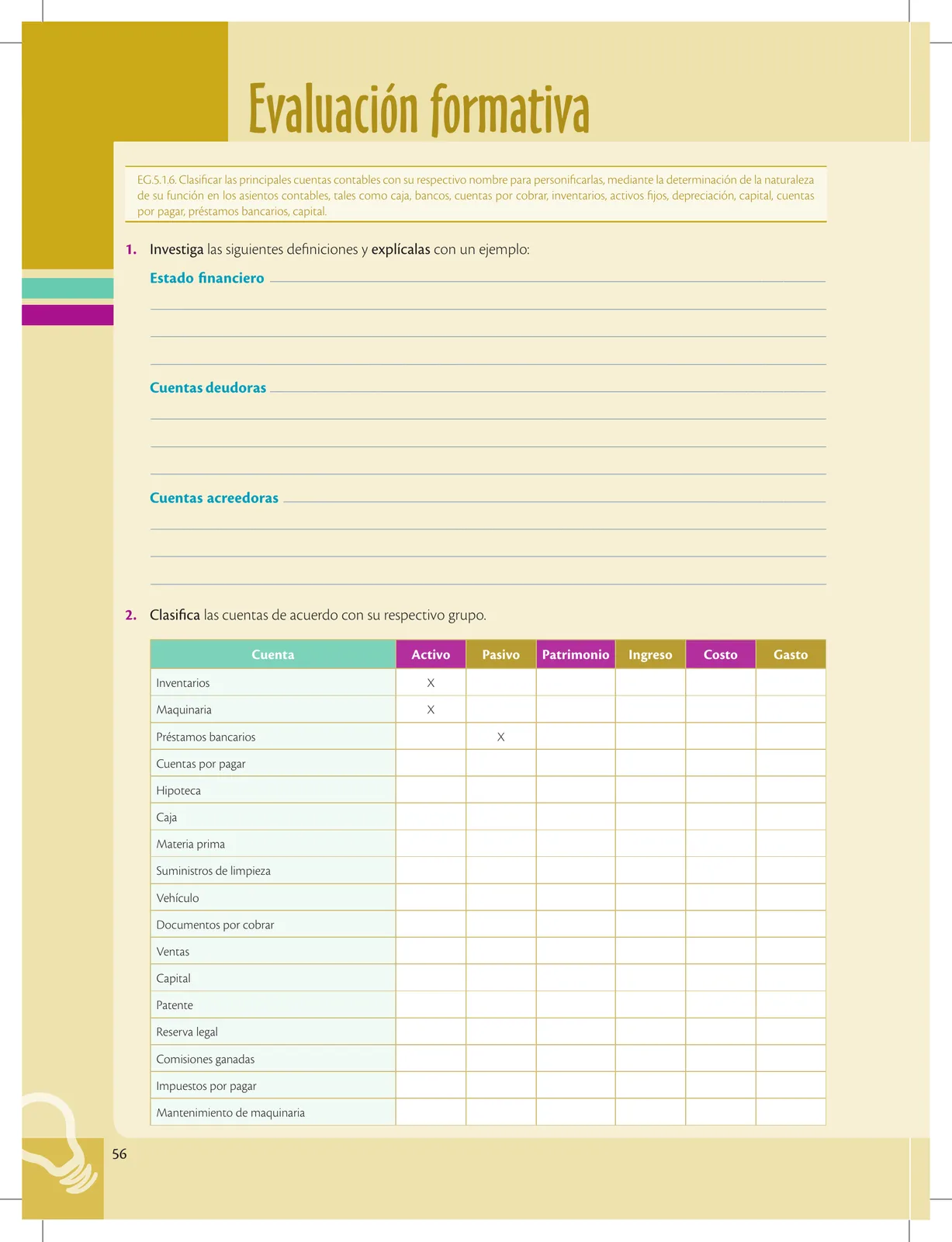

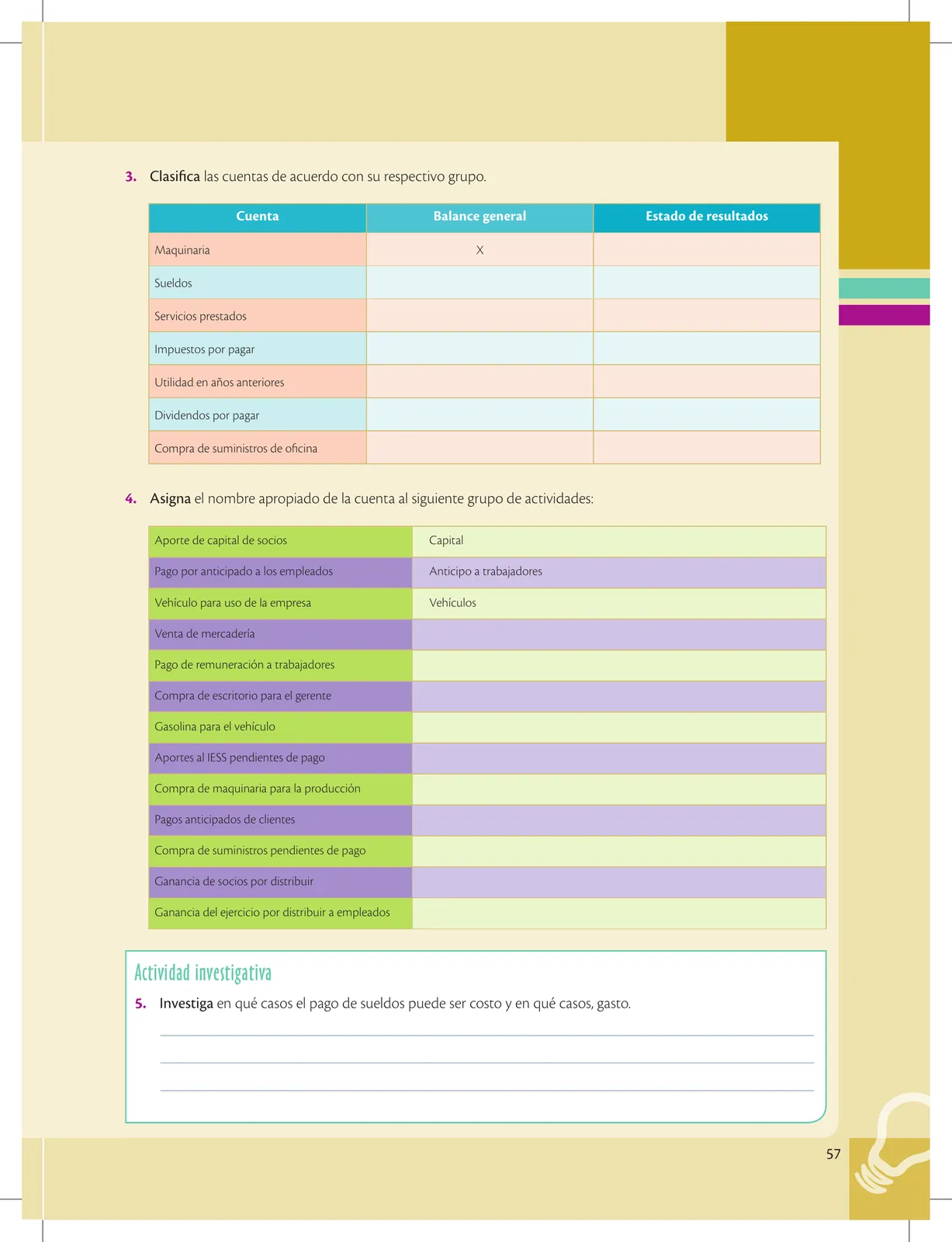

Solución — Página 59

Emprendimiento Y Gestion · 1ro BGU · 2019

Principales cuentas del activo, pasivo y patrimonio

Activos

Corrientes

| Cuenta | Descripción |

|---|---|

| Caja o disponibilidades | Dinero en efectivo en la empresa o en una cuenta en una institución financiera |

| Cuentas por cobrar | Facturas por cobrar por productos vendidos o servicios no cobrados |

| Inventarios | Artículos en inventario o en stock |

No corrientes

| Cuenta | Descripción |

|---|---|

| Propiedad, planta y equipo | Bienes de uso (edificios, máquinas, equipos, muebles) |

| Activos biológicos | Animales y plantas que generan ingresos (vacas, cerdos, plantaciones) |

| Anticipo a proveedores | Valores anticipados a los proveedores |

Pasivos

| Cuenta | Descripción |

|---|---|

| Cuentas por pagar a proveedores | Por facturas que aún no se cancelan |

| Provisiones | Valores destinados a cubrir obligaciones en el futuro |

| Préstamos por pagar | Préstamos recibidos de instituciones financieras |

Patrimonio

| Cuenta | Descripción |

|---|---|

| Capital | Aporte de los accionistas |

| Reservas | Fondos para situaciones inesperadas |

| Resultados acumulados | Utilidades no repartidas ni capitalizadas |

| Resultados del ejercicio | Diferencia entre ingresos, costos y gastos del presente ejercicio |

Ecuación contable

Activo = Pasivo + Patrimonio Neto

Activo = Pasivo + Capital + Reservas + Resultados Acumulados + Ganancias − Pérdidas

Interdisciplinariedad: Emprendimiento e historia

El Código de Hammurabi (1692 a.C.) es uno de los primeros registros del funcionamiento de "instituciones bancarias". Conjunto de leyes de Mesopotamia, reguló el interés sobre préstamos y estableció contratos de depósito. Conservado en papiros en el Museo de Louvre, París.

Tablas

| Activos Corrientes | Descripción |

|---|---|

| Caja o disponibilidades | Dinero en efectivo |

| Cuentas por cobrar | Facturas por cobrar |

| Inventarios | Artículos en stock |

| Activos No corrientes | Descripción |

|---|---|

| Propiedad, planta y equipo | Bienes de uso |

| Activos biológicos | Animales y plantas |

| Anticipo a proveedores | Valores anticipados |

| Pasivos | Descripción |

|---|---|

| Cuentas por pagar a proveedores | Facturas pendientes |

| Provisiones | Obligaciones futuras |

| Préstamos por pagar | De instituciones financieras |

| Patrimonio | Descripción |

|---|---|

| Capital | Aporte de accionistas |

| Reservas | Fondos para imprevistos |

| Resultados acumulados | Utilidades no repartidas |

| Resultados del ejercicio | Diferencia ingresos-costos-gastos |

Glosario

- Caja o disponibilidades: Dinero en efectivo en la empresa o en cuenta de institución financiera

- Provisiones: Valores destinados a cubrir obligaciones en el futuro

- Reservas: Fondos de la empresa para hacer frente a situaciones inesperadas

Figuras de la página (4)

📝 Transcripción de la página (texto seleccionable) 2297 caracteres

Principales cuentas del activo, pasivo y patrimonio

Activos

Dinero en efectivo en la empresa, o en una

Caja o disponibilidades ga cuenta en una institución financiera.

Corrientes

Facturas por cobrar por productos

Cuentas por cobrar . o P vendidos o servicios no cobrados.

Inventarios Artículos en inventario o en stock.

Bienes de uso en el emprendimiento, tales como edificios, máquinas, equipos, muebles, etc.

Propiedad, planta y equipo

No corrientes . Animales y plantas que generan ingresos,

Activos biológicos tales como vacas, cerdos y plantaciones.

Anticipo a proveedores Valores anticipados a los proveedores.

Archivo editorial, (2018)

Pasivos

(MENE Er Cuentas por pagar a proveedores por facturas que aún no se aproveedores cancelan.

Provisiones Valores destinados a cubrir obligaciones en el futuro.

Préstamos por pagar

Préstamos recibidos de instituciones financieras.

Archivo editorial, (2018) Patrimonio

Capital Aporte de los accionistas en el emprendimiento.

Reservas Fondos de la empresa para hacer frente a situaciones inesperadas.

Resultados Utilidades de años anteriores que no se han repartido entre los

socios ni se han capitalizado.

acumulados

Resultados

— Diferencia entre ingresos, costos y gastos del presente ejercicio. del ejercicio

Archivo editorial, (2018)

IM Parte de los pasivos de un emprendimiento son los préstamos que debe pagar.

Shutterstock, (2018). 291968042

Interdisciplinariedad

Emprendimiento e historia

El Código de Hammurabi data del año 1692 a. C; es uno de los legados más importantes de la Antigúedad, y uno de los primeros registros del funcionamiento de las “instituciones bancarias” en los pueblos antiguos.

Este código es un conjunto de leyes de Mesopotamia, cuyo aporte a la contabilidad fue regular el interés sobre los préstamos y establecer contratos de depósito. Estos regis- tros generaron una escritura muy compleja, conservada en papiros guardados actualmente en el Museo de Louvre, en París (Sánchez Crespo, 2015).

¿Sabías qué? Siempre se cumple la ecuación contable:

Activo = Pasivo + Patrimonio Neto

Activo = Pasivo + Capital + Reservas + Resultados Acumulados

- Ganancias — Pérdidas

Otros ejemplos

Principales cuentas de activos, pasivos y patrimonio.

bit.ly/2zwYe10

Shutterstock, (2018). 32989780

Otros libros recomendados

Ingles · 2 EGB · 2024

Ministerio de Educación del Ecuador

48 págs.

Ciencias Naturales · 2 EGB · 2025

Ministerio de Educación del Ecuador

146 págs.

Lengua Y Literatura · 2 EGB · 2025

Ministerio de Educación del Ecuador

246 págs.

Lengua Y Literatura · 2 EGB · 2024

Ministerio de Educación del Ecuador

70 págs.

Matematica · 6 EGB · 2025

Ministerio de Educación del Ecuador

218 págs.

Estudios Sociales · 6 EGB · 2025

Ministerio de Educación del Ecuador

226 págs.

Ingles · 6 EGB · 2024

Ministerio de Educación del Ecuador

50 págs.

Etnoeducacion · 6 EGB · 2024

Ministerio de Educación del Ecuador

100 págs.