Patrimonio - Capital y Reservas

Solución — Página 81

Emprendimiento Y Gestion · 1ro BGU · 2019

Patrimonio

Capital

Registra los aportes iniciales de los socios.

- Debita: cierre de la empresa.

- Acredita: aportes de socios.

Reservas

Valores destinados para situaciones específicas (reserva legal, reserva estatutaria).

- Debita: retiro de reservas.

- Acredita: contabilización de reservas.

Ejemplo de aplicación

Se compra una impresora para la oficina en $300 con crédito a 90 días.

Cuentas afectadas: equipo de oficina y cuentas por pagar.

| Equipo de oficina | Cuentas por pagar | ||

|---|---|---|---|

| Debe | Haber | Debe | Haber |

| 300 | 300 |

Ejemplo 1

Debe Equipo de oficina 300 / Haber Cuentas por pagar 300

Tablas

| Equipo de oficina | Cuentas por pagar | ||

|---|---|---|---|

| Debe | Haber | Debe | Haber |

| 300 | 300 |

Glosario

- Capital: Aportes iniciales de los socios al emprendimiento.

- Reservas: Valores que las empresas destinan para situaciones específicas.

Figuras de la página (3)

📝 Transcripción de la página (texto seleccionable) 1588 caracteres

Patrimonio

¿Sabías qué? = : El capital de una empresa puede Se debita por: Se acredita por: ser incrementado a futuro con nue-

- Aportes de los socios del emprendi- vos aportes de socios o mediante la miento; entre otros. reinversión de las utilidades.

Capital. Registra los aportes iniciales de los socios al emprendimiento.

- Cierre de la empresa

Reservas. Registra los valores que las empresas destinan para situaciones específicas. Pueden ser: reserva legal, reserva estatutaria, etc.

Se debita por: Se acredita por:

- Retiro de reservas 1. Contabilización de reservas; entre otros.

Ejemplo: Se compra una impresora para la oficina en $ 300 y nos conceden un crédito a90 días.

En esta transacción se ven afectadas las cuentas: equipo de oficina y cuentas

por pagar:

Al comprar la impresora, adquirimos un bien que pasa a formar parte de nuestra lista de activos. Es decir, recibimos la impresora, por lo que su valor se registra en el DEBE de la cuenta “equipo de oficina”.

Al tener un crédito con el proveedor, registramos en la cuenta por pagar dicho valor. Es decir, se registra en el HABER de “cuentas por pagar”.

Otros ejemplos

Para reflejar la operación en la correspondiente cuenta contable, primero rea- Ejercicio sobre patrimonio.

lizamos una anotación en el DEBE de la cuenta “equipos de oficina” y luego se registra en el HABER de la cuenta “cuentas por pagar” bit.ly/2DQFuxn

Equipo de oficina Cuentas por pagar

Debe Haber Debe Haber

300 300

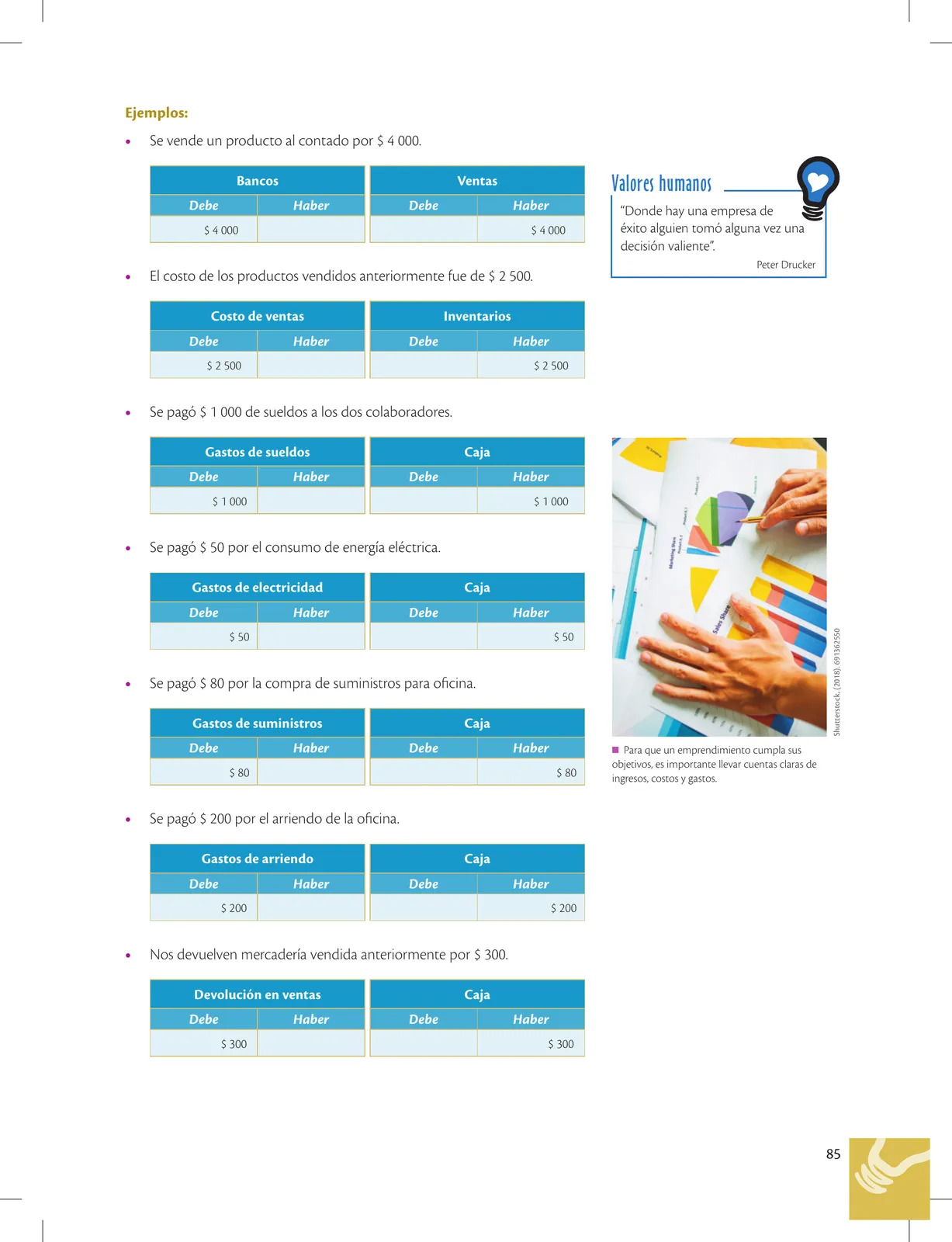

Shutterstock, (2018). 678043507

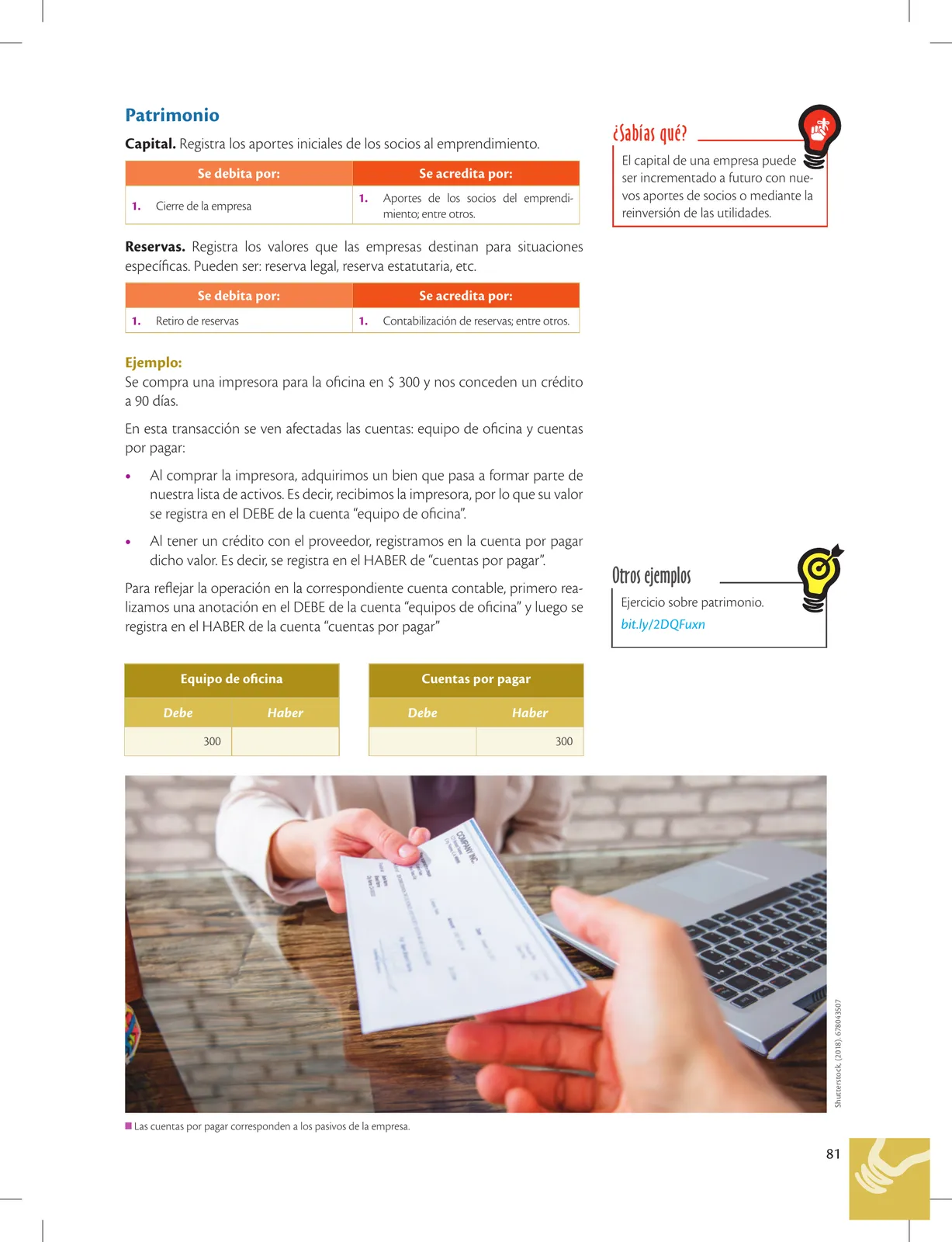

KM Las cuentas por pagar corresponden a los pasivos de la empresa.

00

Otros libros recomendados

Ingles · 2 EGB · 2024

Ministerio de Educación del Ecuador

48 págs.

Ciencias Naturales · 2 EGB · 2025

Ministerio de Educación del Ecuador

146 págs.

Lengua Y Literatura · 2 EGB · 2025

Ministerio de Educación del Ecuador

246 págs.

Lengua Y Literatura · 2 EGB · 2024

Ministerio de Educación del Ecuador

70 págs.

Matematica · 6 EGB · 2025

Ministerio de Educación del Ecuador

218 págs.

Estudios Sociales · 6 EGB · 2025

Ministerio de Educación del Ecuador

226 págs.

Ingles · 6 EGB · 2024

Ministerio de Educación del Ecuador

50 págs.

Etnoeducacion · 6 EGB · 2024

Ministerio de Educación del Ecuador

100 págs.