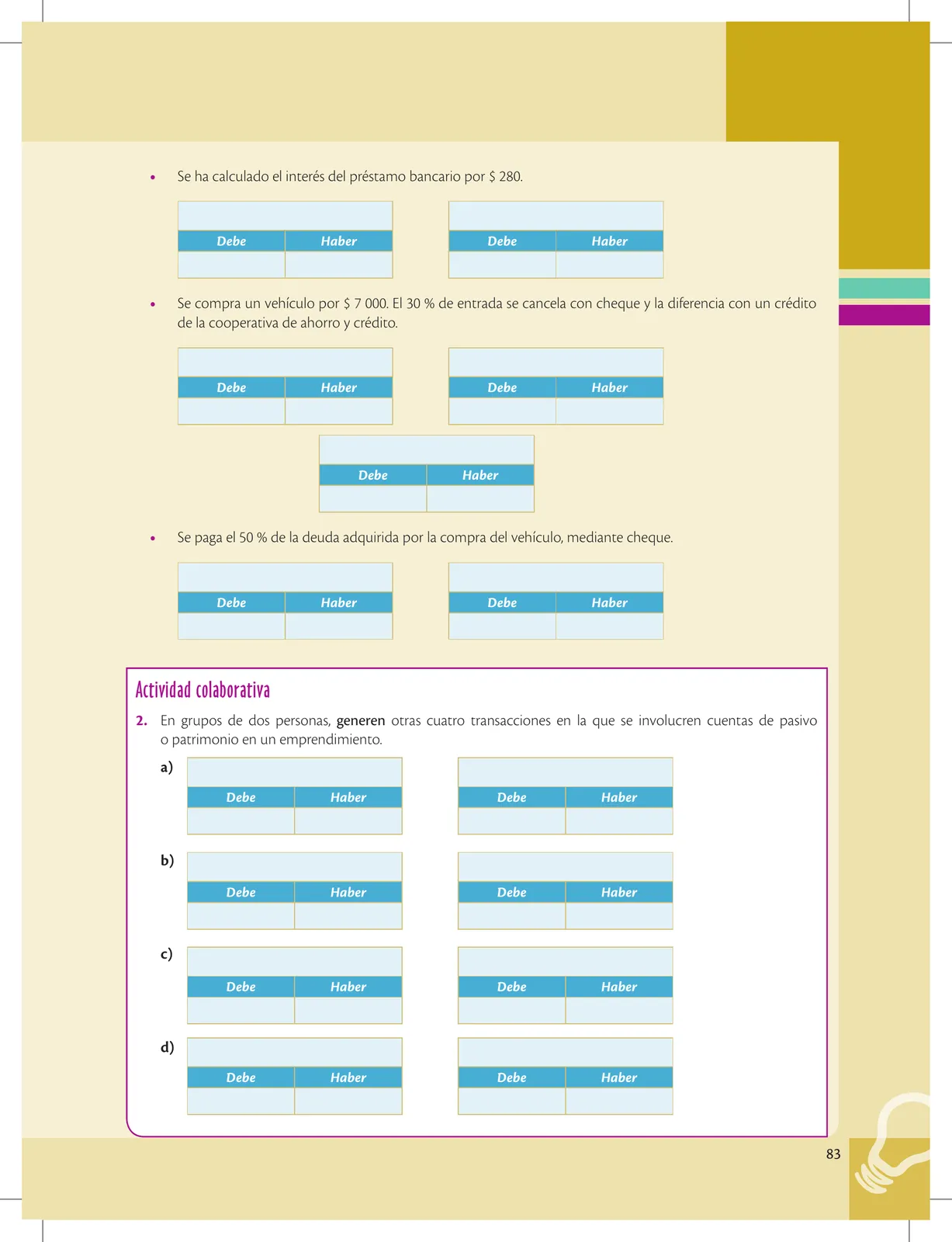

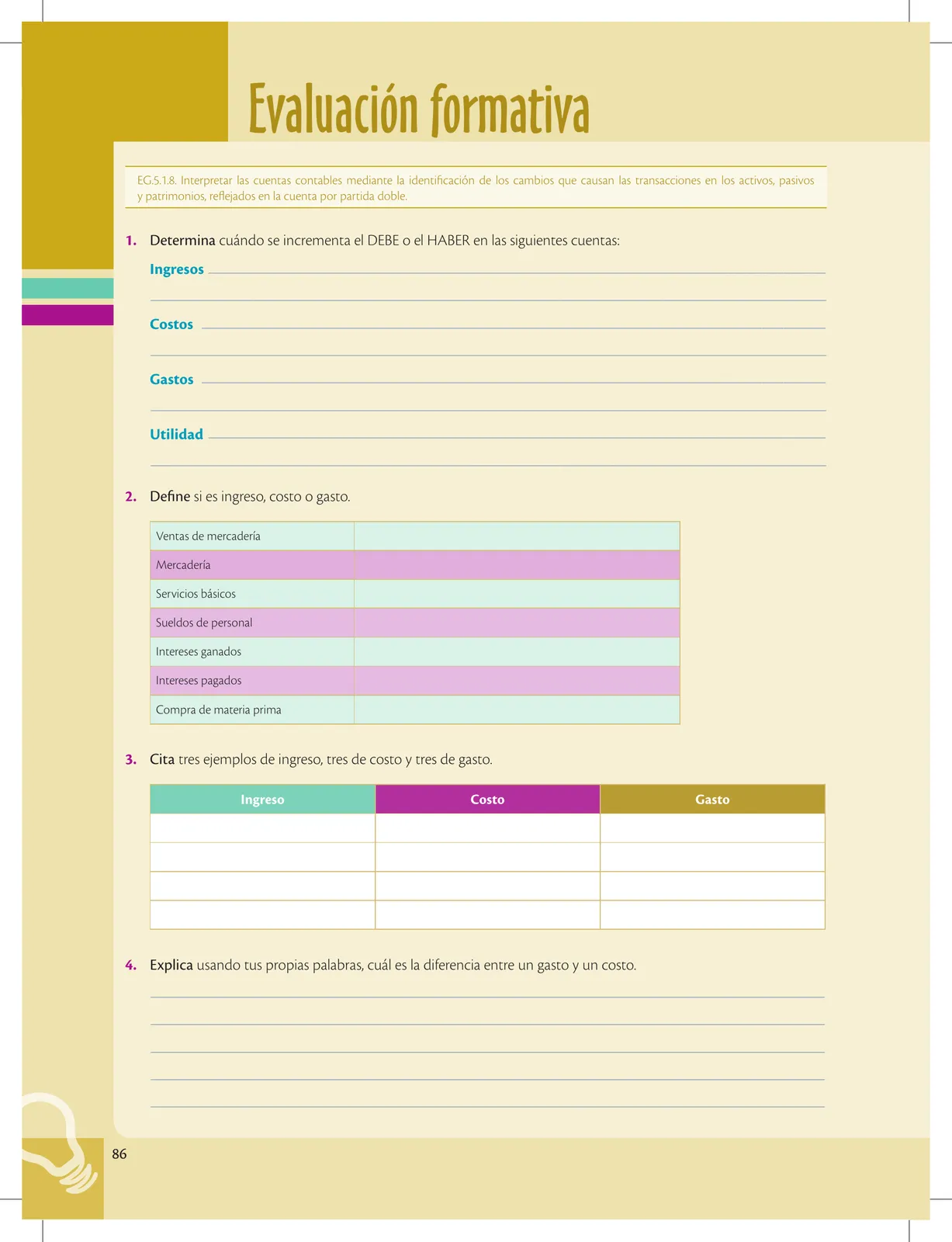

EG.5.1.8. Interpretar las cuentas contables mediante la identificación de los cambios que causan las transacciones en los activos, pasivos

y patrimonios, reflejados en la cuenta por partida doble.

Cuentas de ingresos, costos y gastos

Saberes previos

Describe la situación de ingresos,

costos y gastos en tu familia.

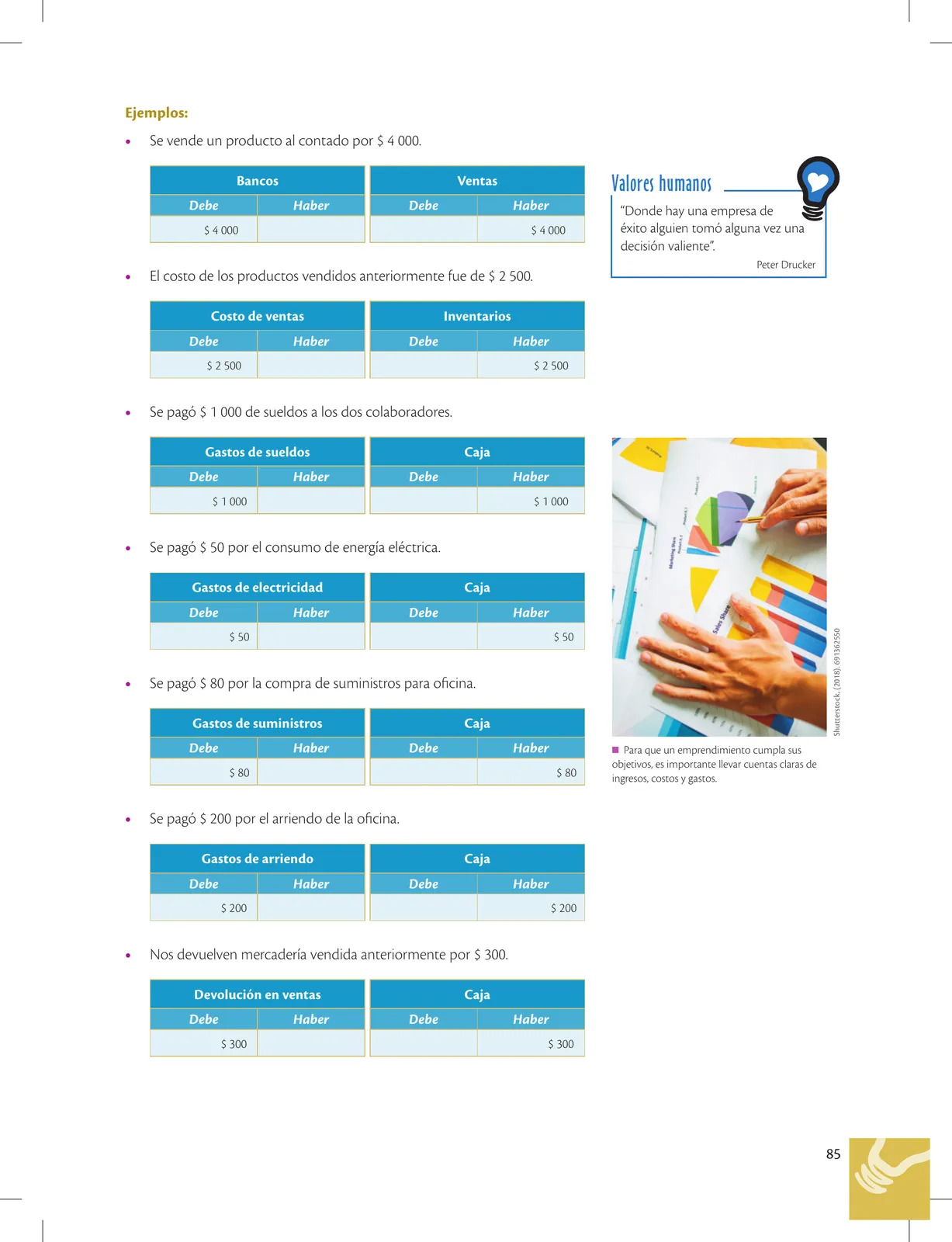

Las cuentas de ingresos, costos y gastos forman parte de las utilidades de la

empresa. A continuación, detallaremos en qué casos, cada cuenta pertene-

ciente a uno de estos tres grupos, se debita o acredita.

Desequilibrio cognitivo

¿Comprendes claramente la

diferencia entre un costo y un

gasto?

¿Sabías qué?

Los emprendedores usualmen-

tock, (2018). 324300491

te comparan sus costos y ventas

registrados contablemente con las

cuentas que tienen en su cabeza,

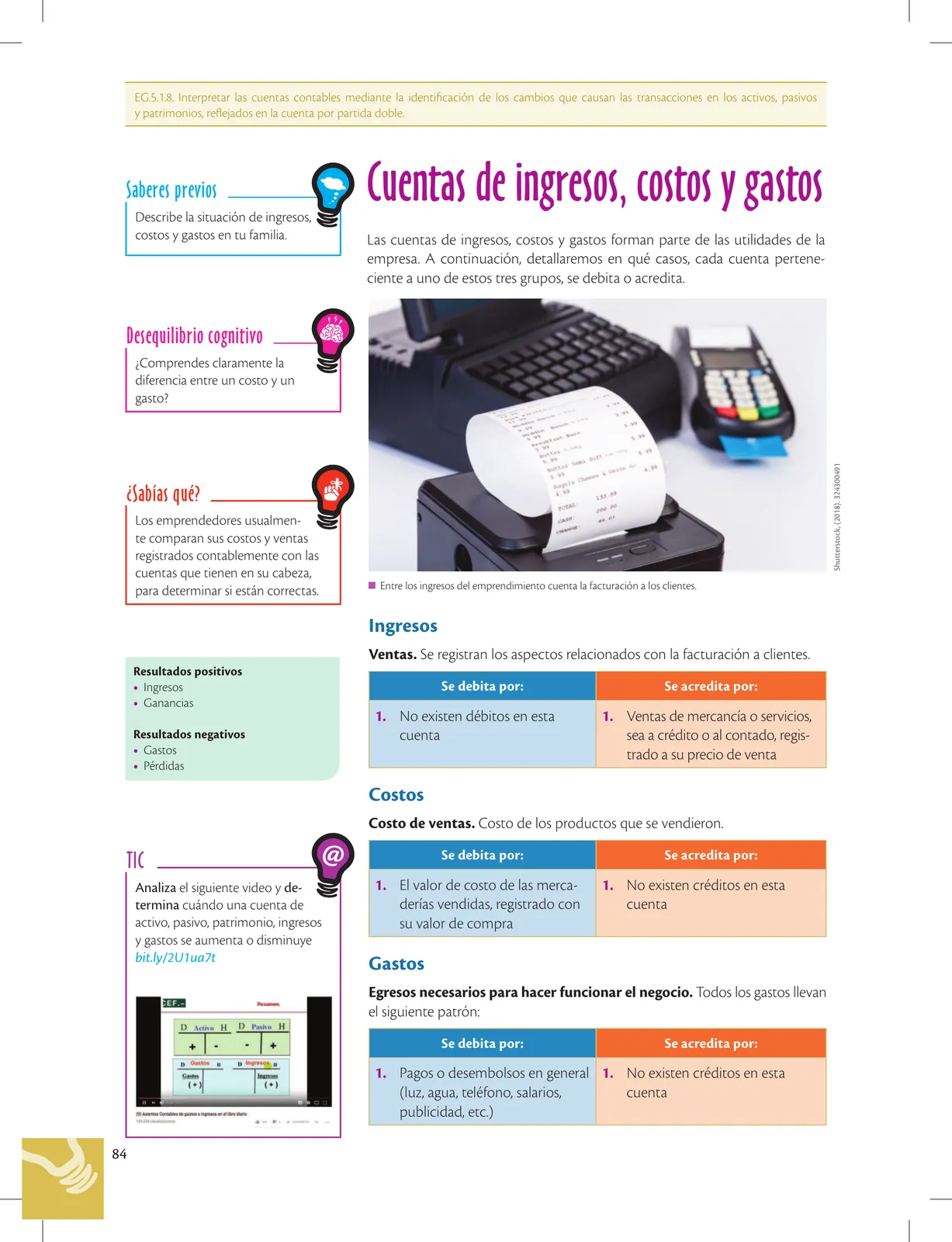

para determinar si están correctas Ml Entre los ingresos del emprendimiento cuenta la facturación a los clientes.

Ingresos

Ventas. Se registran los aspectos relacionados con la facturación a clientes.

Resultados positivos

- Ingresos Se debita por: Se acredita por:

- Ganancias o ; o

- No existen débitos en esta 1. Ventas de mercancía o servicios,

Resultados negativos cuenta sea a crédito o al contado, regis-

- Gastos trado a su precio de venta

- Pérdidas

Costos

Costo de ventas. Costo de los productos que se vendieron.

TIC Se debita por: Se acredita por:

Analiza el siguiente video y de- 1. El valor de costo de las merca- 1. No existen créditos en esta

termina cuándo una cuenta de derías vendidas, registrado con cuenta

activo, pasivo, patrimonio, ingresos su valor de compra

y gastos se aumenta o disminuye

bit.ly/2U1ua7t Gastos

Egresos necesarios para hacer funcionar el negocio. Todos los gastos llevan

el siguiente patrón:

Se debita por: Se acredita por:

- Pagos o desembolsos en general | 1. No existen créditos en esta

(luz, agua, teléfono, salarios, cuenta

publicidad, etc.)