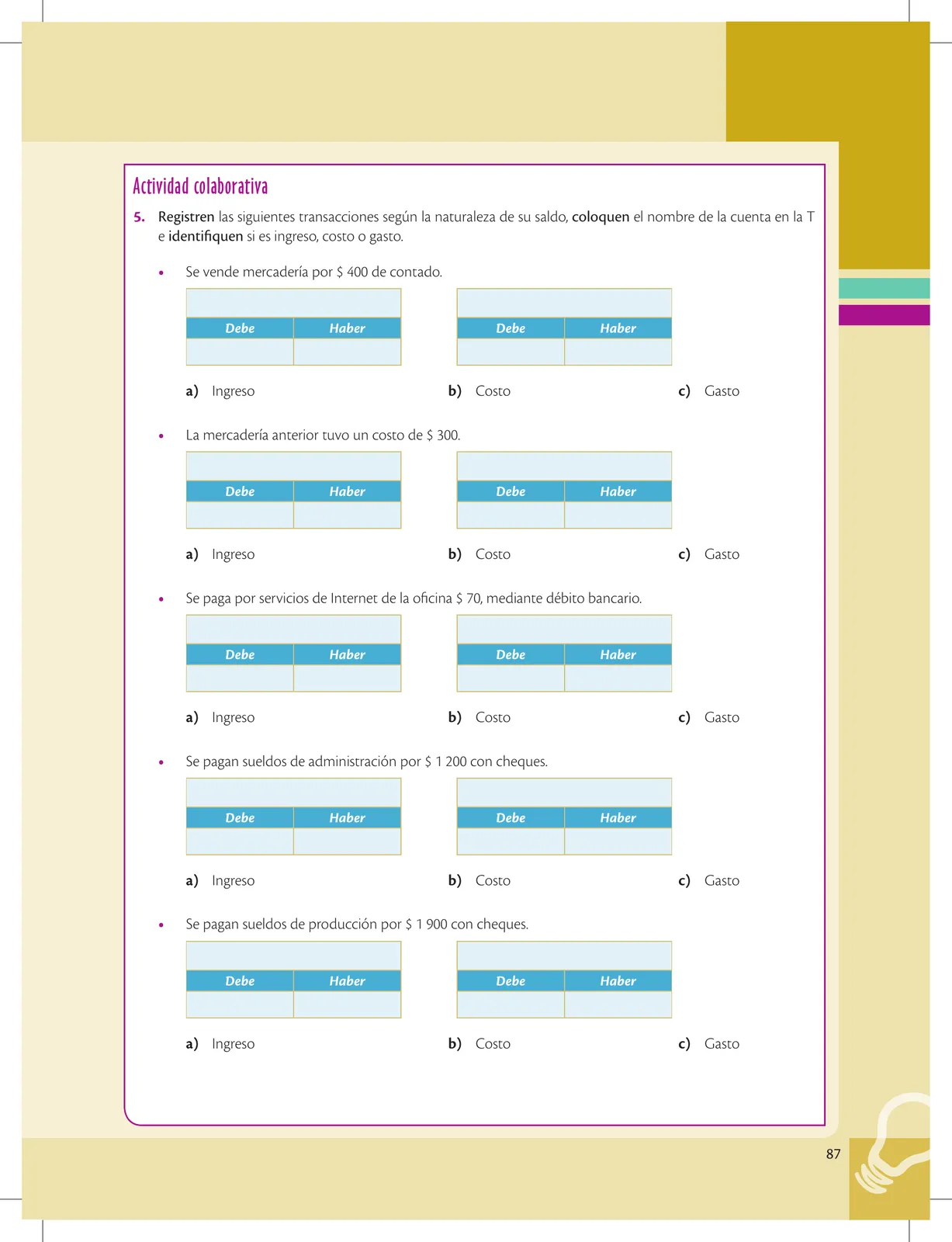

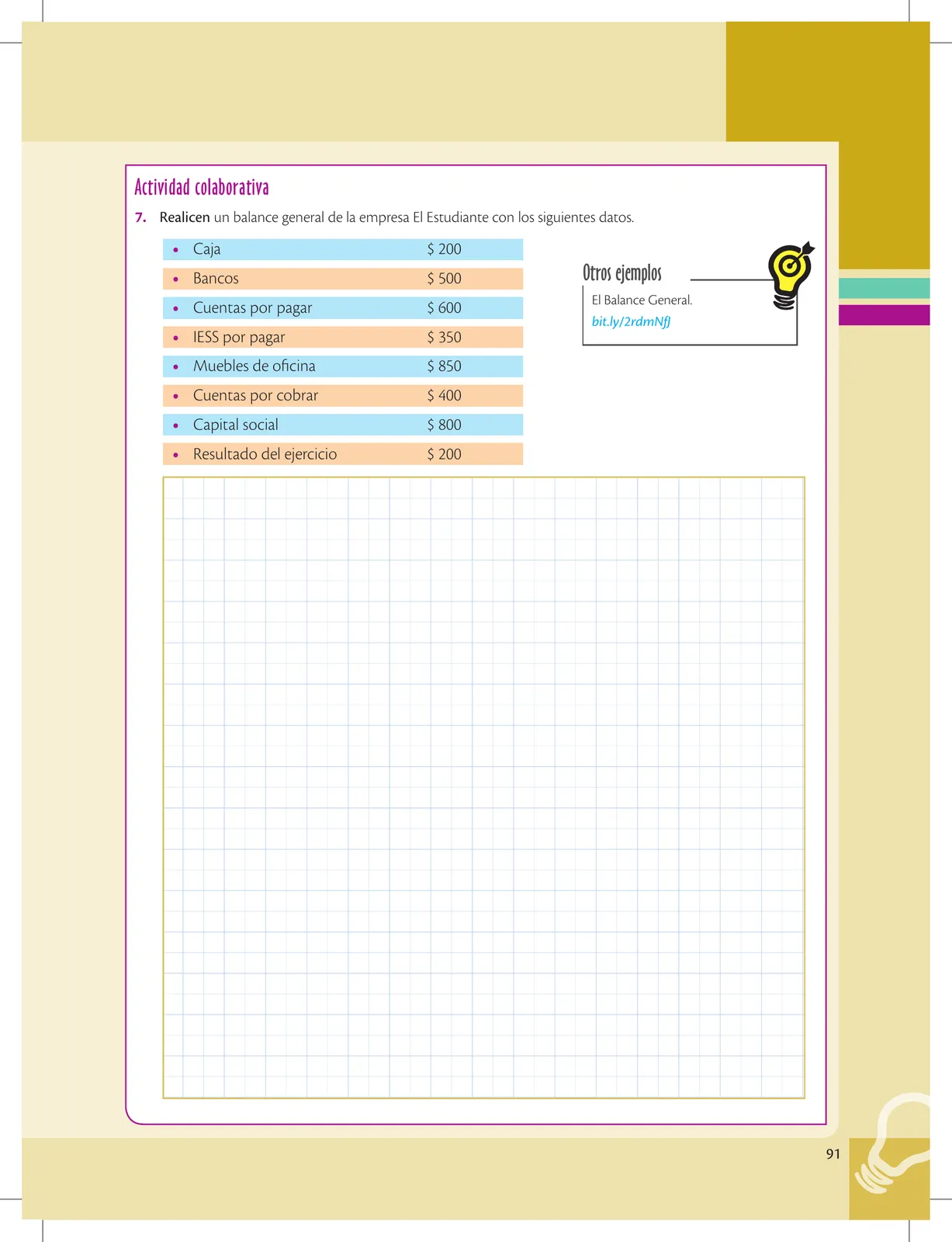

EG.5.1.9. Elaborar un balance general básico mediante la aplicación de los principios, conceptos y técnicas contables y la normatividad vigente.

Saberes previos

¿Con que áreas de la vida podrías

asociar la palabra balance?

Desequilibrio cognitivo

Un balance del estado financie-

ro de un emprendimiento se

realiza al finalizar un cierto período.

¿Cómo harías el “balance” de tus ac

tos personales al finalizar cada día?

Glosario

Saldo deudor. Es el lado izquier-

do del principio de partida doble.

La sumatoria de saldos deudores

debe ser igual a la sumatoria de

saldos acreedores.

Saldo acreedor. Es el lado derecho

del principio de partida doble.

La sumatoria de saldos acreedores

debe ser igual a la sumatoria de

saldos deudores.

88

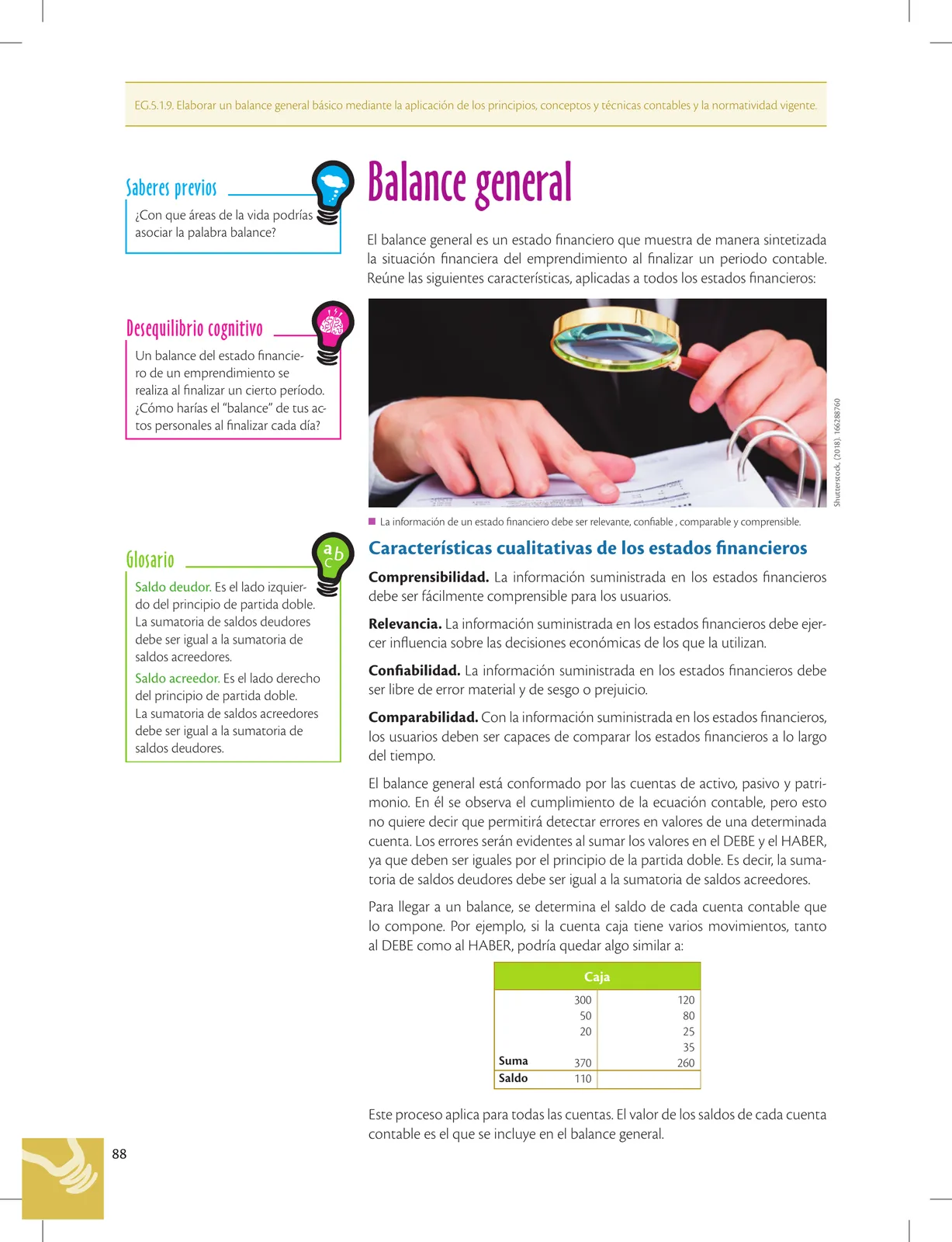

Balance general

El balance general es un estado financiero que muestra de manera sintetizada

la situación financiera del emprendimiento al finalizar un periodo contable.

Reúne las siguientes características, aplicadas a todos los estados financieros:

E La información de un estado financiero debe ser relevante, confiable, comparable y comprensible.

Características cualitativas de los estados financieros

Comprensibilidad. La información suministrada en los estados financieros

debe ser fácilmente comprensible para los usuarios.

Relevancia. La información suministrada en los estados financieros debe ejer-

cer influencia sobre las decisiones económicas de los que la utilizan.

Confiabilidad. La información suministrada en los estados financieros debe

ser libre de error material y de sesgo o prejuicio.

Comparabilidad. Con la información suministrada en los estados financieros,

los usuarios deben ser capaces de comparar los estados financieros a lo largo

del tiempo.

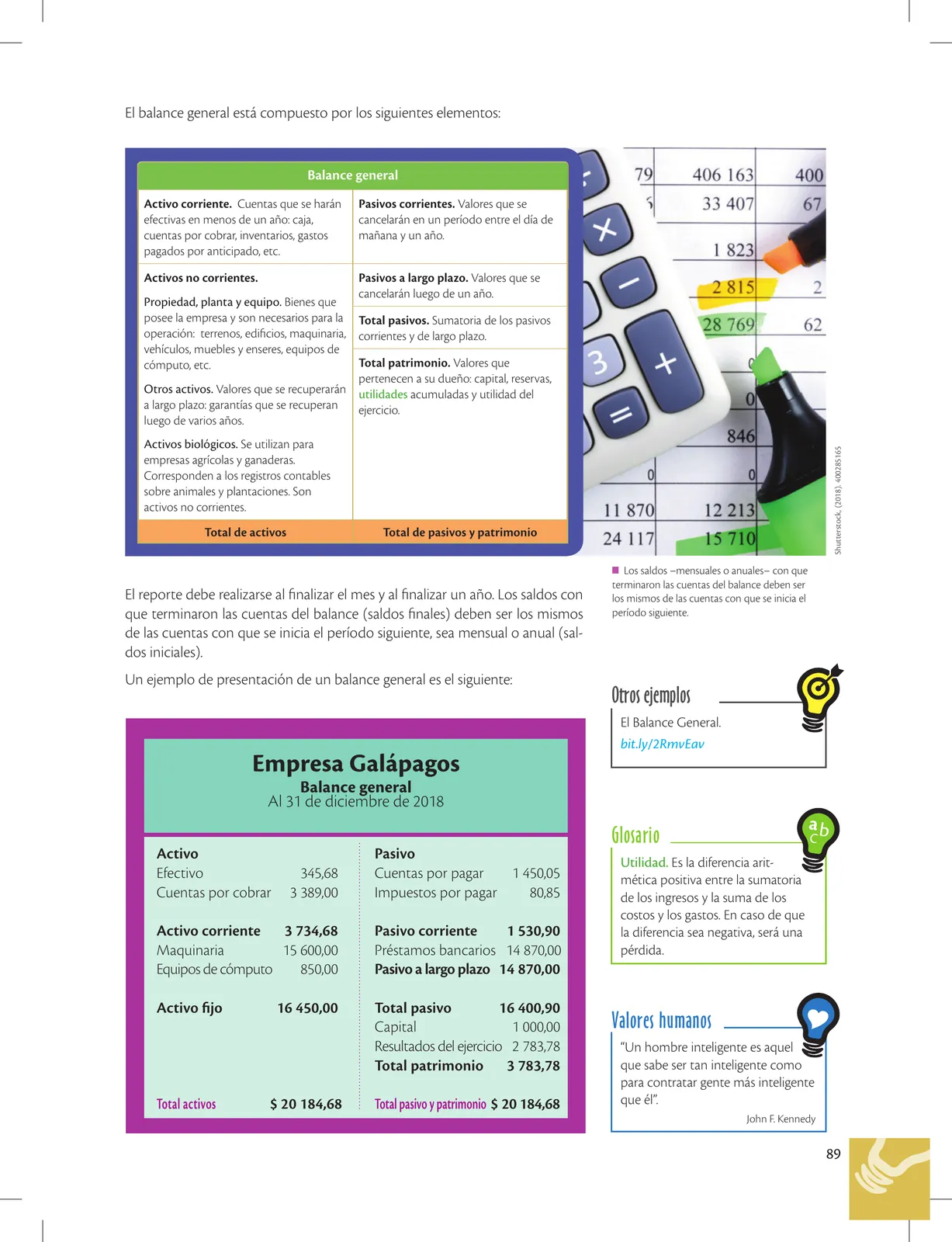

El balance general está conformado por las cuentas de activo, pasivo y patri-

monio. En él se observa el cumplimiento de la ecuación contable, pero esto

no quiere decir que permitirá detectar errores en valores de una determinada

cuenta. Los errores serán evidentes al sumar los valores en el DEBE y el HABER,

ya que deben ser iguales por el principio de la partida doble. Es decir, la suma-

toria de saldos deudores debe ser igual a la sumatoria de saldos acreedores.

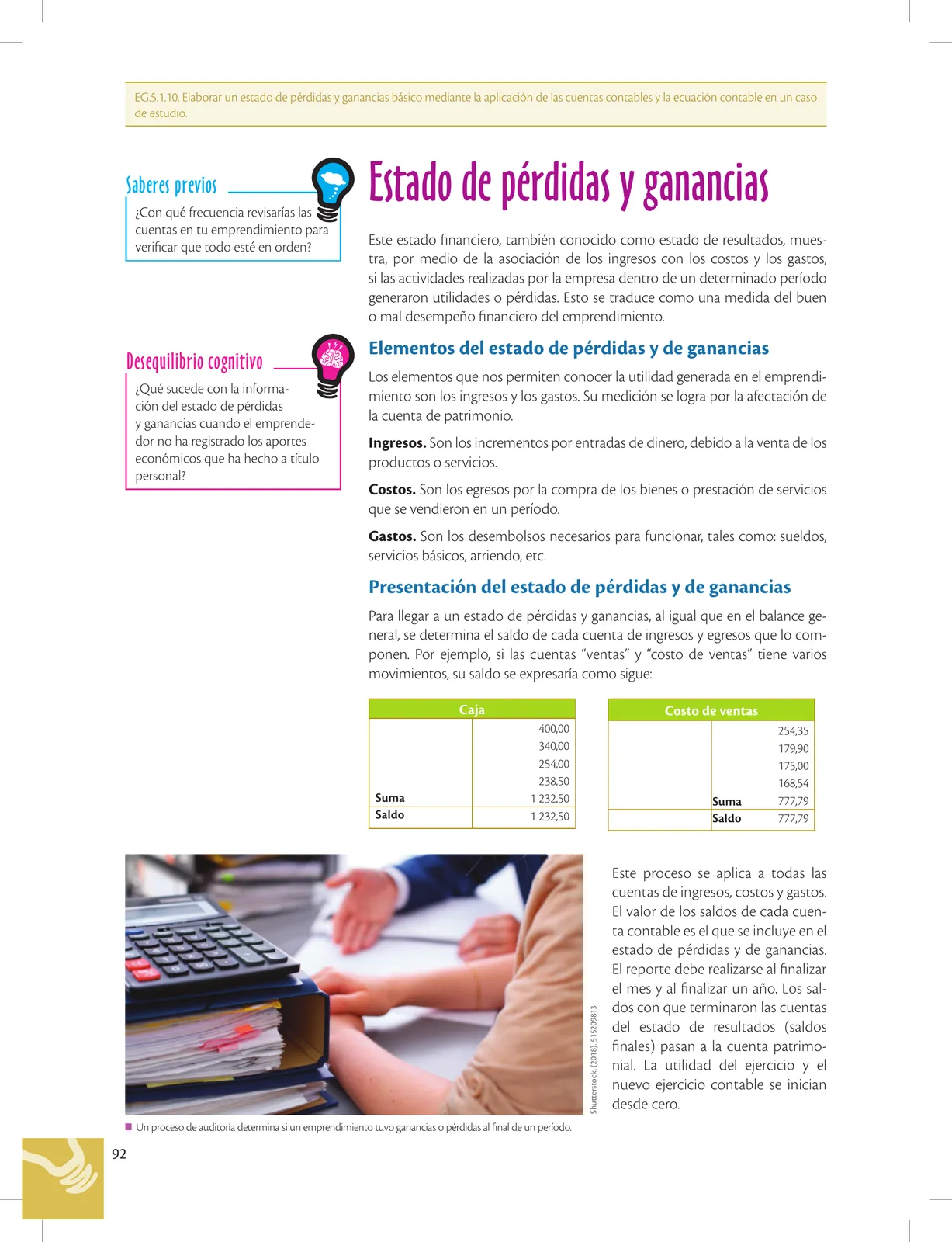

Para llegar a un balance, se determina el saldo de cada cuenta contable que

lo compone. Por ejemplo, si la cuenta caja tiene varios movimientos, tanto

al DEBE como al HABER, podría quedar algo similar a:

300 120

50 80

20 25

35

Suma 370 260

Saldo 110

Este proceso aplica para todas las cuentas. El valor de los saldos de cada cuenta

contable es el que se incluye en el balance general.

Shutterstock, (2018). 166288760