EG.5.1.10. Elaborar un estado de pérdidas y ganancias básico mediante la aplicación de las cuentas contables y la ecuación contable en un caso

de estudio.

Saberes previos

¿Con qué frecuencia revisarías las

cuentas en tu emprendimiento para

verificar que todo esté en orden?

Estado de pérdidas y ganancias

Este estado financiero, también conocido como estado de resultados, mues-

tra, por medio de la asociación de los ingresos con los costos y los gastos,

si las actividades realizadas por la empresa dentro de un determinado período

generaron utilidades o pérdidas. Esto se traduce como una medida del buen

o mal desempeño financiero del emprendimiento.

Desequilibrio cognitivo

¿Qué sucede con la informa-

ción del estado de pérdidas

y ganancias cuando el emprende-

dor no ha registrado los aportes

económicos que ha hecho a título

personal?

la cuenta de patrimonio.

productos o servicios.

que se vendieron en un período.

Elementos del estado de pérdidas y de ganancias

Los elementos que nos permiten conocer la utilidad generada en el emprendi-

miento son los ingresos y los gastos. Su medición se logra por la afectación de

Ingresos. Son los incrementos por entradas de dinero, debido a la venta de los

Costos. Son los egresos por la compra de los bienes o prestación de servicios

Gastos. Son los desembolsos necesarios para funcionar, tales como: sueldos,

servicios básicos, arriendo, etc.

Presentación del estado de pérdidas y de ganancias

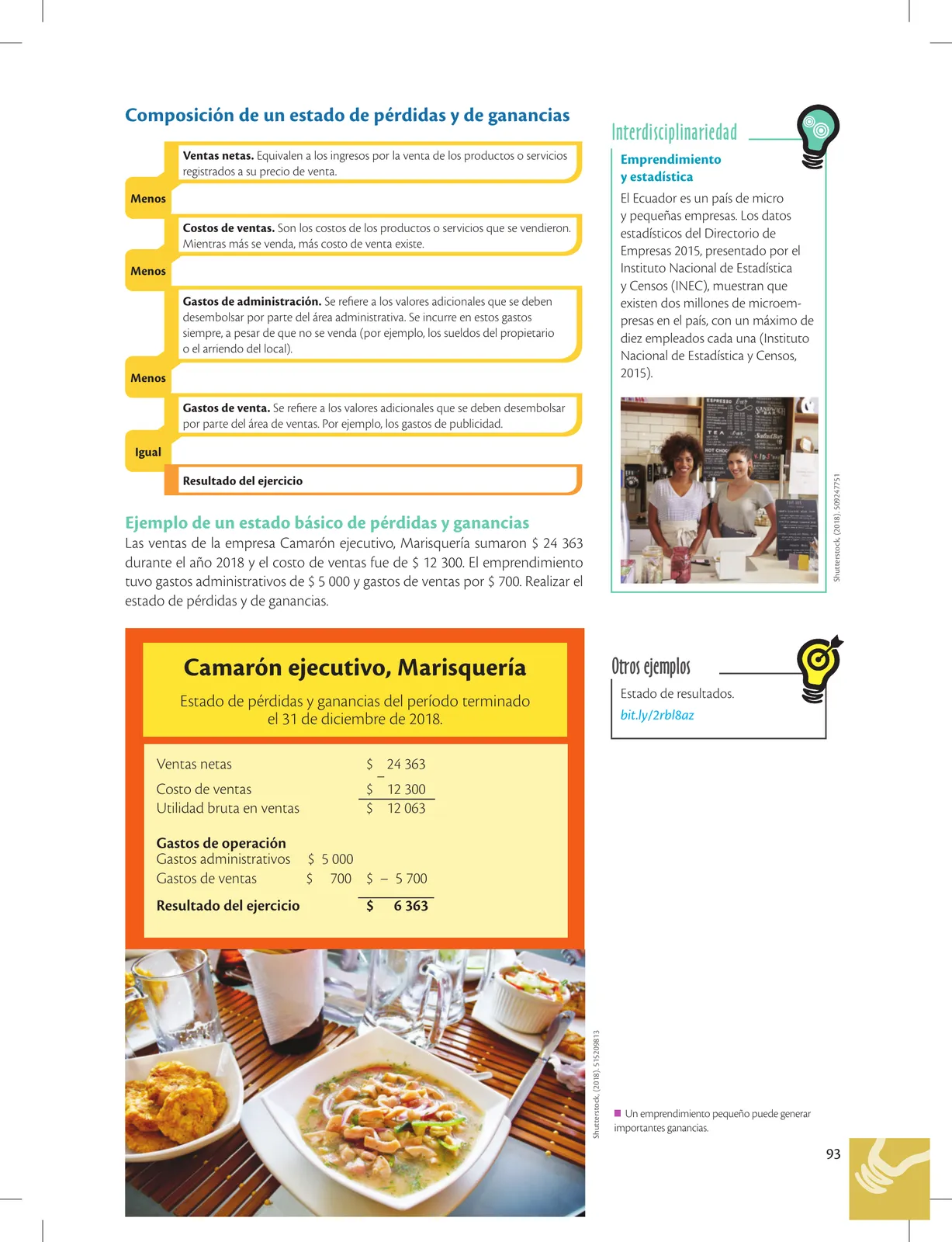

Para llegar a un estado de pérdidas y ganancias, al igual que en el balance ge-

neral, se determina el saldo de cada cuenta de ingresos y egresos que lo com-

ponen. Por ejemplo, si las cuentas “ventas” y “costo de ventas” tiene varios

movimientos, su saldo se expresaría como sigue:

400,00

340,00

254,00

238,50

Suma 1 232,50

Saldo 1.232,50

Costo de ventas

254,35

179,90

175,00

168,54

Suma 777,79

E Un proceso de auditoría determina si un emprendimiento tuvo ganancias o pérdidas al final de un período.

92

Saldo 777,79

Shutterstock, (2018). 515209813

Este proceso se aplica a todas las

cuentas de ingresos, costos y gastos.

El valor de los saldos de cada cuen-

ta contable es el que se incluye en el

estado de pérdidas y de ganancias.

El reporte debe realizarse al Analizar

el mes y al finalizar un año. Los sal-

dos con que terminaron las cuentas

del estado de resultados (saldos

finales) pasan a la cuenta patrimo-

nial. La utilidad del ejercicio y el

nuevo ejercicio contable se inician

desde cero.