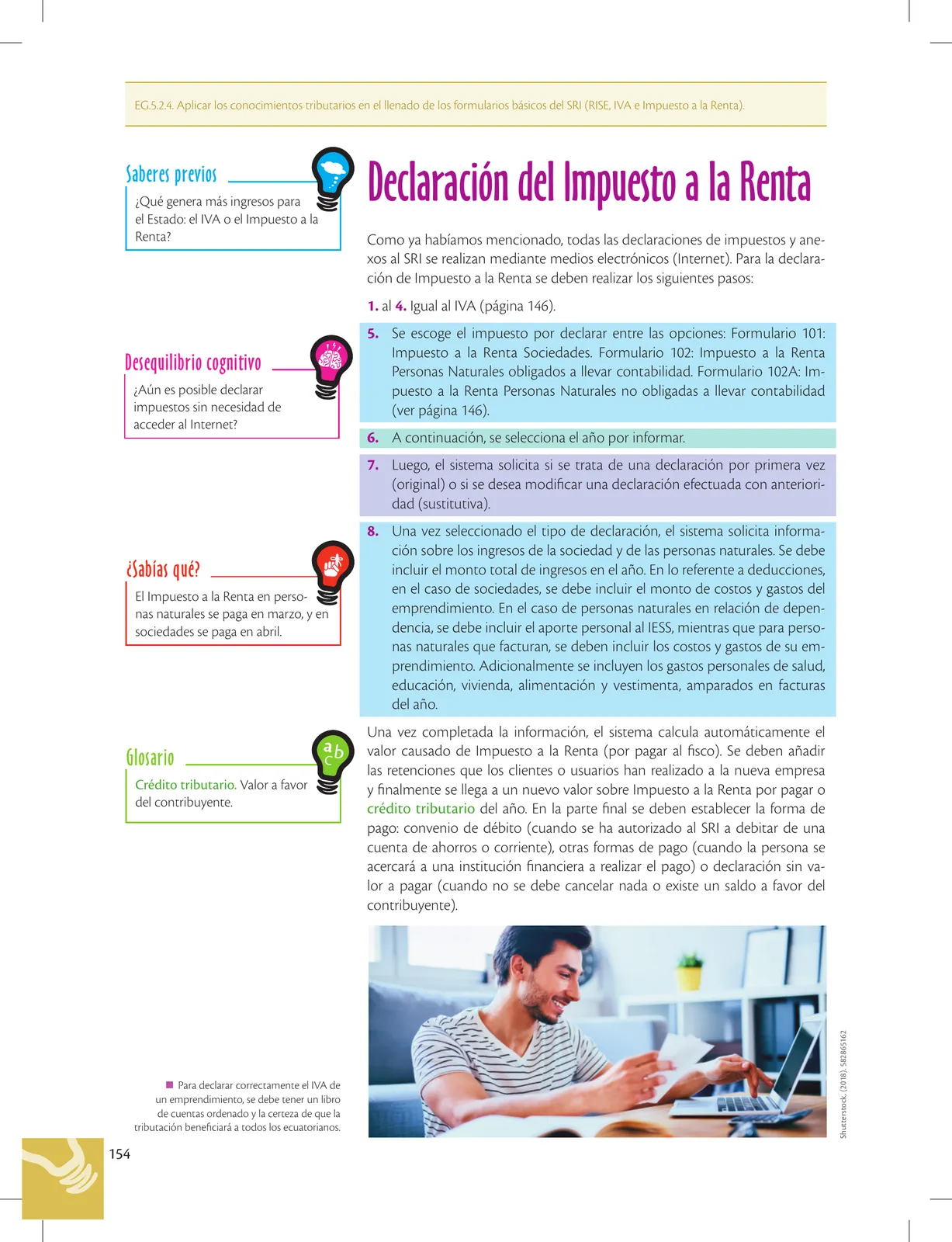

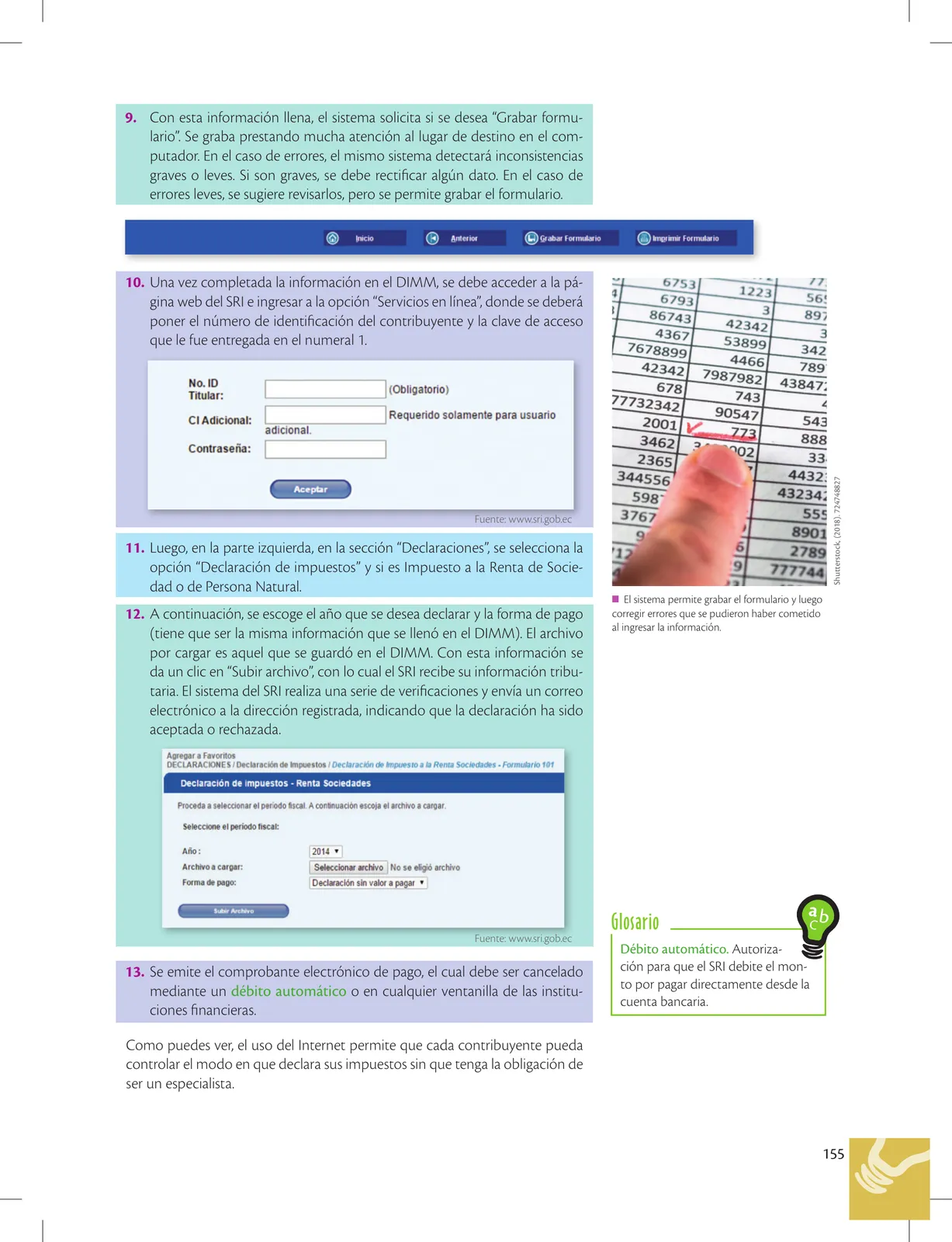

Tarifa de Impuesto a la Renta

Solución — Página 151

Emprendimiento Y Gestion · 1ro BGU · 2019

Tarifa de Impuesto a la Renta

Sociedades

La tarifa para la mayoría de las sociedades es del 25% sobre la base imponible (ingresos − costos − gastos aceptados por el SRI).

Personas naturales

Aplican ingresos anuales menos costos anuales, aporte personal al IESS y ciertos gastos básicos (salud, educación, vivienda, alimentación y vestimenta).

Tabla de Impuesto a la Renta - Año 2018

| Fracción básica | Exceso hasta | Impuesto fracción básica | Impuesto fracción excedente |

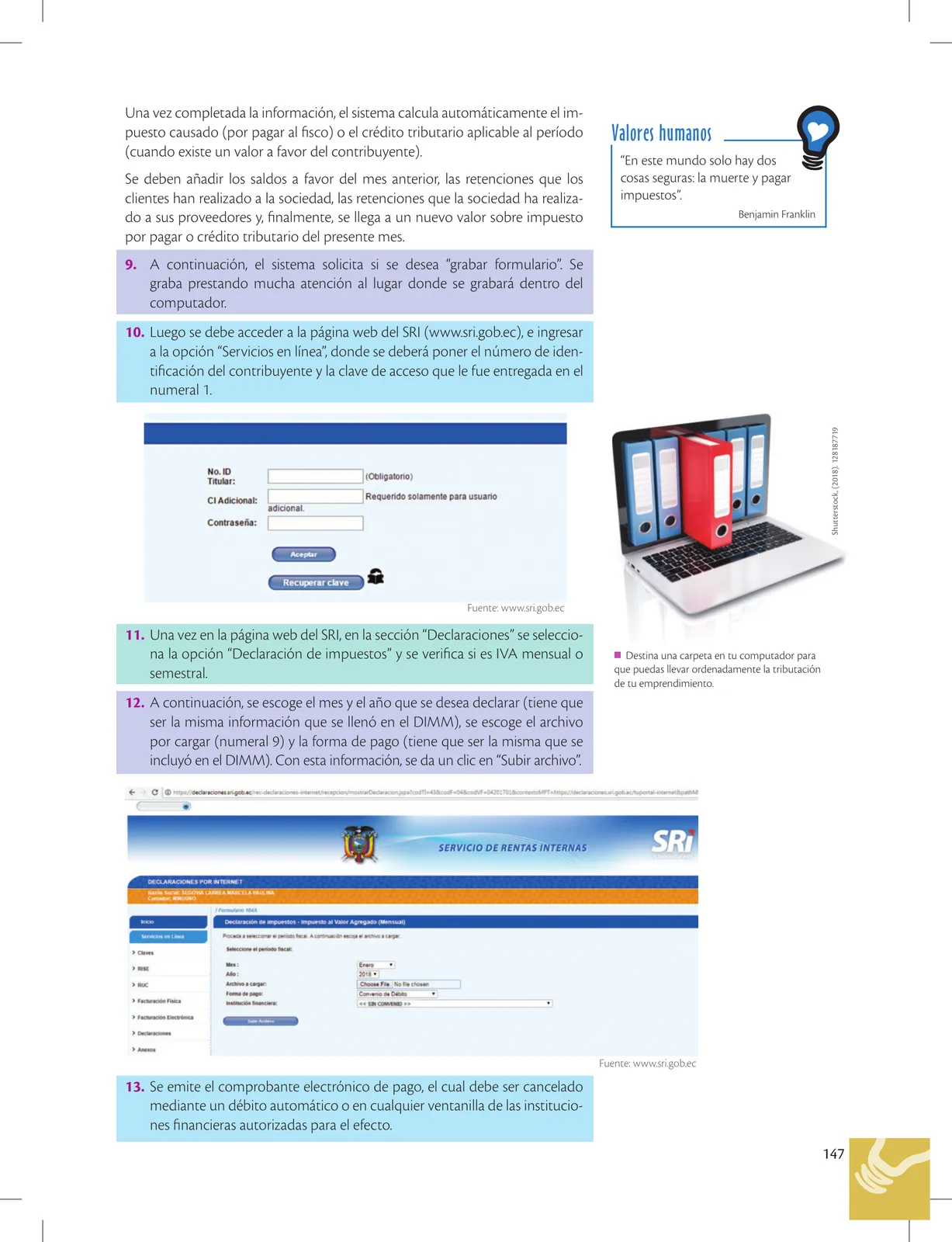

|---|---|---|---|

| 0 | 11.270 | $0 | 0% | |

| 11.270 | 14.360 | $0 | 5% | |

| 14.360 | 17.950 | $155 | 10% | |

| 17.950 | 21.550 | $514 | 12% | |

| 21.550 | 43.100 | $946 | 15% | |

| 43.100 | 64.630 | $4.178 | 20% | |

| 64.630 | 86.180 | $8.484 | 25% | |

| 86.180 | 114.890 | $13.872 | 30% | |

| 114.890 | En adelante | 22.485 | 35% |

Ejemplo

Base imponible anual: 25.000 (rango 21.550 a $43.100):

- Impuesto por fracción básica: $946

- Excedente: 25.000 − 21.550 = $3.450

- 3.450 × 15% = 517,50

- Impuesto a la Renta total 2018 = $1.463,50

Ejemplo 1

Impuesto = 946 + (25.000 − 21.550) × 15% = 946 + 517,50 = 1.463,50

Figuras de la página (2)

📝 Transcripción de la página (texto seleccionable) 1740 caracteres

Tarifa de Impuesto a la Renta

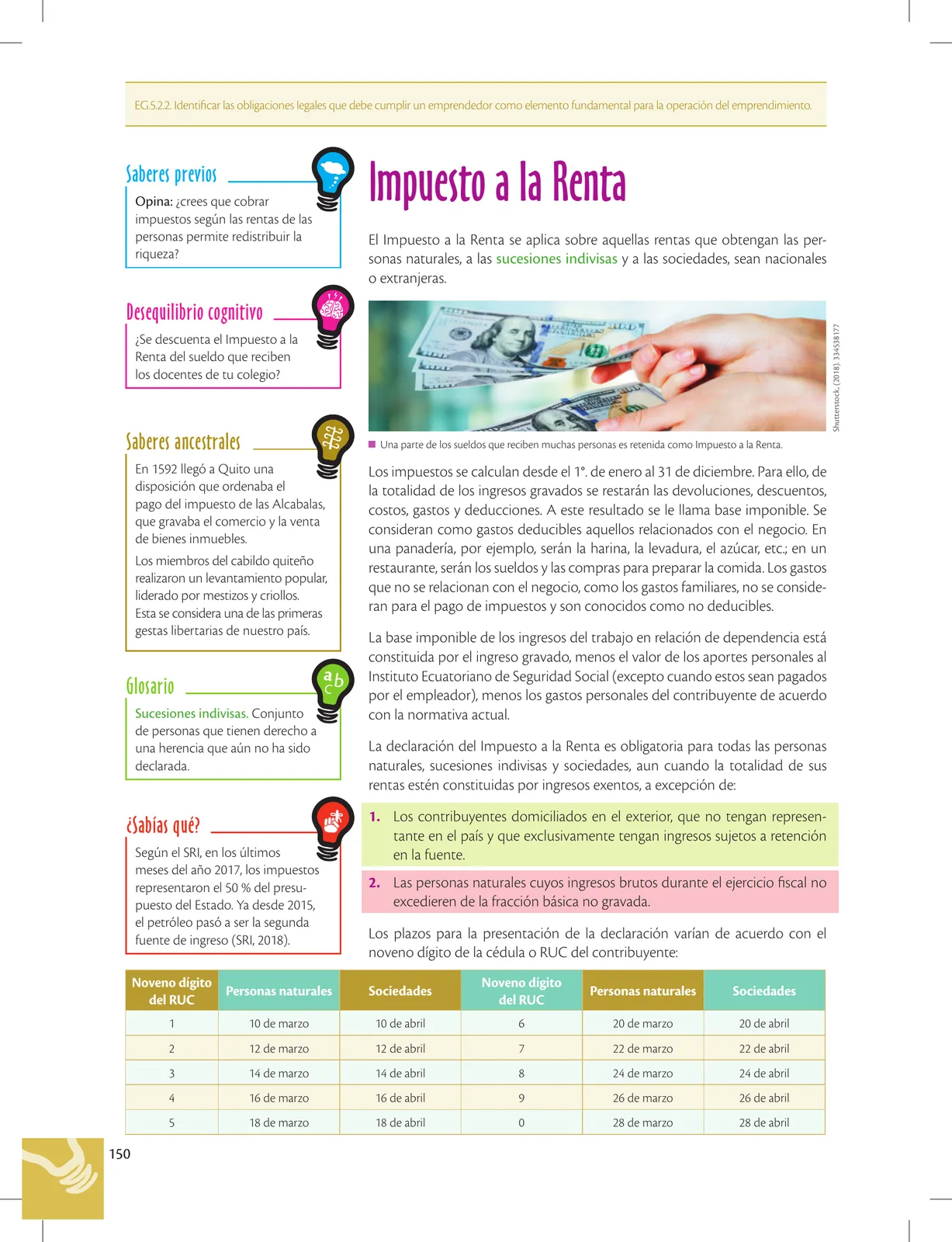

La tarifa de Impuesto a la Renta para la mayoría de las sociedades es del 25 % sobre la base imponible. Esta base imponible se calcula sobre los ingresos anuales de la sociedad, menos los cos- tos y los gastos anuales aceptados por el SRI.

En el caso de personas naturales, se aplican los ingresos anuales de la perso- na natural (en relación de dependencia o por facturación a sus clientes) menos sus costos anuales relacionados con su actividad, el aporte personal al IESS y ciertos gastos básicos, como salud, educación, vivienda, alimentación y vestimenta, realizados en el año, consi-

derando algunos límites máximos. E En cualquier país del mundo, el Impuesto a la Renta permite redistribuir la riqueza.

Las personas naturales deben cancelar su Impuesto a la Renta de acuerdo con una tabla que se actualiza cada año. Para el año 2018, la tabla de Impuesto a la Renta es la siguiente:

Impuesto a la Renta - Año 2018 TIC se Impuesto a . A Fracción Exceso Impuesto AE Diseña una hoja electrónica básica hasta fracción básica que calcule automáticamente excedente el Impuesto a la Renta.

0 $ 11270 0 0% 11270 14 360 0 5% 14 360 17 950 $ 155 10 % 17 950 521550 514 12 % 21550 43 100 $946 15% 43 100 64 630 $4178 20% 64 630 86 180 $8 484 25% 86 180 114 890 $ 13 872 30% 114 890 En adelante 22 485 35%

En consecuencia, si una persona tiene una base imponible anual de $ 25 000, se debe comparar con el rango que corresponde ( 21 550 a 43 100). El Im- puesto a la Renta por pagar será el siguiente:

Impuesto por fracción básica: $946

Excedente sobre fracción básica: 25 000 - 21550 = $ 3 450 3450x 15% = 517,50

Impuesto a la Renta total del año 2018 $ 1 463,50

151

Otros libros recomendados

Ingles · 2 EGB · 2024

Ministerio de Educación del Ecuador

48 págs.

Ciencias Naturales · 2 EGB · 2025

Ministerio de Educación del Ecuador

146 págs.

Lengua Y Literatura · 2 EGB · 2025

Ministerio de Educación del Ecuador

246 págs.

Lengua Y Literatura · 2 EGB · 2024

Ministerio de Educación del Ecuador

70 págs.

Matematica · 6 EGB · 2025

Ministerio de Educación del Ecuador

218 págs.

Estudios Sociales · 6 EGB · 2025

Ministerio de Educación del Ecuador

226 págs.

Ingles · 6 EGB · 2024

Ministerio de Educación del Ecuador

50 págs.

Etnoeducacion · 6 EGB · 2024

Ministerio de Educación del Ecuador

100 págs.