Ejercicio 1

Lectura

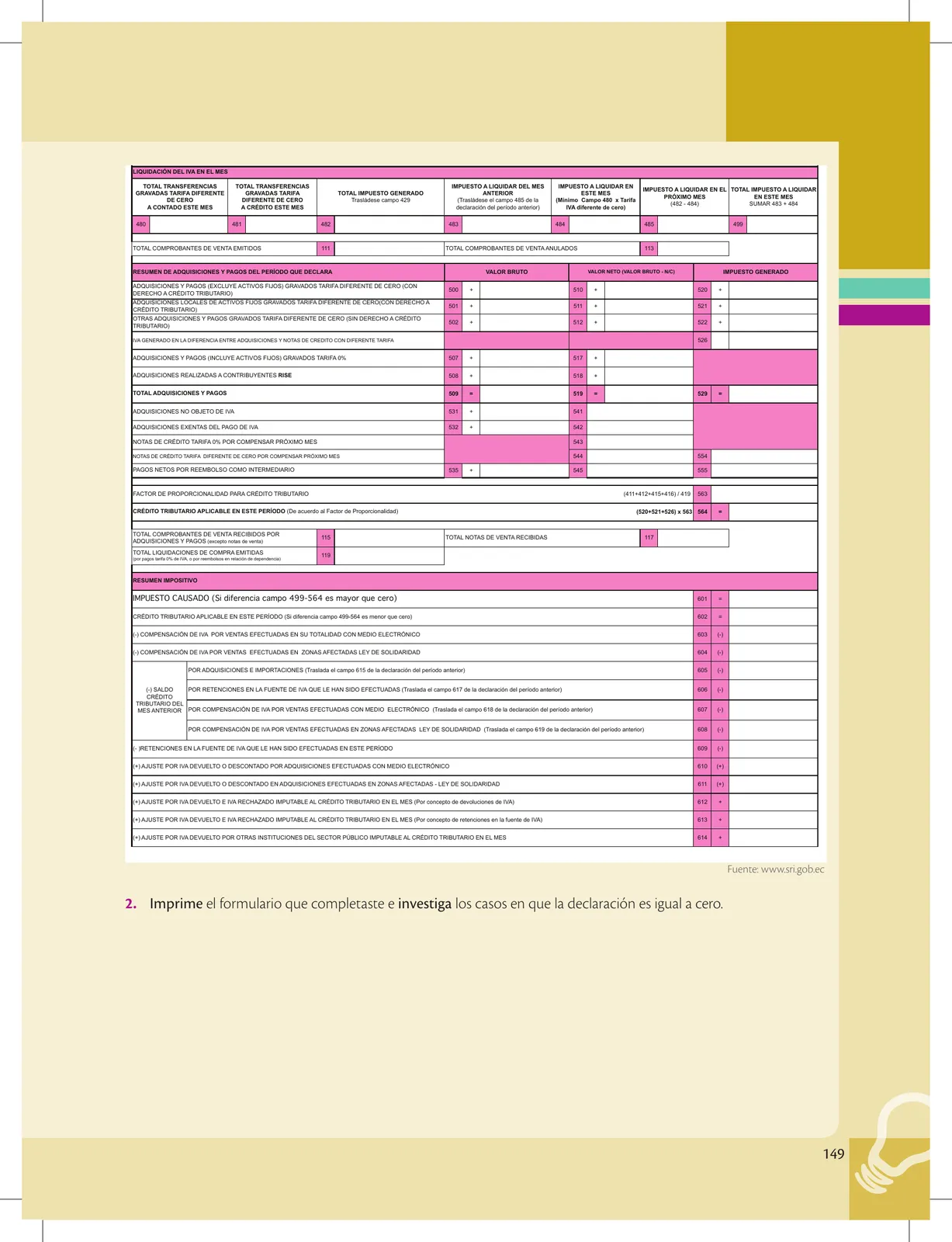

Evaluación formativa

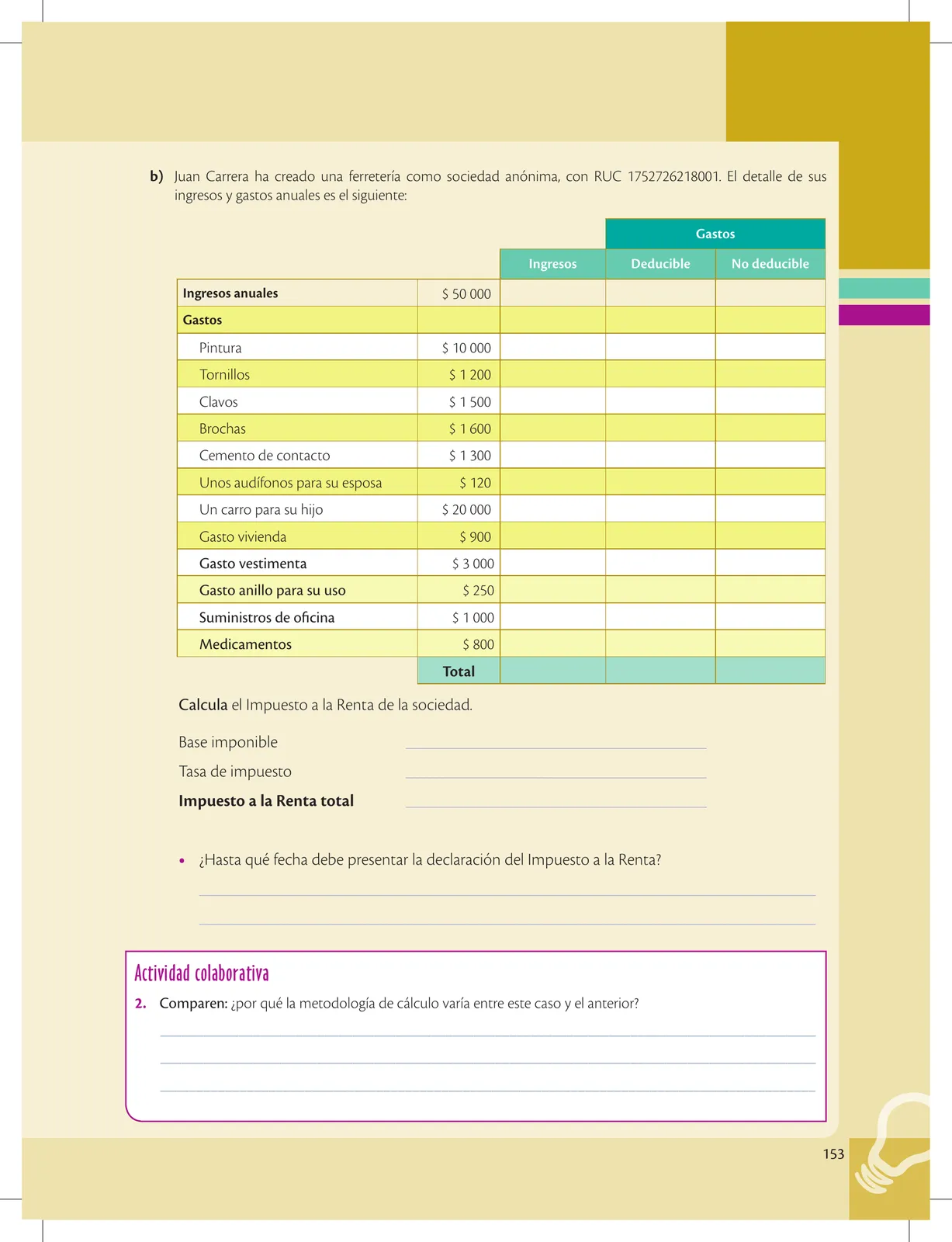

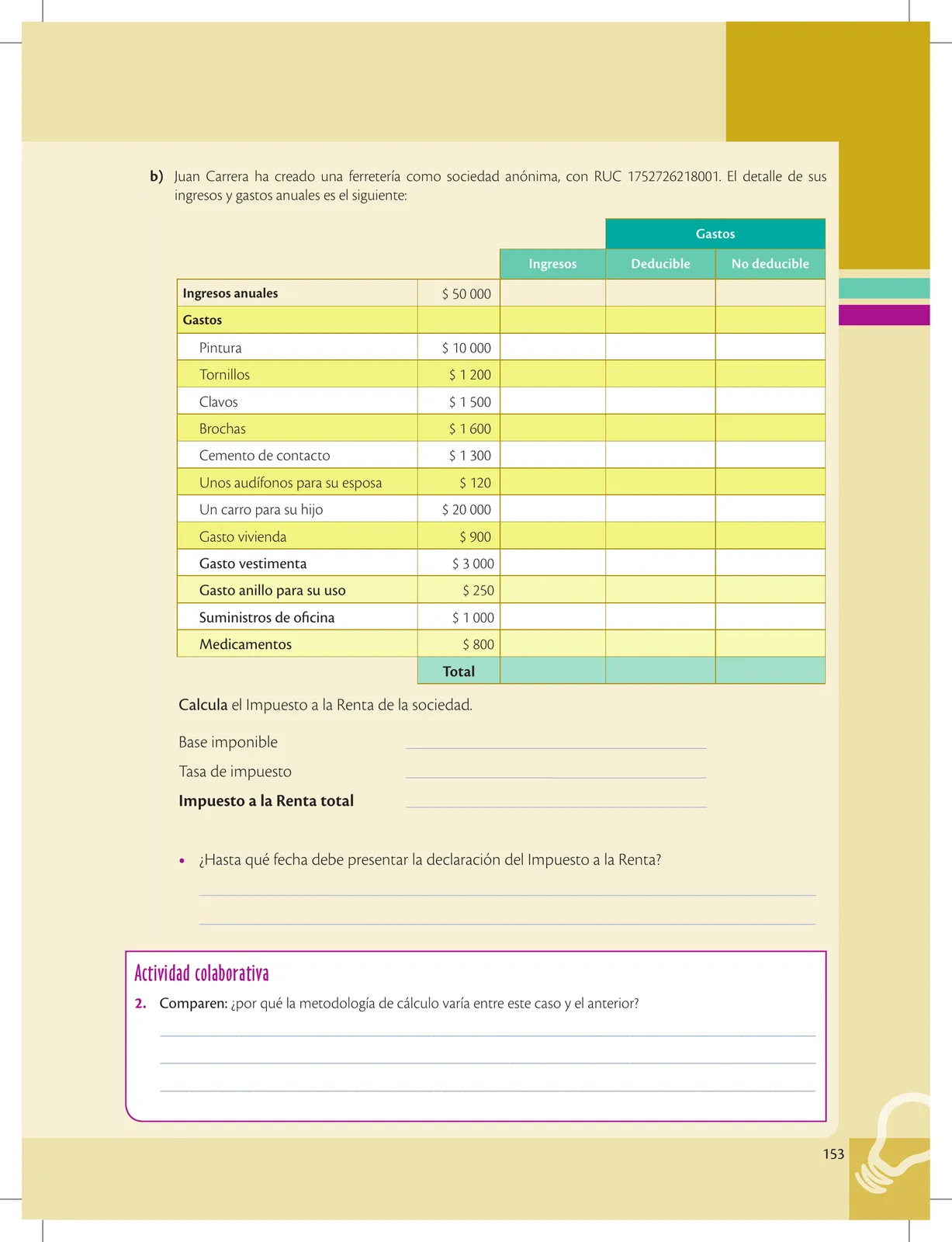

Caso b) Juan Carrera - Ferretería sociedad anónima

RUC: 1752726218001 Ingresos anuales: $50.000

| Gasto | Valor | Deducible | No deducible |

|---|---|---|---|

| Pintura | 10.000 | 10.000 | ||

| Tornillos | 1.200 | 1.200 | ||

| Clavos | 1.500 | 1.500 | ||

| Brochas | 1.600 | 1.600 | ||

| Cemento de contacto | 1.300 | 1.300 | ||

| Audífonos esposa | 120 | | 120 | ||

| Carro para hijo | 20.000 | | 20.000 | ||

| Vivienda | 900 | | 900 | ||

| Vestimenta | 3.000 | | 3.000 | ||

| Anillo personal | 250 | | 250 | ||

| Suministros oficina | 1.000 | 1.000 | ||

| Medicamentos | 800 | | 800 | ||

| Total deducible | $16.600 |

Cálculo Impuesto Renta sociedad

- Base imponible = 50.000 − 16.600 = $33.400

- Tasa = 25%

- Impuesto a la Renta total = 33.400 × 25% = 8.350

Fecha de presentación

Noveno dígito RUC = 8. Fecha máxima sociedades: 24 de abril.

Actividad colaborativa 2

Comparen: ¿por qué la metodología varía entre persona natural y sociedad? → Sociedades pagan tasa fija 25%. Personas naturales aplican tabla progresiva. Las sociedades NO pueden deducir gastos personales del propietario.