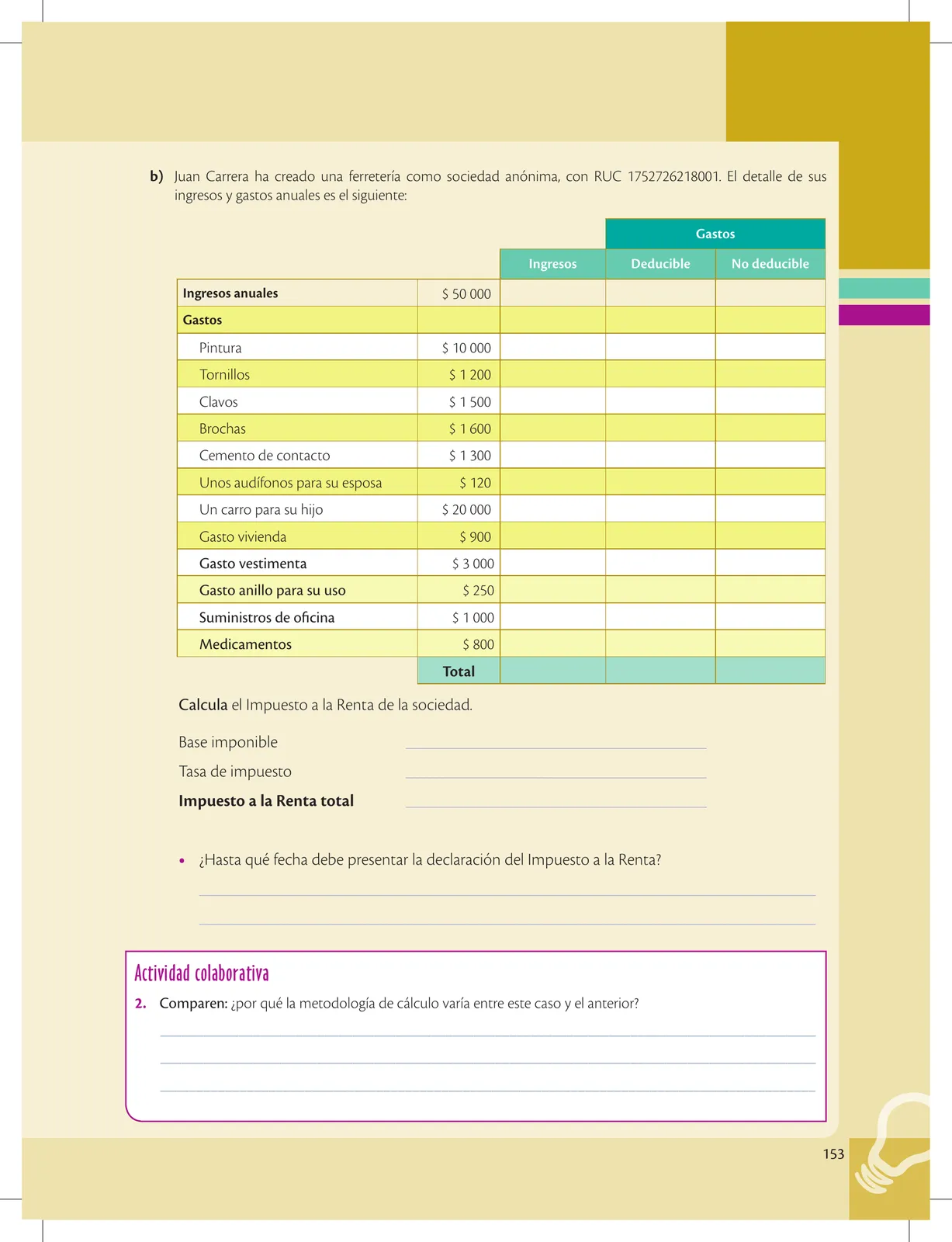

Ejercicio 1

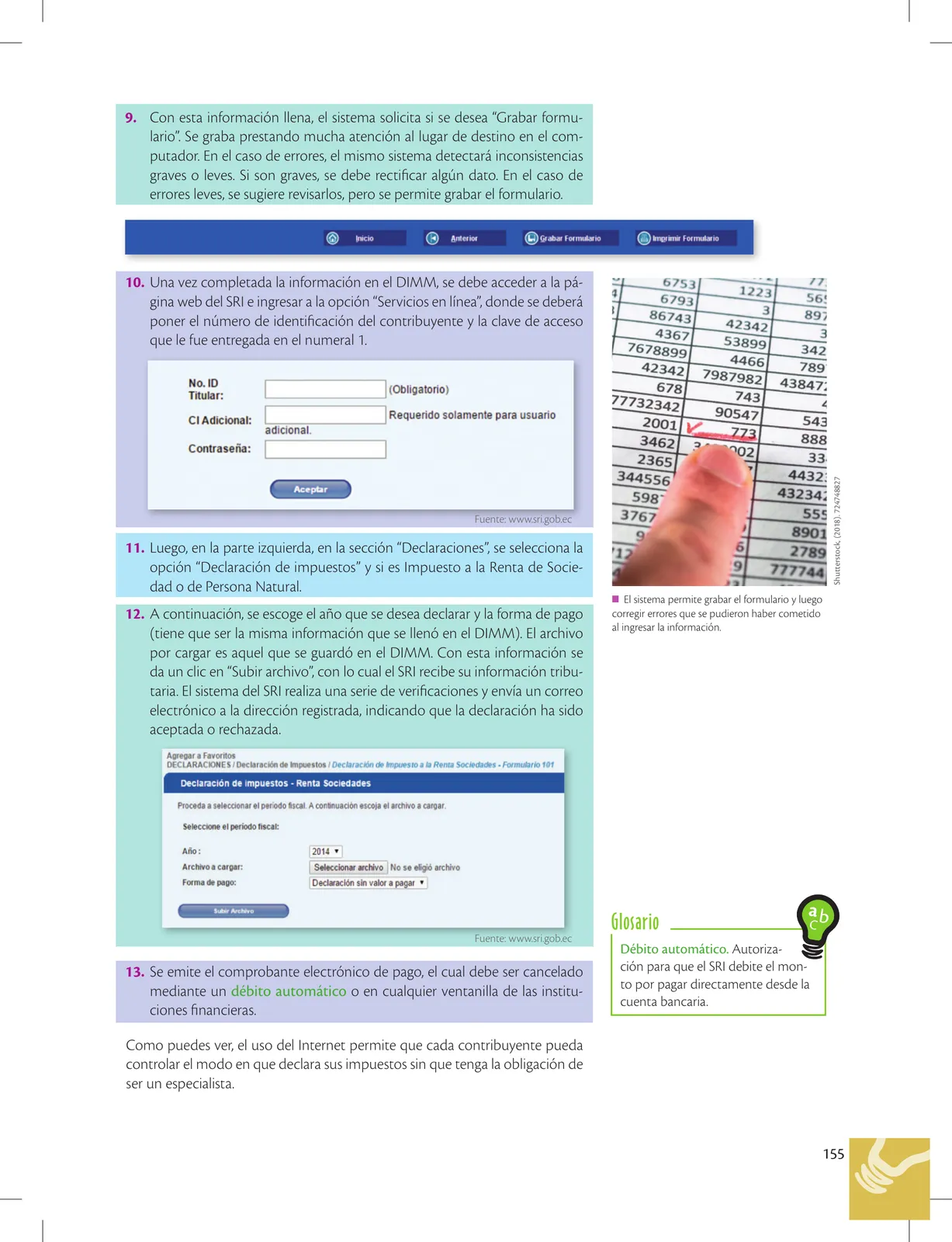

Lectura

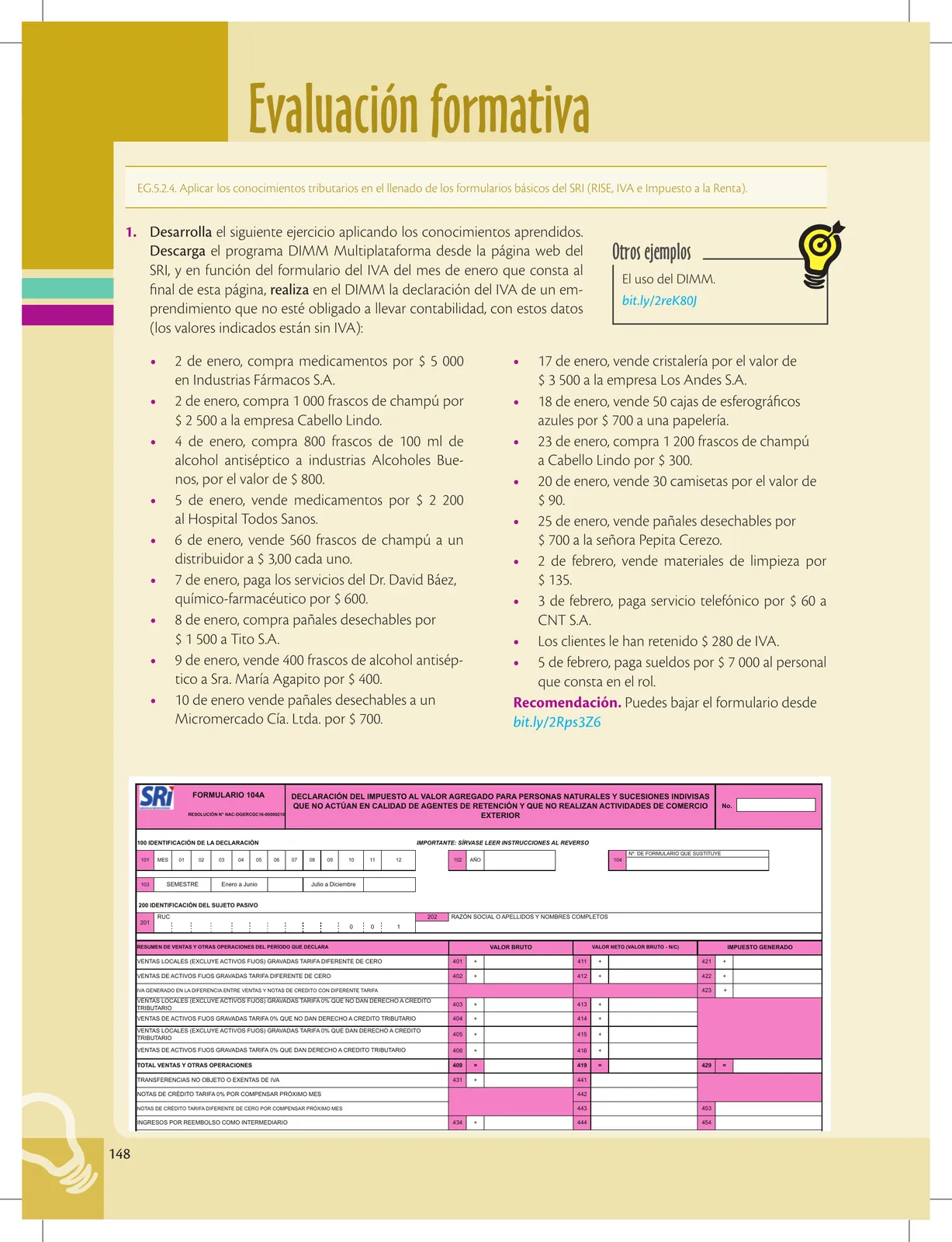

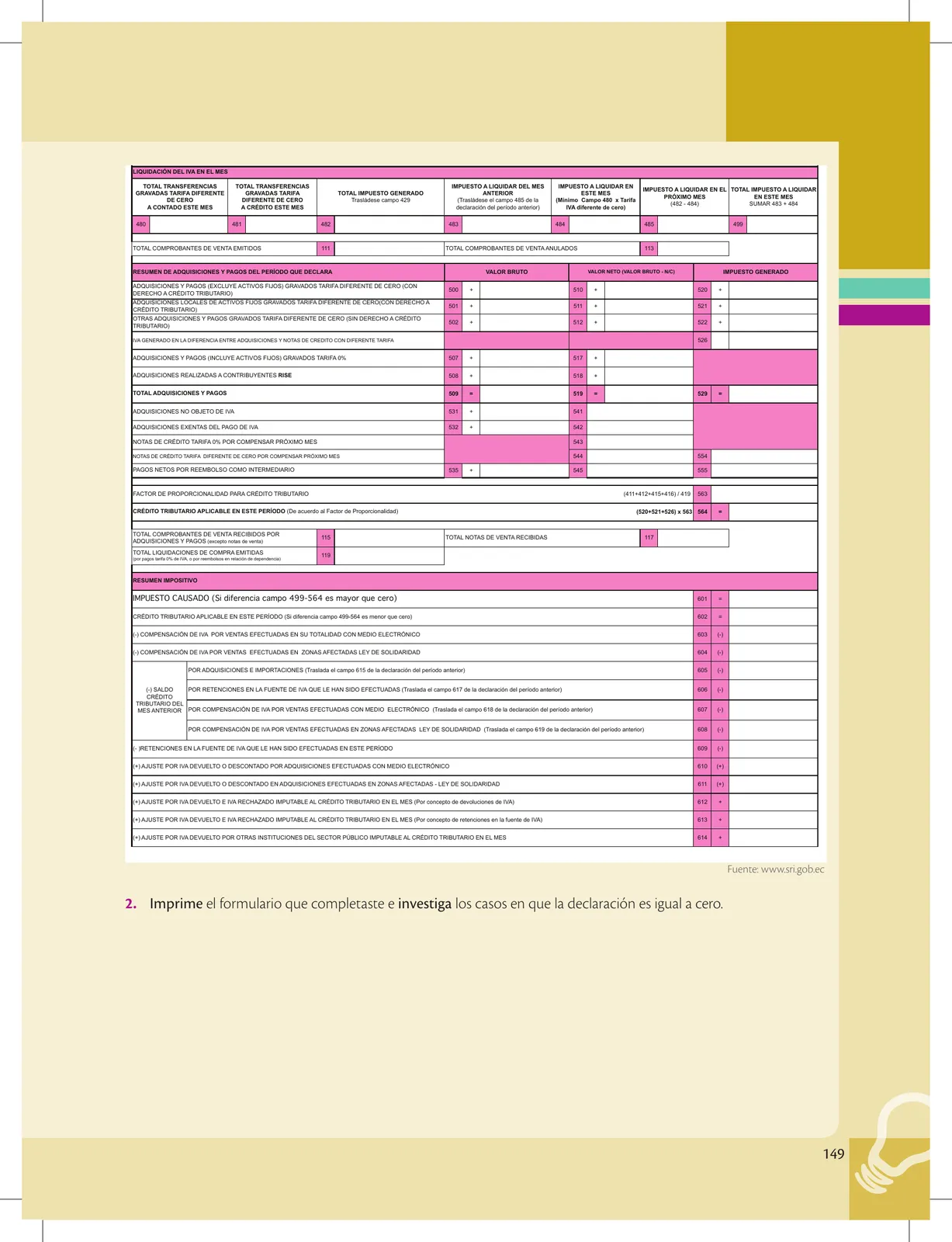

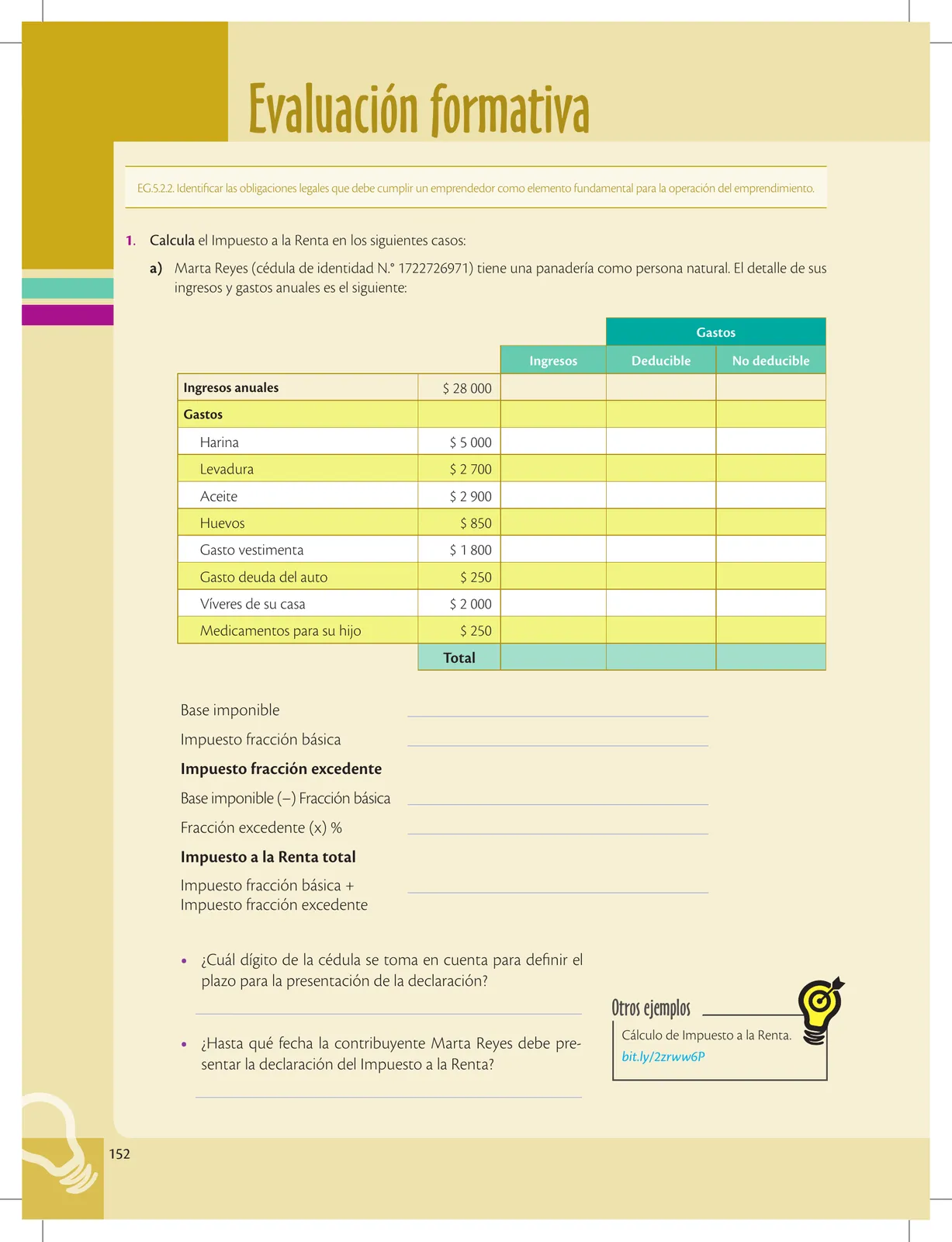

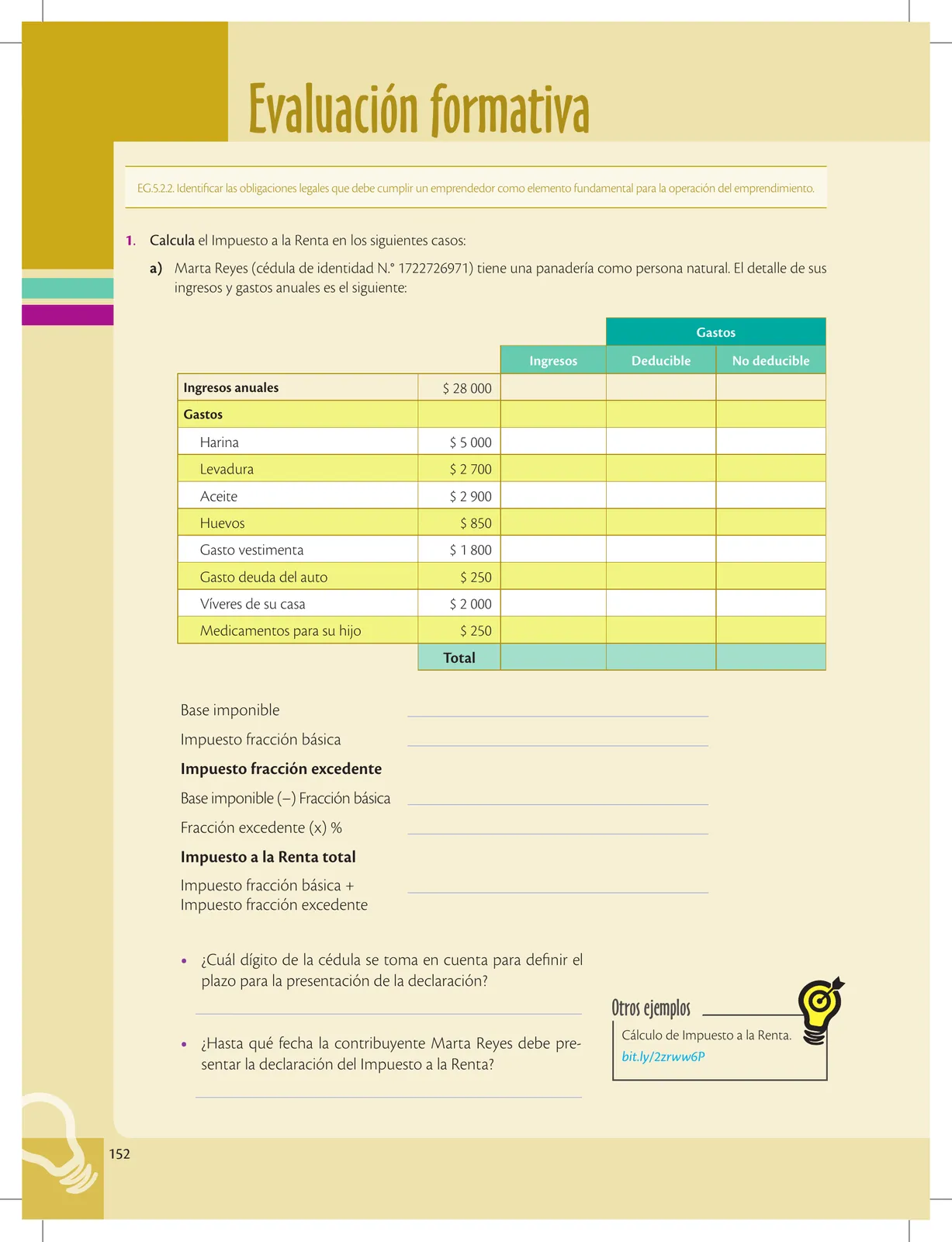

Evaluación formativa

Caso a) Marta Reyes - Panadería persona natural

Cédula: 1722726971 Ingresos anuales: $28.000

| Gasto | Valor | Deducible | No deducible |

|---|---|---|---|

| Harina | 5.000 | 5.000 | ||

| Levadura | 2.700 | 2.700 | ||

| Aceite | 2.900 | 2.900 | ||

| Huevos | 850 | 850 | ||

| Vestimenta | 1.800 | 1.800 (gasto personal) | ||

| Deuda del auto | 250 | | 250 | ||

| Víveres de su casa | 2.000 | 2.000 (alimentación personal) | ||

| Medicamentos hijo | 250 | 250 (salud) | ||

| Total | 15.750** | **15.500 | $250 |

Cálculo

- Base imponible = 28.000 − 15.500 = $12.500

- Rango 11.270-14.360, fracción básica $0, excedente 5%

- Impuesto fracción básica: $0

- Excedente: 12.500 − 11.270 = $1.230

- 1.230 × 5% = 61,50

- Impuesto a la Renta total = $61,50